動力電池龍頭$寧德時代(300750.SZ) 去年12月底,宣佈要融資至少50億美元去港交所掛牌。而海豚君上一次首次覆蓋寧王(見《寧德時代:信仰築起 「剛性泡沫」?》)還是2021年寧王接受眾星捧月的禮遇的時候。

在經歷了國内供給爆破、拉估值與殺估值之後,跌落神壇的寧王反而想起登陸港股。當然上市之心很好理解,碰壁海外市場,來港股是一個很好與國際資本交流的平台。

海豚君也趁此機會,也從跨行業比較研究的角度,重新思考一下寧王所在的賽道,以及寧王的投資邏輯。

本篇對於寧德時代的研究主要關注以下問題:

1. 寧王:技術龍頭也解不開周期宿命?

2. 為什麼即使是電池龍頭,也並不具備穿越周期的能力?

3. 同為制造業龍頭,寧德時代和台積電的投資邏輯有何不同?

詳細來看:

一、寧王:技術龍頭也解不開周期宿命?

從寧王的歷史股價復盤來看,寧王的市值從2021年底最高點1.6萬億,開始急速回落至2024年年初周期性最低點僅6400億元,後又回升至目前的1.1萬億元,而TTM PE倍數也從市值最高點150倍回落至目前僅23倍。

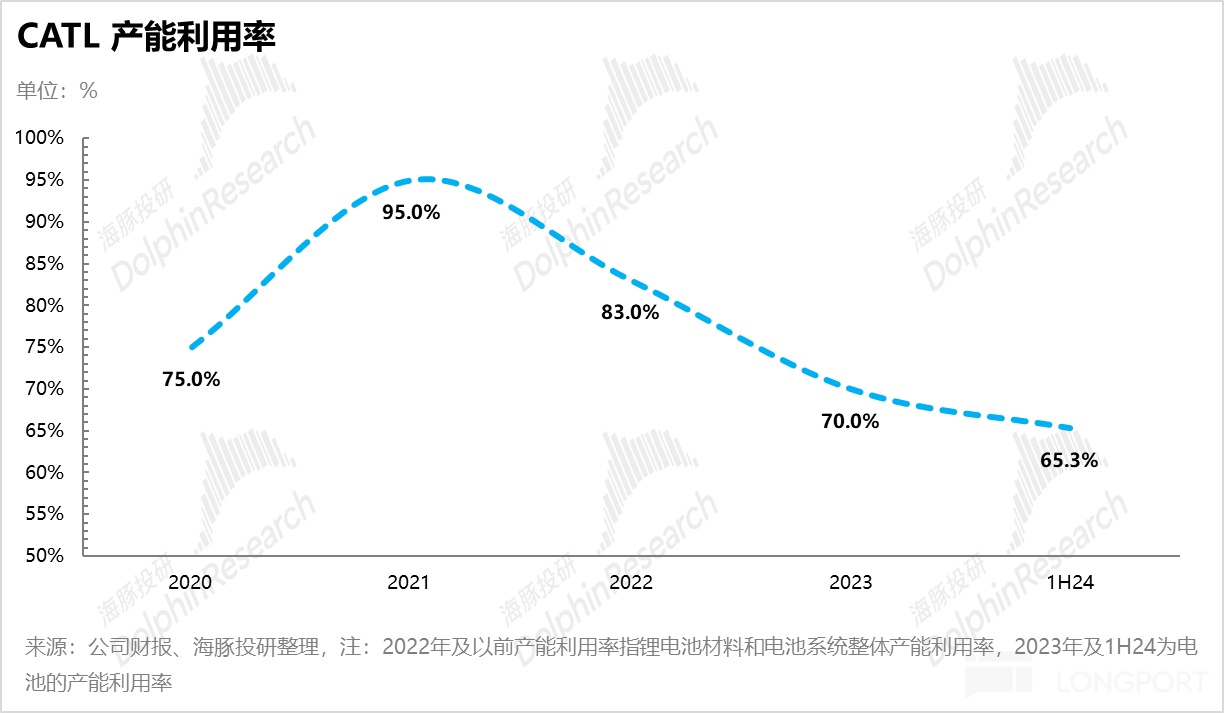

而究其股價回落的根本原因,主要由於電池技術叠代速度不夠快,競爭壁壘不高,導致産業快速産能過剩,在2021年年底,寧王的産能利用率上升至最高點95%(同樣也是股價的最高點),後持續回落,到2024年上半年寧王的産能利用率已經僅有65%。

由此可看出,寧王的股價與行業beta層面強相關,在周期下行時無法擁有走出自身alpha和穿越周期的能力。

二. 為什麼即使是電池龍頭,也並不具備穿越周期的能力?

a. 産品供給端:電池本身的行業屬性決定技術的護城河不深

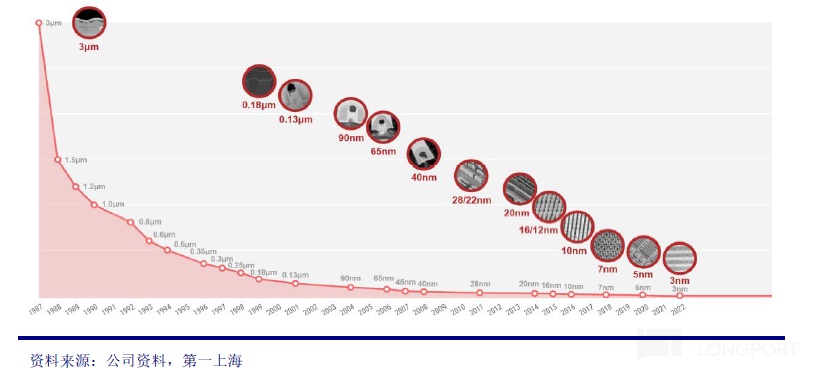

海豚君拿高端制造精密度最高的芯片制造行業的龍頭台積電來對比,從研發成果來看:

① 芯片制造行業技術叠代快,且每代制程突破都能帶來芯片性能的大幅提升

芯片制造行業的制程叠代速度很快,幾乎每隔2年就會有新的制程突破,遵循半導體行業的摩爾定律:當價格不變時,集成電路上可容納的元器件的數目,約每隔18~24 個月便會增加一倍,性能也將提升一倍。由於高純矽的獨特性,集成度越高,晶體管的價格越便宜。

而芯片的制程也直接影響到了芯片的性能、功耗和成本(如在相同功耗下,台積電3nm芯片相比5nm提升了約10%-15%,而在相同性能下,功耗會降低25%-30%)。

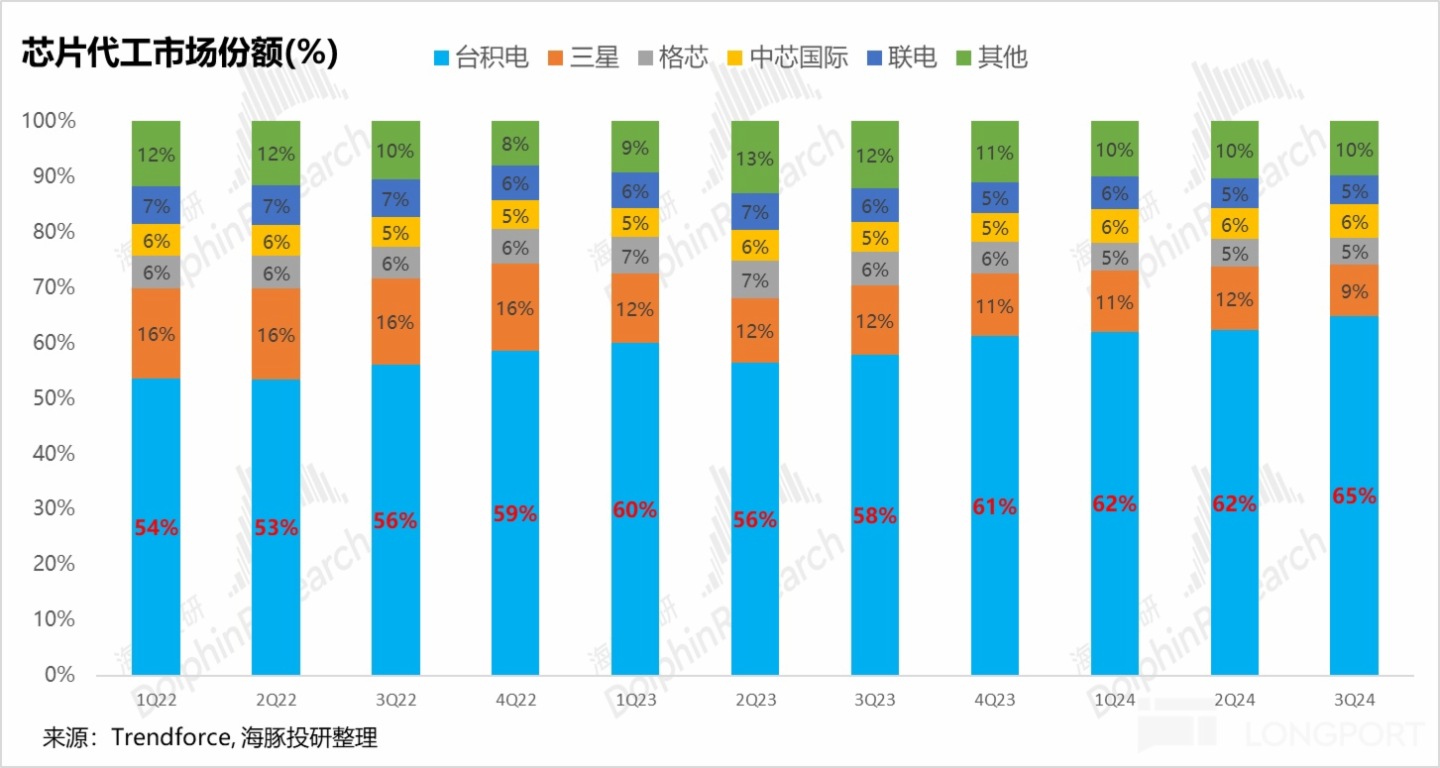

也就是說,在研發投入保持行業的絕對領先水平,以及技術叠代不出現路徑性誤判的情況下,龍頭制程突破的確定性相對較高,且技術叠代速度快(基本2年叠代一次),形成了極強的技術護城河,龍頭可以在技術周期中憑借快速叠代的先進制程,降維打擊同行玩家,這也導致了先進制程的玩家也僅有台積電,三星,英特爾這三家,且三星和英特爾跟隨龍頭台積電也越來越吃力。

台積電制程叠代

② 電池行業技術叠代慢,且叠代速度較為綫性,技術周期中很難出現降維打擊:

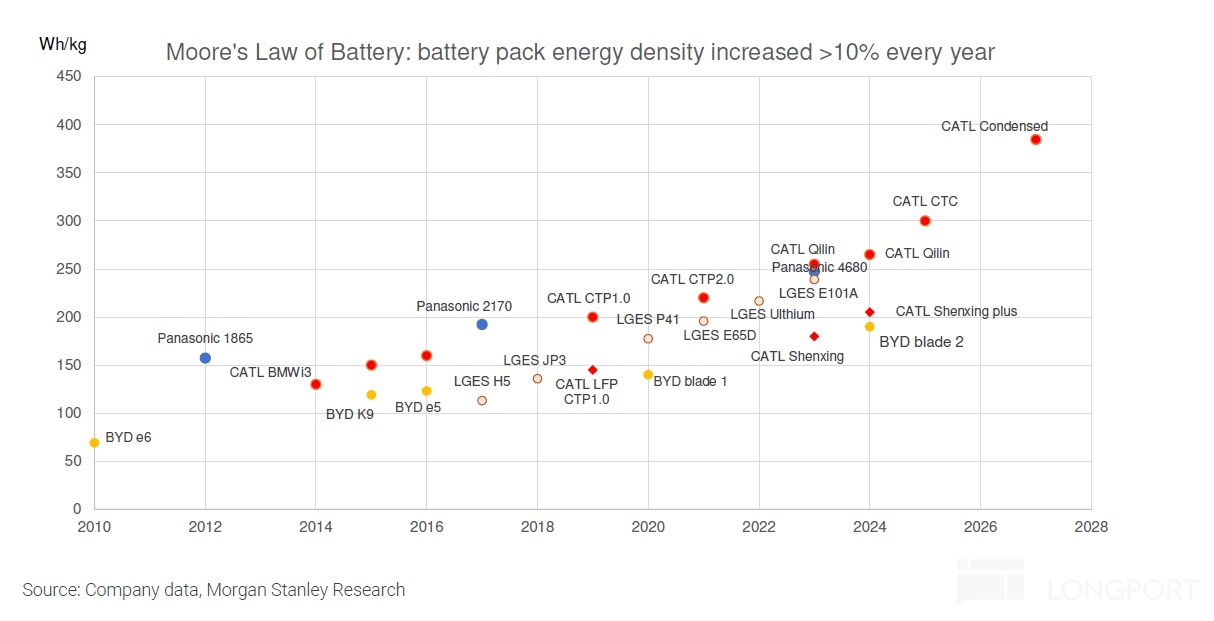

而反觀電池行業,也有一定的技術叠代路徑,電池密度與續航成正比,體現在電池的能量密度上,更高的能量密度意味著電池的續航裡程變長。

電池技術有兩大突破方向,一是材料體係的創新,二是結構體係的創新,更先進的電化學體係可以讓活性物質具備更大的能量,更精簡的係統結構可幫助電池包發揮更大的效用。

但材料體係的創新仍遵循電化學産業的規律,電化學産業嚴格意義上屬於配方試錯中平緩發展的行業,需要底層的長期試錯積累,所以會出現同時幾種不同技術路綫並行研發的情況,且有些技術路綫在研發過程中因固有缺陷無法解決還會被淘汰。比如說,從當初已被淘汰的鉛蓄電池,鎳镉電池,鉛酸電池,到如今電池龍頭廠商都在同時佈局鈉離子電池,半固態電池,全固態電池等等。

雖然材料體係的創新帶來的變革一般都具有顛覆性,但從實驗室驗證,再到量産,一般所花時間都至少10年起,因此在過去30年電池的材料技術路綫上沒有發生根本性的改變,仍然以鋰電池的基礎體係為主。

所以短期,在電池材料體係路綫沒有發生大的切換之前,以及在産業鏈應用的高安全性要求下,電池廠商的創新都集中在結構體係上, 電池的能量密度的提升仍然是一個相對平緩的過程(高能量密度和安全性本身存在一定沖突)。

所以即使是龍頭寧德時代,無論是NCM還是LFP電池,近幾年電池密度的提升主要也是結構體係的創新帶來的(從CTP 1.0到CTP 3.0),電池能量密度年平均CAGR提升也僅在5%左右,留給其餘電池廠商相對充足的追趕時間,技術周期中很難出現降維打擊,所以技術的護城河並不深。

b. 産品需求端:電池的終端應用企業本身也在供給過剩,持續在走「需求降級「趨勢

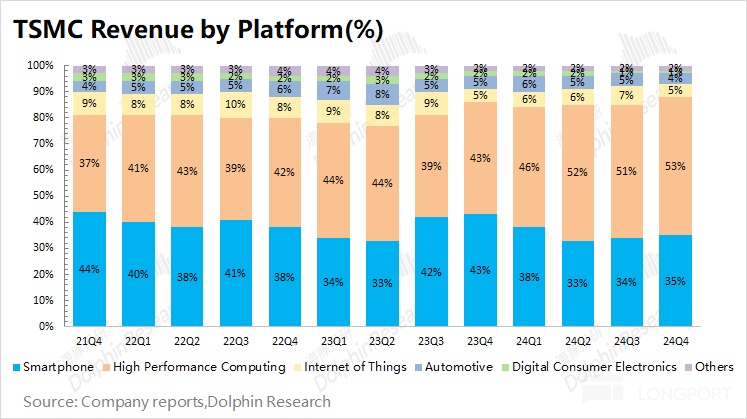

從台積電産品的應用場景來看,智能手機和高性能計算是最主要的應用場景,佔收入的比例達到了88%,而這兩個應用場景(尤其是HPC行業,但智能手機行業之後可能還會出現AI手機)對於高性能芯片的需求幾乎是無止境的,因為高性能芯片會進一步促進下遊産品新業態的呈現,有助於擴大終端整體的市場需求,同時鞏固終端應用企業的行業地位,市佔率可能會進一步提升。

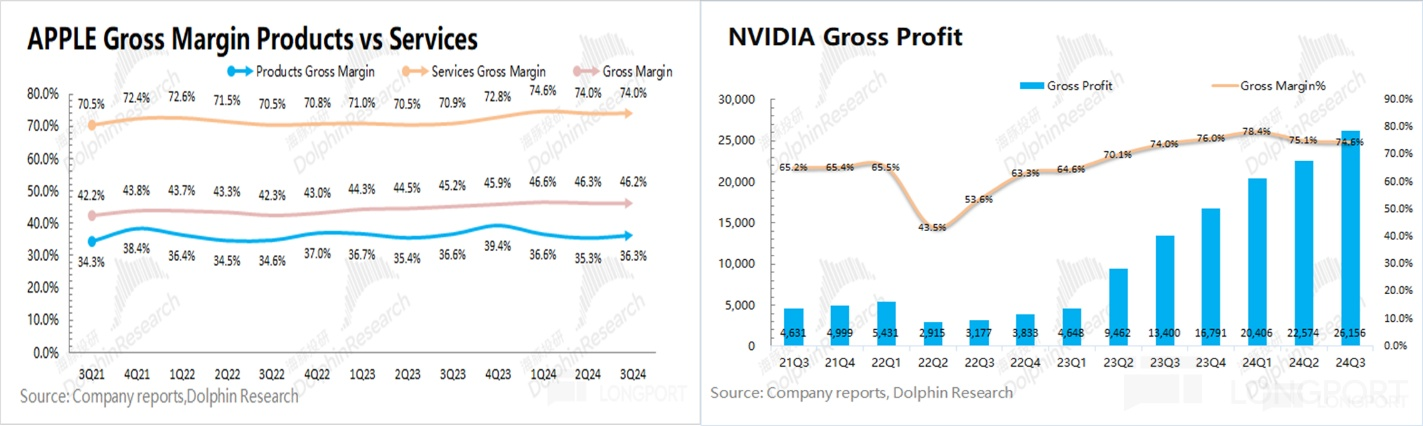

而細看台積電智能手機和HPC領域兩個最大的客戶,分別都是該行業龍頭蘋果和英偉達,本身都已經憑借生態閉環和技術的絕對領先性構成足夠強的競爭壁壘,整體毛利率在最新一個季度達到了46%和75%,有足夠多的利潤空間回饋給上遊産業鏈,尤其是對終端芯片性能影響最核心的因素-芯片制程,致使台積電也能夠保持高毛利,用於制程技術的快速叠代和試錯,形成一個正向的循環。

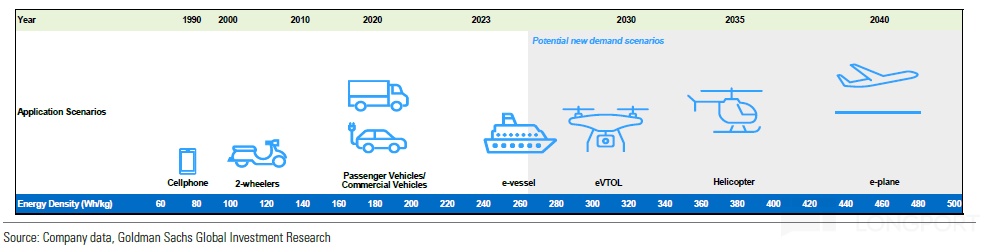

反觀電池行業,雖然應用場景也具備向芯片一樣很好的延展性,帶來潛在的市場空間的增量,但電池行業的應用場景的擴展目前仍受制於電池能量密度的叠代速度慢,以及經濟性仍然不夠,所以目前也僅解鎖了手機,兩輪電動車,電動乘用車/商用車等場景。

但目前新能源商用車的滲透率仍然較低,2024年新能源商用車滲透率也僅在20%左右,主要仍然由於商用車一般車型更重(比如卡車),導致電耗會更高,需要的電池能量密度和電池帶電量也相比乘用車會更高。

而目前由於電池能量密度和經濟性的限制,新能源商用車的續航裡程仍較短,而卡車一般都是跨城交通,對續航裡程的要求也比乘用車會更高。

所以海豚君預計,在現有技術路綫沒有發生切換時,按照目前電池能量密度的綫性提升速度,商用車市場是CATL的下一個可以解鎖滲透率的場景(按照電動巴士/輕型卡車/重型卡車的順序),而低空經濟,甚至電動飛機的場景還非常遠期,可能仍然需要下一代技術路綫的切換來實現(固態電池)。

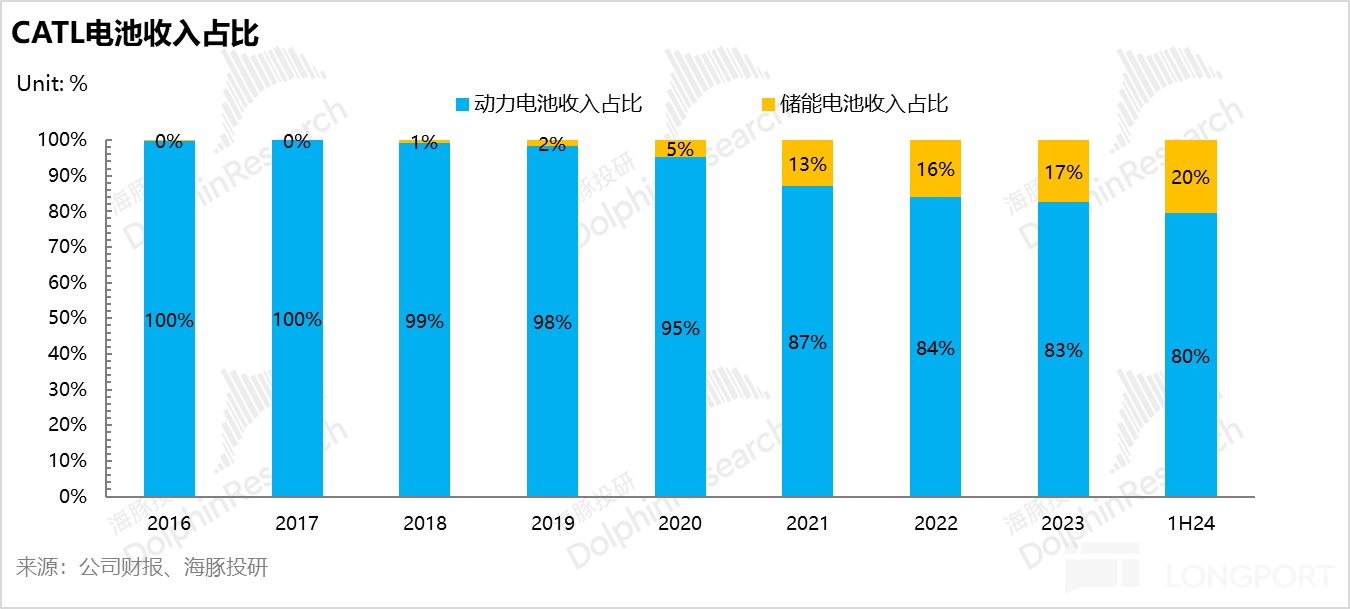

從目前CATL的電池收入佔比來看,動力電池仍然佔到電池收入的80%,而動力電池的出貨仍以乘用車為主,所以CATL的主要客戶仍然是新能源車企。

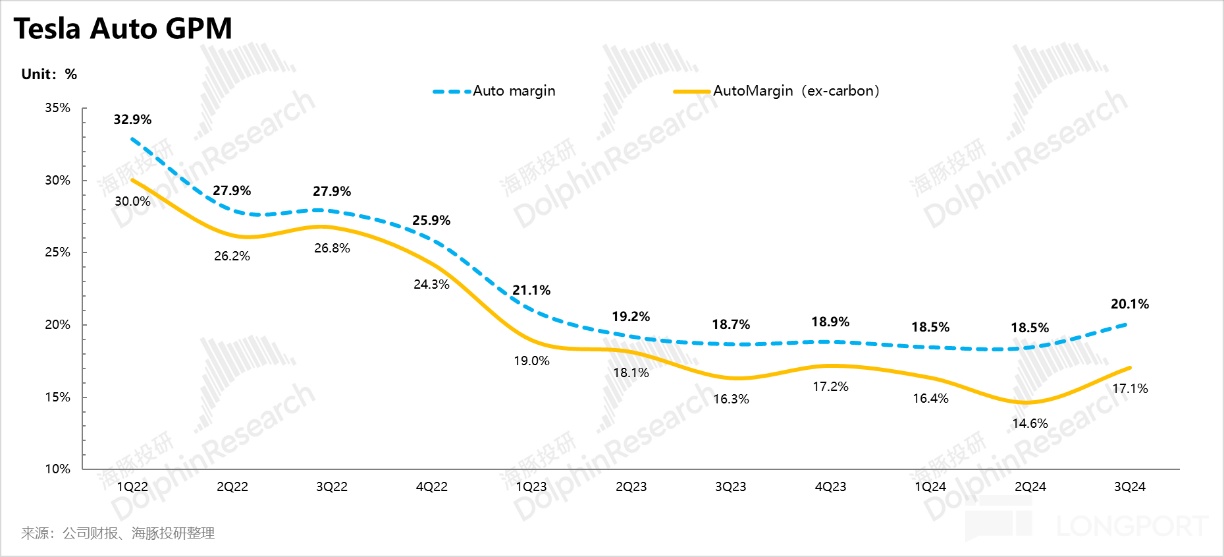

但在新能源車企中,特斯拉雖然仍然是寧德時代的第一大客戶,但實際賣車的毛利率已經下滑到不到20%,甚至在最低點的時候已經不到15%。

原因也很簡單,動力電池終端的應用企業新能源汽車,在上半場以電動化為主導的新能源時代,核心三電創新基本已走向終結,導致在性能上無法拉開根本性的差距,同質化日益嚴重,甚至已經淪為了汽車零部件的「組裝廠」,這也導致了新能源汽車也漸漸淪為普通制造業,無法構造核心競爭壁壘。

而新能源車市場也是自2022年初就開始出現了供給過剩,在2023年和2024年兩年繼續加劇,基本完全走的是從供給驅動轉向需求驅動的邏輯。

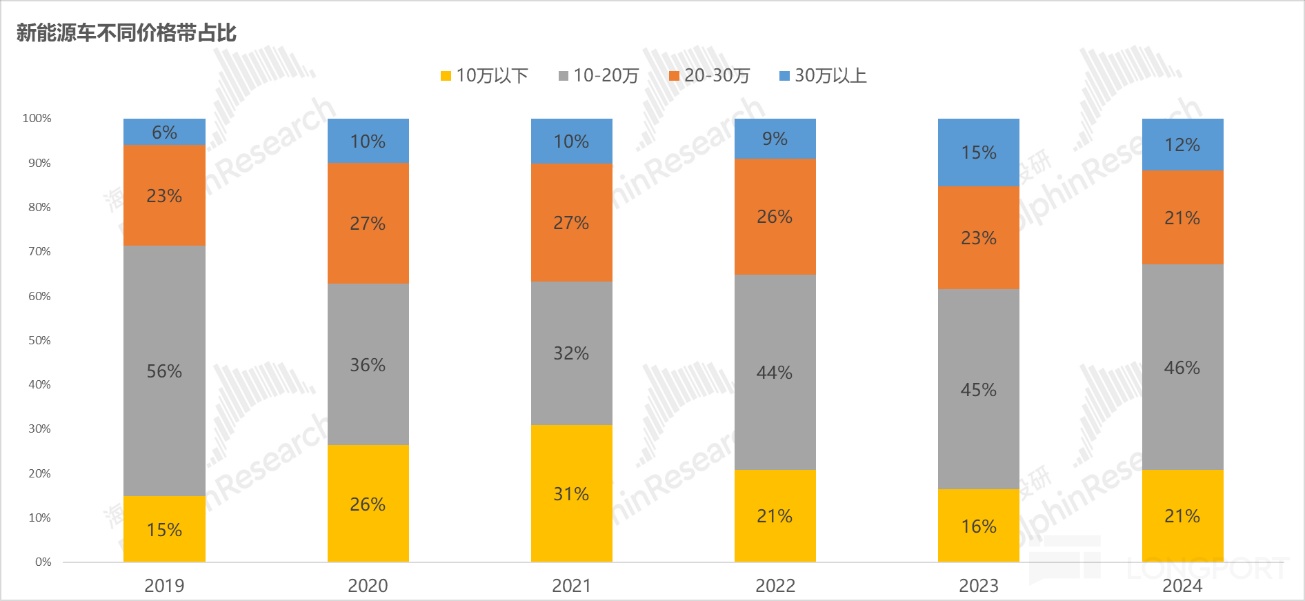

從新能源車在不同價格帶的佔比作為觀測,當行業從供給驅動切換到需求驅動時(2021年 VS 2024年),20萬以上的新能源車佔比反而呈現了下滑趨勢,而10-20萬元的新能源車成為了絕對主流,佔比持續在提升,幾乎快佔到了整個新能源車市場的「半壁江山」。

所以目前新能源車企在這個趨勢的演進下,很難向上做高端化和品牌感來獲取高毛利率,基本都在走品牌下沉路綫,開啓「以價換量」模式,如小鵬Mona, 蔚來樂道/螢火蟲,理想L6,特斯拉」Model 2.5」。

但新能源汽車的淘汰賽仍然尚未終結,據高盛預計,雖然已經有一半的新能源車企已經陷入了負經營現金流局面,但新能源汽車廠商在2024年仍然在加大産能擴張(capex同比增長35%),尚未看到行業有供需關係出現邊際好轉的情況,競爭只會更加激烈。

所以新能源汽車行業仍在淘汰賽中,尤其是在智能化還尚未成熟,未能對賣車銷量和利潤端有根本性影響的情況下,新能源車企本身的利潤空間都在不斷被壓縮,無法有足夠的利潤空間回饋給上遊産業鏈。

甚至新能源車企還會去盡可能壓縮上遊産業鏈利潤空間,尤其是對技術壁壘並不強的上遊汽車零部件(如比亞迪要求上遊供應商每年10%的年降事件)。

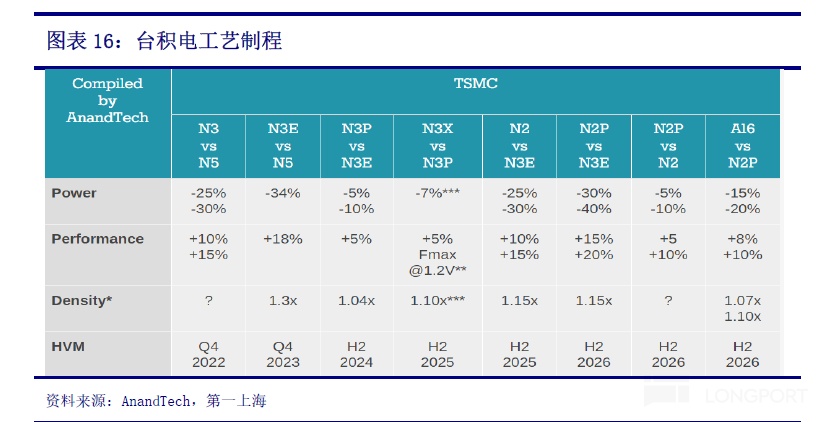

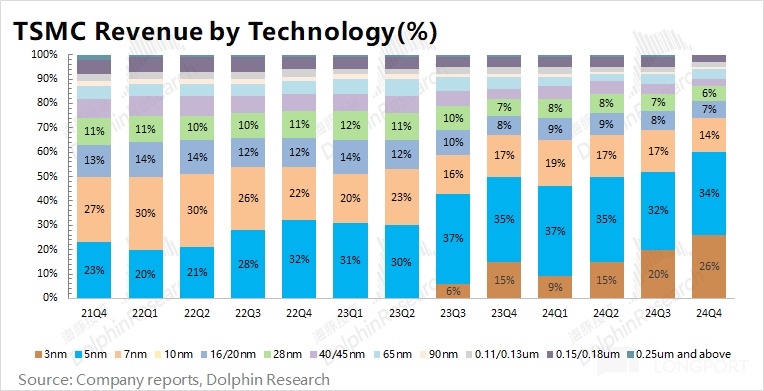

這也是最後呈現的,芯片賽道在HPC和智能手機領域對於高性能芯片的持續的高需求(比如在台灣行的飯局上,傳黃仁勳會主動提出台積電漲價的建議),行業結構在往需求升級方向走(先進制程佔比持續走高,台積電7nm及以下制程出貨收入佔比達到70%)。而台積電本身的技術壁壘夠高,先進制程具有碾壓性優勢,持續走由供給側驅動的邏輯。

而動力電池由於最主要的應用領域目前還是在電動乘用車,新能源車企在上半程的電動化競賽中,沒有在電車性能上拉開明顯差距,無法構造核心競爭壁壘,在供給過剩的情況下導致:

1. 新能源車整體結構上往價格下沉路綫方向走,「以價換量」成為了行業的主流趨勢;2. 大部分新能源車企的造車毛利率都在持續走低。

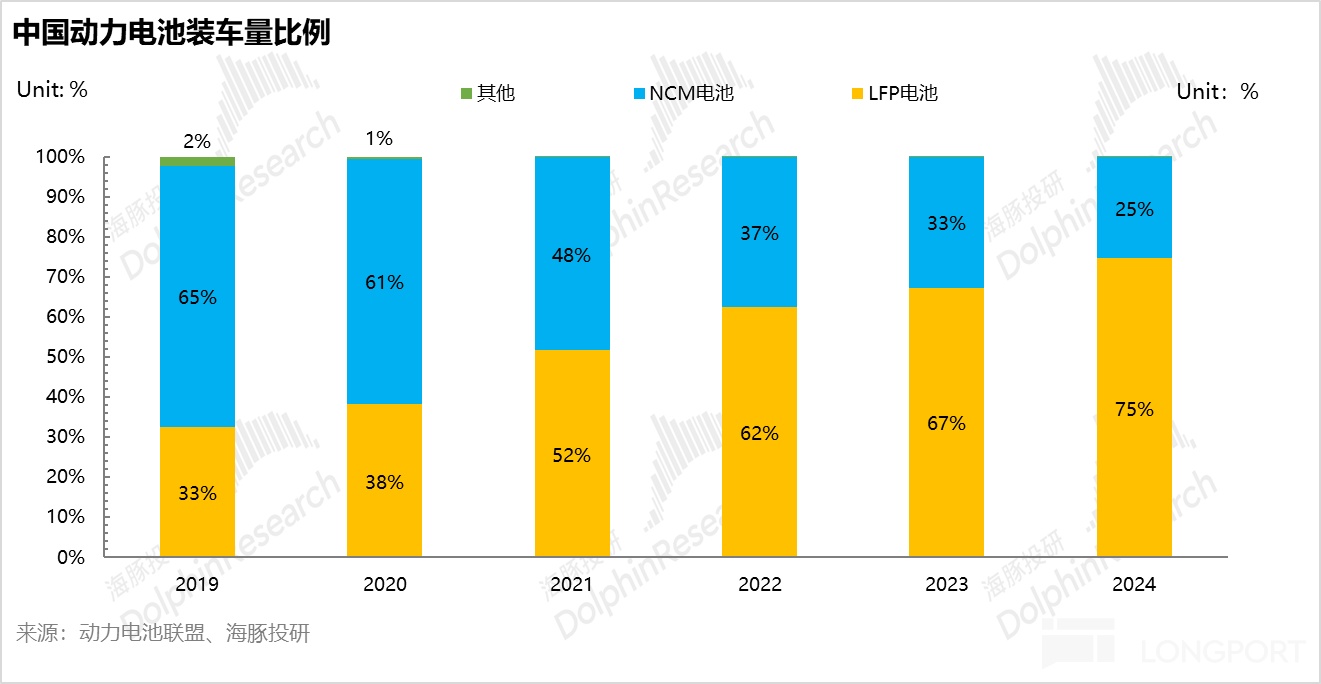

所以新能源汽車行業反而呈現了「需求降級」的趨勢:車企會盡可能的壓縮電池成本,使電池能量密度低,但同時成本更低的LFP電池的需求佔比在持續高增,從2019年33%上升至2024年75%,甚至在2024年12月達到了最高峰,LFP電池裝車量佔比高達81%。

所以可以看出,在電池材料體係路綫尚未發生切換時,低價的LFP電池成為了行業的絕對主流。

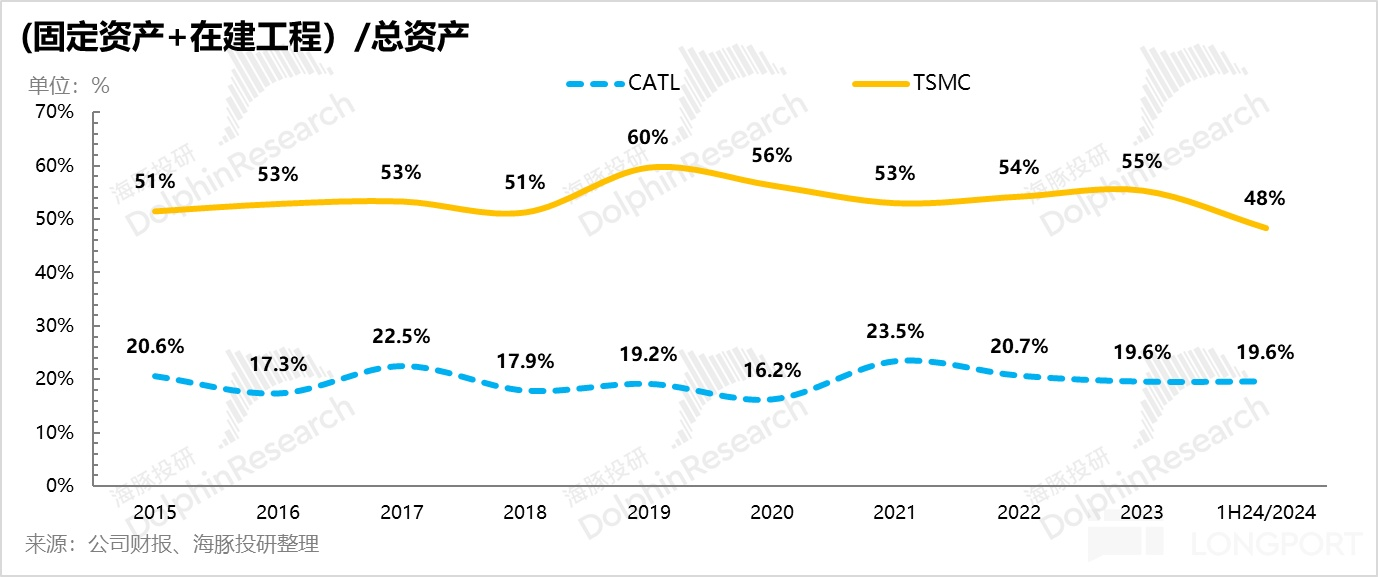

c. 行業屬性:電池行業重資産屬性比芯片制造行業低,産能擴建資金壁壘不高,且規模效應優勢並不明顯

從資産負債表來看,芯片制造行業相比電池制造重資産屬性明顯更強,台積電固定資産佔總資産比例常年維持在50%-60%的範圍,而電池制造龍頭CATL 固定資産和在建工程佔總資産的比例也只在20%上下波動。

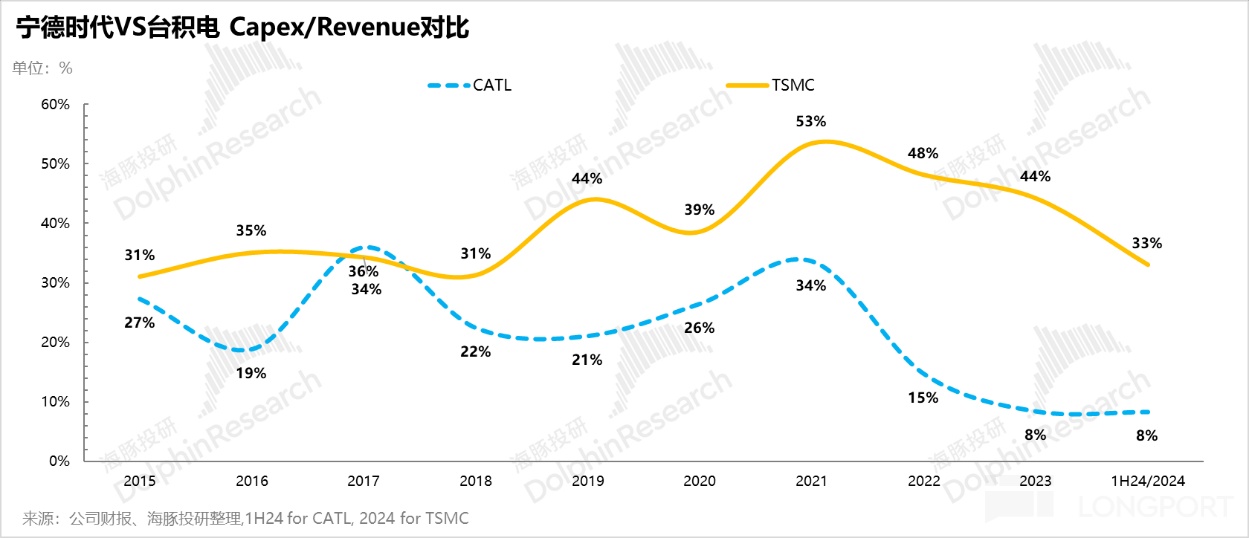

從電池龍頭和芯片龍頭的Capex/Revenue比例來看,電池龍頭就算在擴産高峰期的比例也最高只能達到34%,而在行業下行周期中Capex/Revenue比例已經下降到不到10%。

而反觀台積電,擴産高峰期時Capex/Revenue比例達到了53%,且即使在周期低點時這個比例也不會低於30%。

也就意味著,芯片制造行業的産能擴建資金壁壘更高,且越先進的制程單位産能投資額也越高。而相反,電池行業的産能擴建的資金壁壘相對會更低。

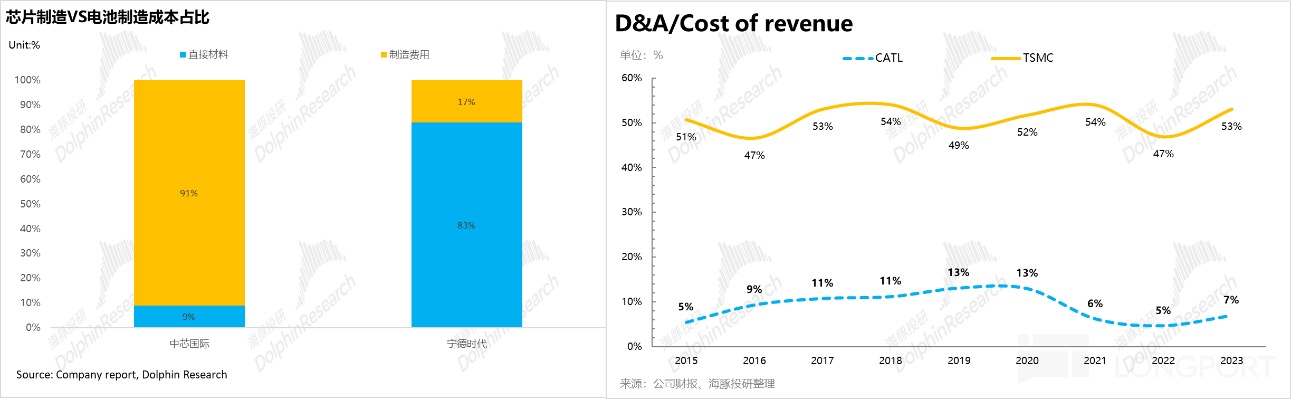

從銷售成本結構來看,芯片制造行業和電池制造行業完全不同,芯片制造行業制造費用佔了絕對的大頭,且制造費用中佔比最高的是折舊攤銷費用,因此台積電生産制造的核心要素是設備和産綫。

而在電池制造行業,上遊的原材料才是銷售成本的大頭,制造費用佔比較低,折舊攤銷費用對寧王成本的影響也不大,所以寧德時代控制成本端的核心要素是對於原材料成本的把控,也就是對材料供應鏈管理的高要求。

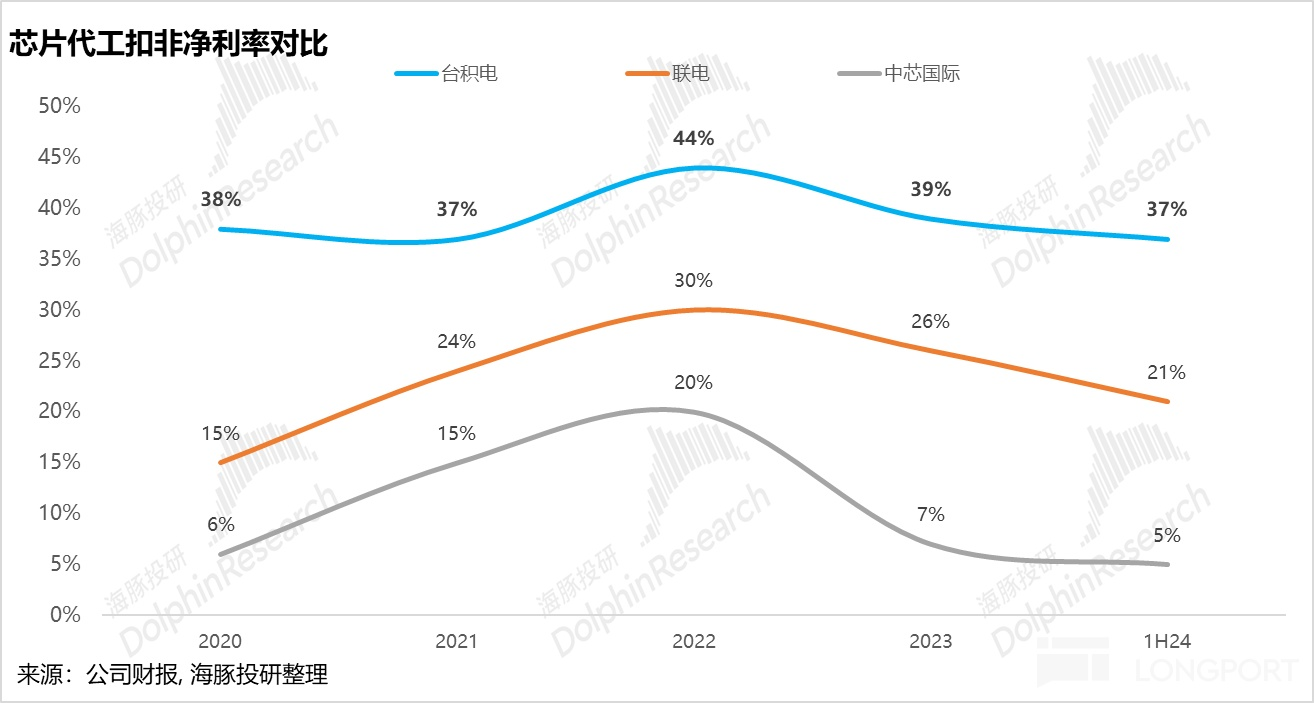

而海豚君之前在對重資産生意中提到,重資産模式屬性越高,在終端需求持續高增時,規模效應優勢會更加明顯,單位折舊攤銷變低,利潤端會有所釋放,相應也會提高ROE水平,而台積電顯然更符合這個邏輯。

三. 同為制造業龍頭,寧德時代和台積電的投資邏輯有何不同?

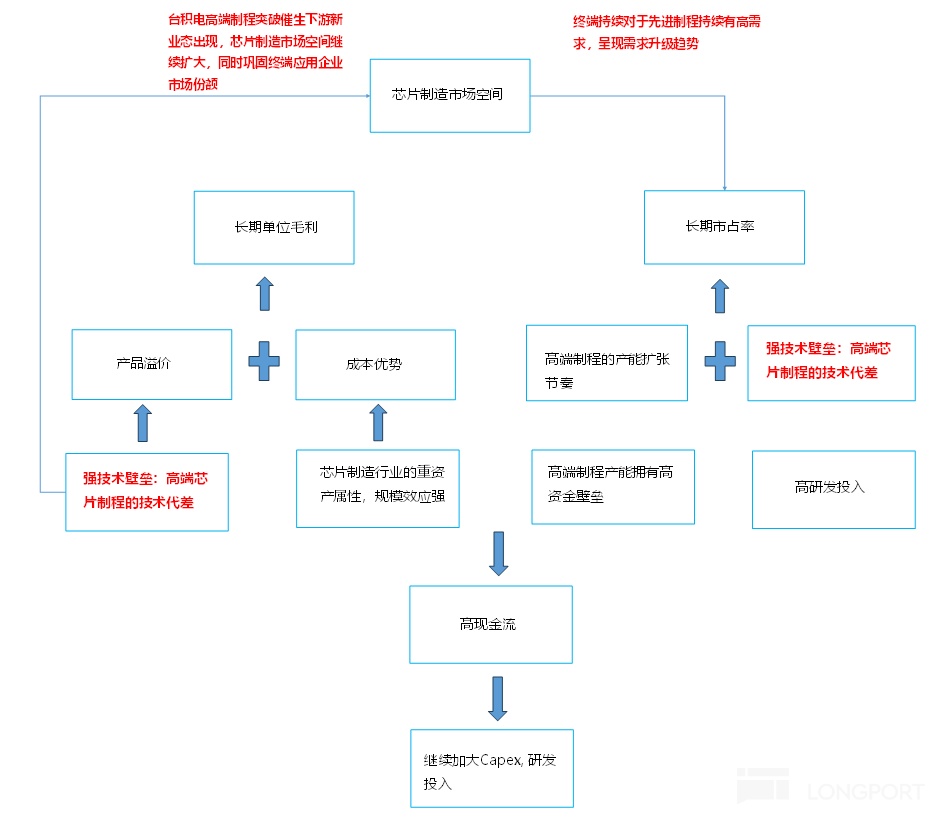

所以基於上述分析,可以看出台積電的成功可以主要歸因於:

a. 終端應用企業如蘋果和英偉達等,本身具備高競爭壁壘(無論是技術/生態壁壘),具備高毛利優勢, 本身具備有充足的利潤空間回饋給上遊産業鏈的能力;

b. 台積電的先進芯片制程是作為上遊産業鏈中影響終端産品(芯片)性能最核心的因素,制程的突破會進一步促進下遊産品新業態呈現,擴大終端的整體市場空間,同時鞏固終端企業的市場地位;

c. 台積電的先進制程的技術壁壘很高,技術叠代速度和確定性構成核心護城河能力,守住甚至實現市佔率的進一步擴張;

來源:海豚投研

而這三點的同時滿足都很重要,台積電憑借自身很強的技術壁壘,不僅擁有走出自身alpha的能力(憑借先進制程的技術代差,保證市場份額持續提高,同時獲得高産品溢價),同時還有催生行業beta的能力(先進制程催生下遊新業態出現,芯片制造市場空間持續擴大,且行業一直在走需求升級邏輯)。

但如果只滿足a&b兩點,台積電自身的技術壁壘不高的話,終端企業即使有充足的利潤空間,也會更傾向於垂直整合,將上遊供應鏈最核心的産品把控在自己手上,實現更高的利潤率水平和保障供應鏈的穩定性。

而上遊産業鏈中技術壁壘越高的産業,越需要專業化分工合作,如Intel一直在採用的IDM模式(自行完成芯片設計,芯片制造和封裝測試等所有環節),但因為先進制程升級幅度緩慢,導致最後的芯片産品競爭力不足,即使在最擅長的CPU市場也一直在丟失市場份額。

所以從芯片行業的歷史演進路綫來看,Fabless模式(只專注芯片設計,生産環節外包給台積電)顯然比IDM模式(垂直一體化模式)更適合終端應用企業,這也是目前呈現的高端制程玩家:三星和Intel芯片制造的份額逐漸被台積電搶佔,台積電市佔率在持續走高。

而反觀電池制造行業, 即使是電池龍頭寧王仍然沒有走出自身alpha的能力,海豚君認為主要原因在於:

a. 在上半場以電動化為主綫的競爭下,核心三電的技術差距已經不大,終端應用企業(新能源車企)本身並不具有高競爭壁壘,在持續供給過剩,且尚未看到有邊際好轉的情況下,「以價換量」和「品牌下沉」成為了新能源汽車行業的主流趨勢(新能源汽車價格帶在往10-20萬元集中)。

在新能源汽車單價持續下行時,車企會將對於成本端的控制作為核心(尤其是車型定位在mass market的車企:如比亞迪,吉利),尤其是對於上遊供應鏈價值量最大的電池的成本管控,導致行業一直走需求降級邏輯(對於能量密度低,但成本更低的LFP電池佔比在持續走高)。

b. 電池雖然作為電動車上遊價值鏈最核心的因素(直接影響續航裡程),但技術叠代速度相對緩慢,解鎖新業態更需要材料體係擁有顛覆性的創新(如下一代固態電池)。

而在現有業態下,各廠商電池的性能並沒有拉開根本性的差距,尤其是在能量密度較低的LFP電池上,這導致在終端産品的性能上,車企基本無法通過使用寧王的電池提升自身的市佔率和創造更多的終端需求。

c. 寧王的技術壁壘受制於電池行業的化學屬性限制,技術周期中難以出現降維打擊,電池能量密度的提升速度緩慢,給與後來者相對充足的時間去追趕。

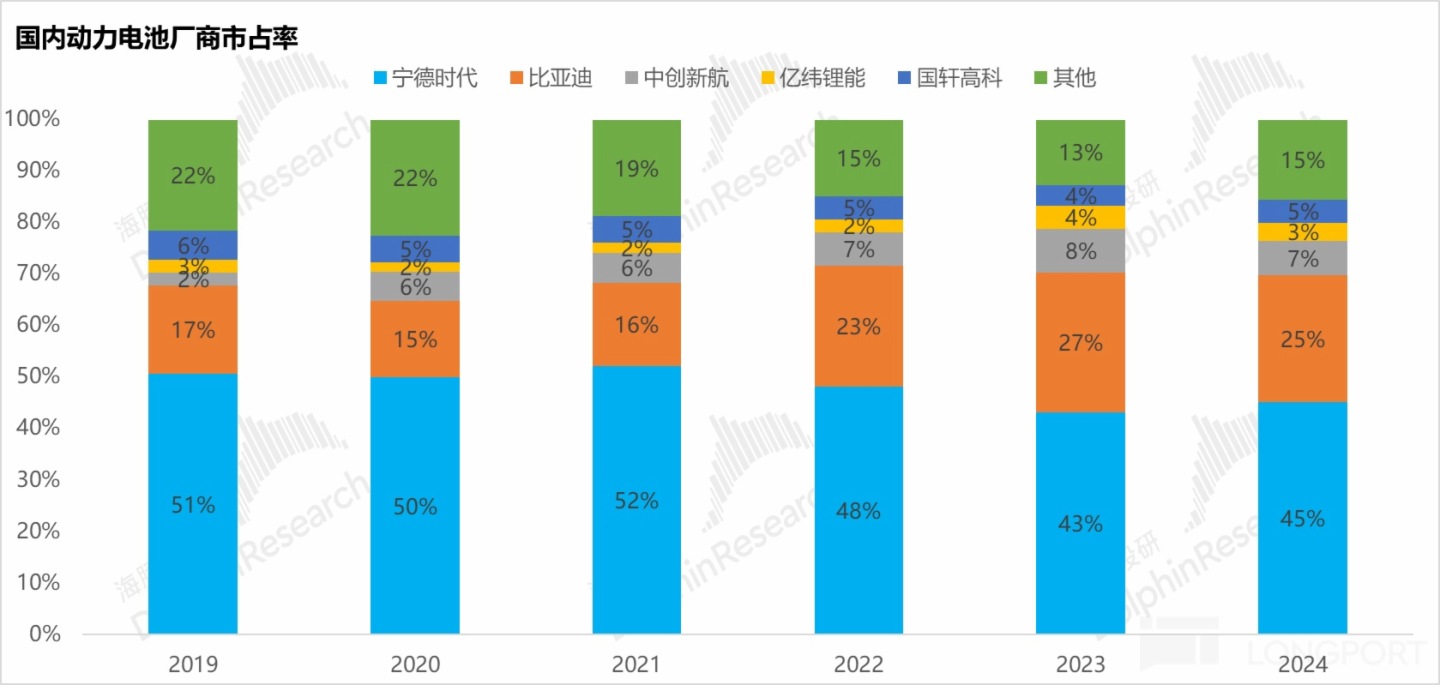

這也是在電池行業最後呈現的,寧王動力電池國内市佔率在2021年達到巅峰時(電池周期從供小於求到供大於求的轉折點),後呈現了下滑的趨勢。

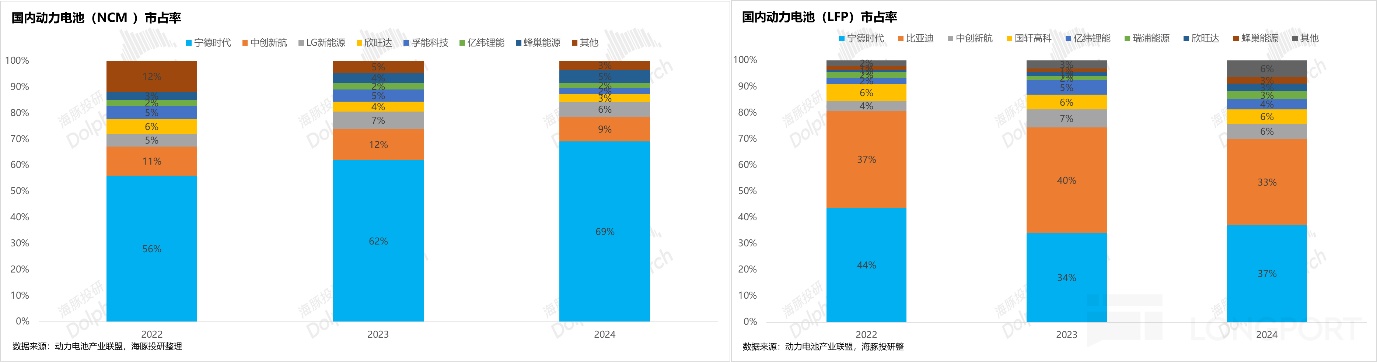

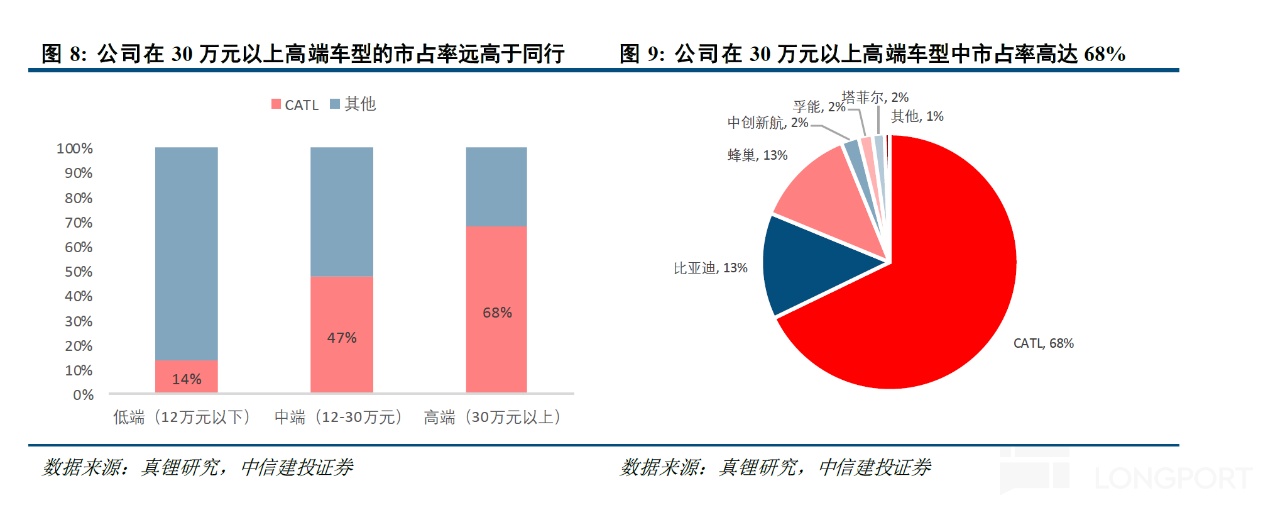

而拆分寧王市佔率下滑的原因,可以發現:寧王在能量密度更高,且技術壁壘也相對更高的NCM電池上具有領先優勢,雖然NCM電池成本更貴,但高端車型本身具有高溢價去消化更貴的電池成本,所以寧王在國内NCM動力電池市場的市佔率持續上行,也因此守住了高端市場的份額(2023年寧王在30萬以上高端車型市佔率佔比達到68%,具有碾壓性優勢)。

但在新能源汽車行業整體需求降級,對於動力電池需求轉向LFP的趨勢下,寧王在LFP電池的市場份額卻在迅速下滑(從2021年50%下滑到2024年37%),主要由於使用LFP電池的車型一般都為中低端車型,更加價格敏感,會將電池的成本控制放在首位,同時LFP電池的能量密度和技術壁壘也不如NCM電池。

海豚君之前也提到過,在對於技術壁壘不高(比如LFP電池,叠代速度慢),但是上遊供應鏈最核心且價值量大的産品時,終端車企更傾向於垂直一體化整合,來保證自身的成本和定價優勢,尤其是對於定位在mass market的車企,性價比仍是目前該價格端車型的核心競爭力。

更低的成本也意味著在車企淘汰賽中存活的幾率更高,具體可見《價格屠夫還能大賺,比亞迪憑什麼血戰群雄?》,《比亞迪:終局之戰!》。

而寧王在LFP動力電池市場丟失的市場份額,一部分被二綫電池廠商以低價優勢搶佔,另一部分被車企自研自産電池搶佔。

所以對於寧德時代的投資邏輯,海豚君認為,如果終端新能源車企對於動力電池的需求降級仍是主流趨勢的情況下,成本優勢會相比産品溢價更加重要。

而電池行業成本優勢的達成途徑:

① 對於上遊原材料成本的把控:主要通過對於上遊原材料的垂直整合來實現,其次寧王的龍頭地位有著對於上遊的溢價權,相應獲得更低的採購成本;

② 採用成本更低的材料路綫:寧德時代在2024年10月發佈的「骁遙」電池,引入鋰鈉AB電池係統集成技術,主要運用於插混車型。

而「骁遙」電池推出後行業認可度高,目前已經定點包括理想、阿維塔、深藍、啓源、哪吒等品牌,預計到2025年,近30款增程車型將配備「骁遙」電池。

而長期來看,下一代凝聚態電池以及固態電池的突破,實現能量密度的跨越式提升,對於解鎖新應用場景,擴展整體電池行業的市場空間更重要。

所以海豚君認為,短期對於寧德時代的投資邏輯在於觀察行業的産能出清節奏,更多的是行業beta層面的邏輯,而長期來看,決定寧德時代alpha邏輯能否構建更取決於下一代電池技術突破,而下半部分還是一個邊走邊看的敘事。

<本篇結束>

財報點評:

2024年10月21日財報點評《「萬億」寧王這次真要雄起了?》

2024年10月21日電話會紀要《寧德時代 3Q24 業績會紀要》

2024年7月27日財報點評《内外夾擊,寧王 「虎落平陽」》

2024年7月29日電話會紀要《寧德時代 2Q24 電話會紀要》

2024年4月15日財報點評《寧王:低谷已過,黎明不遠?》

2024年4月16日電話會紀要《打足産能,寧王清掃戰場已開始?》

2024年3月16日電話會紀要《電池血戰破曉前,寧王出手送句號?》

2024年3月16日電話會紀要《寧王4Q23電話會紀要》

2023年10月19日財報點評《寧王:增速放緩,萬億時代何時再次到來?》

2023年10月20日電話會紀要《增速放緩,寧王繼續保毛利丟市佔?》

2023年07月25日財報點評《寧王:穩是夠穩,只是變 「平庸」 了》

2023年07月25日電話會紀要《寧德時代紀要:打海外、守住毛利》

2023年04月21日《寧王:完美逆襲預期?家底厚是關鍵》

2023年04月21日《寧德時代:儲能、海外兩把抓,毛利穩得住(紀要)》

2023年3月9日財報點評《寧德時代:車廠哭、電池笑,這樣賺的錢能走多遠?》

2023年3月9日電話會紀要《寧德時代:「目前毛利率是合理水平」(紀要)》

2022年10月22日財報點評《眾星捧月得寧王,明年才是真愛考驗》

2022年10月22日財報電話會紀要《明年鋰價要下去,新能車滲透率比預期會更快》

2022年8月24日財報點評《寧德時代:小磕絆都是插曲,YYDS 才是主旋律》

2022年8月24日財報電話會紀要《下半年動力電池利潤不會比二季度差》

2022年5月20日動力電池板塊綜述《坍塌的新能源,投資的分歧點到了?》

2022年04月30日財報點評《業績雷如約而至,寧王的時代落幕?》

2022年04月30日財報電話會《寧王不在意業績雷,市佔率和客戶結構才是核心觀察指標》

2022年04月22日財報點評《人心渙散殺估值,寧德時代迎來盈利和信心的雙重考》

2021年10月28日財報點評《面對 yyds 的寧德時代,是否還要敬畏估值?》

2021年08月25日財報點評《寧德時代:投資不止遠方的故事,還有眼下的業績》

歷史深度研究:

2021年07月14日公司深度《寧德時代(下):信仰築起 「剛性泡沫」?》

2021年07月07日公司深度《寧德時代(上):萬億市值的底氣在哪裡?》

本文的風險披露與聲明:海豚投研免責聲明及一般披露

内容來源:長橋海豚投研

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享