作者:Cheeezzyyyy

編譯:Felix, PANews

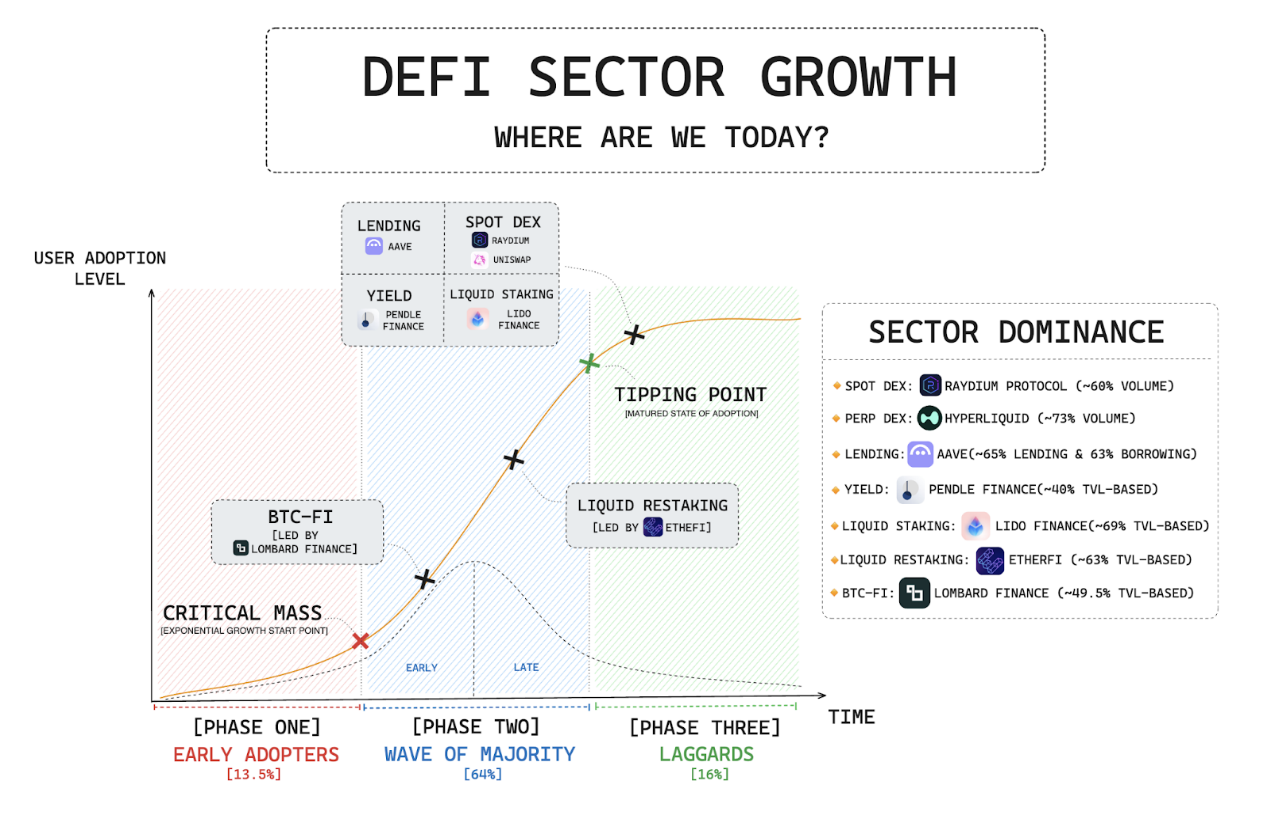

自 2021 年開啓「DeFi 之夏」以來,DeFi 已經取得了長足的進步。如今,DeFi 已經建立了多個成熟的領域,其各領域的增長和活動實現自我維持。

即使如此,其發展還尚屬早期,因為加密貨幣市值仍約為 3.3 萬億美元,而 TradFi 市值則為 133 萬億美元。

DeFi 的核心是提供更具創新性和效率的係統,通過經過驗證的 PMF (市場契合點)解決 TradFi 低效率問題。DeFi 同樣由多個關鍵領域組成,這些領域通常遵循寡頭壟斷結構。

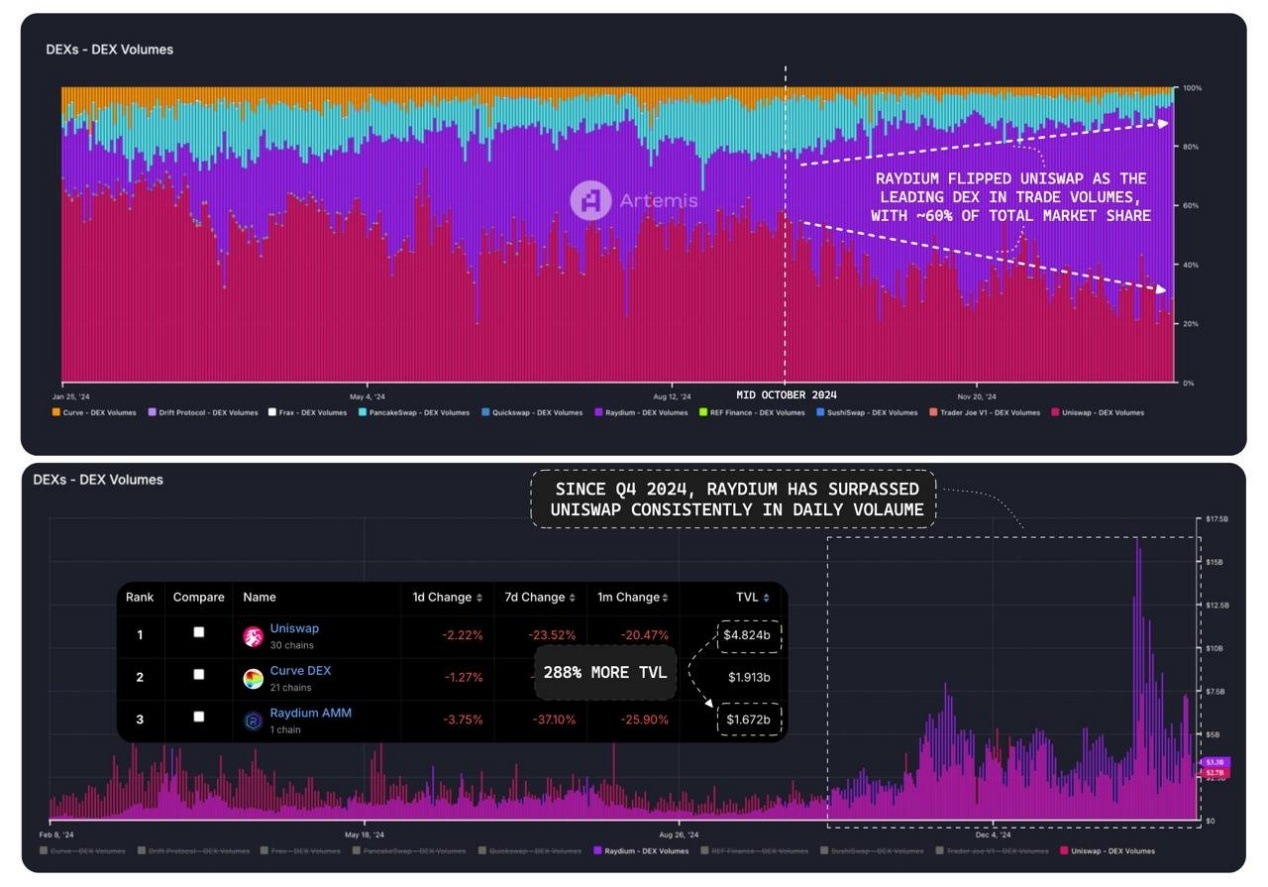

2024 年第四季度,DEX 平台 Raydium(基於 Solana 的自動做市商)佔據了約 61% 的市場份額,超越 Uniswap 成為行業領導者。值得一提的是,Raydium 的 TVL 僅約為 Uniswap 的 39%。

盡管 Raydium 的崛起可能是由於 Solana 生態的 Memecoin Season 所引起,但其 LT(注:用戶生命周期,衡量用戶的活躍情況)持久性仍不確定。

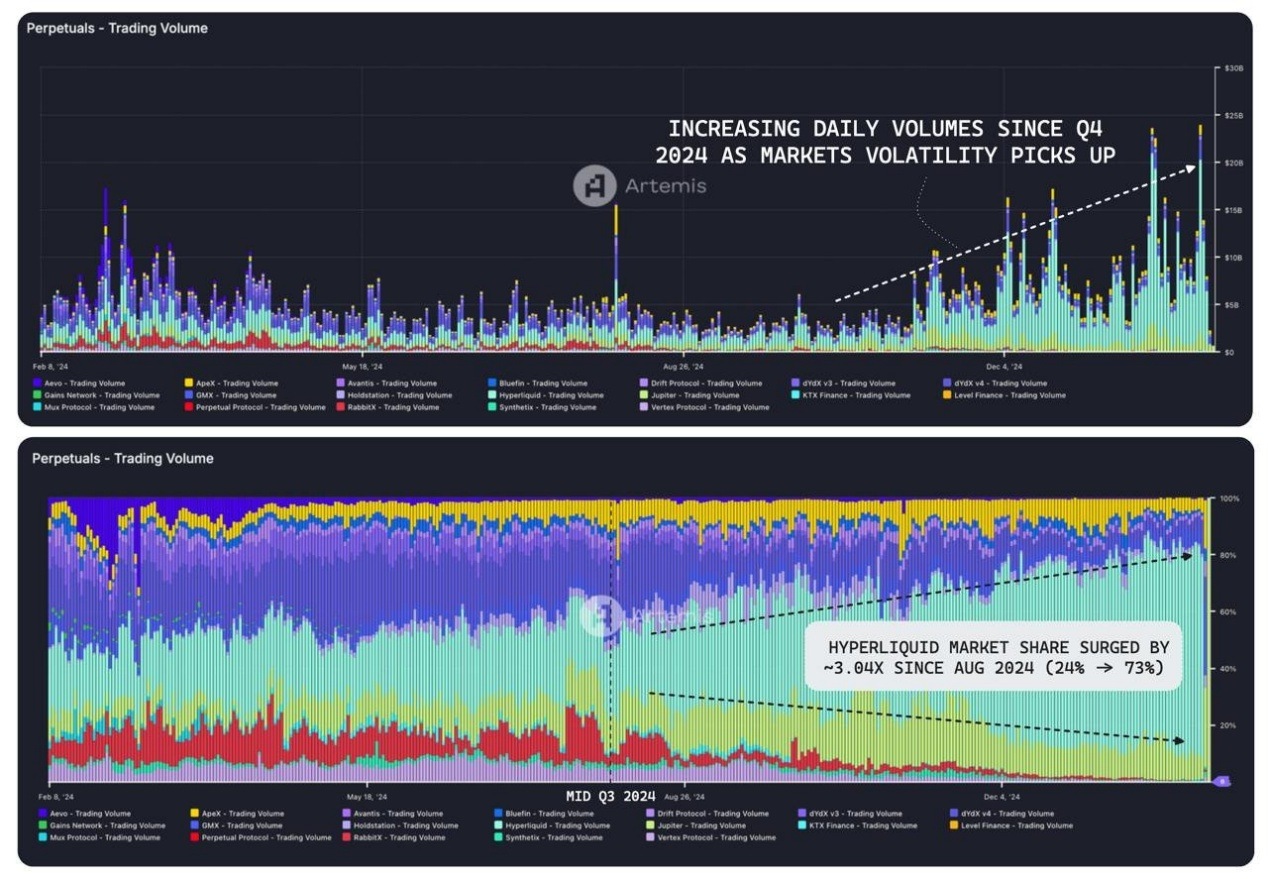

perp DEX 領域的贏家很突出。Hyperliquid 的主導地位自 2024 年第三季度以來得到進一步鞏固,市場份額從 24% 增至 73%(3 倍)。

自 2024 年第四季度以來,perp DEX 的整體交易量一直在回升,目前日交易量約為 80 億美元,而當時僅為 40 億美元。

Hyperliquid 繼續挑戰 CEX 作為價格發現平台的地位。

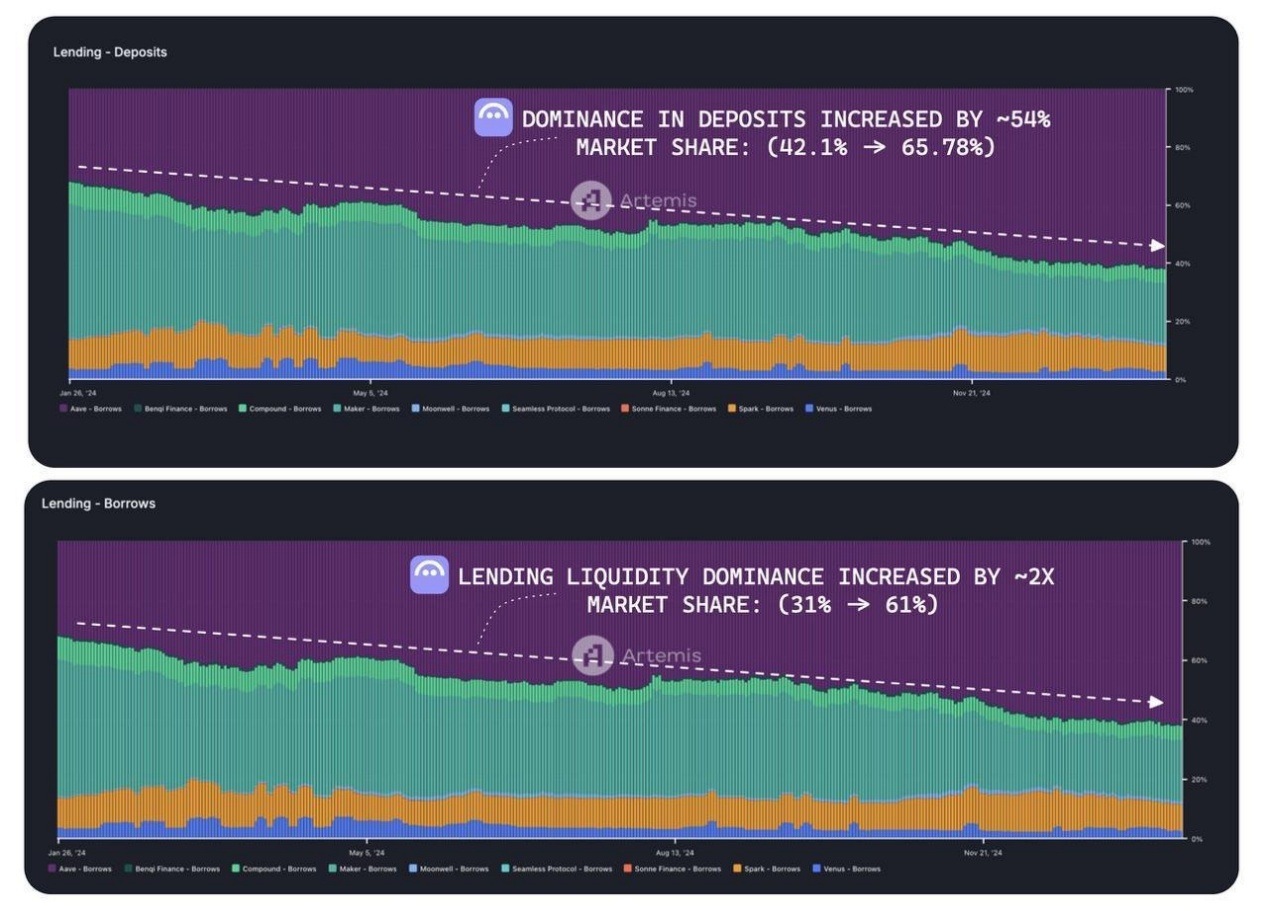

自 2024 年以來,Aave 在借貸領域的主導地位有所上升:

即使 Aave 沒有最具吸引力的收益率,但其憑借長期以來的聲譽和用戶對協議的信任,Aave 仍是借貸領域的首選。

在收益領域,主導者 Pendle 正引領發展,市場份額超 50%。其獨特的價值主張在於發現行業價值的首選推動者。盡管 DeFi 整體市場發展放緩且市場情緒低迷,但 Pendle 仍保持 TVL 紀錄。

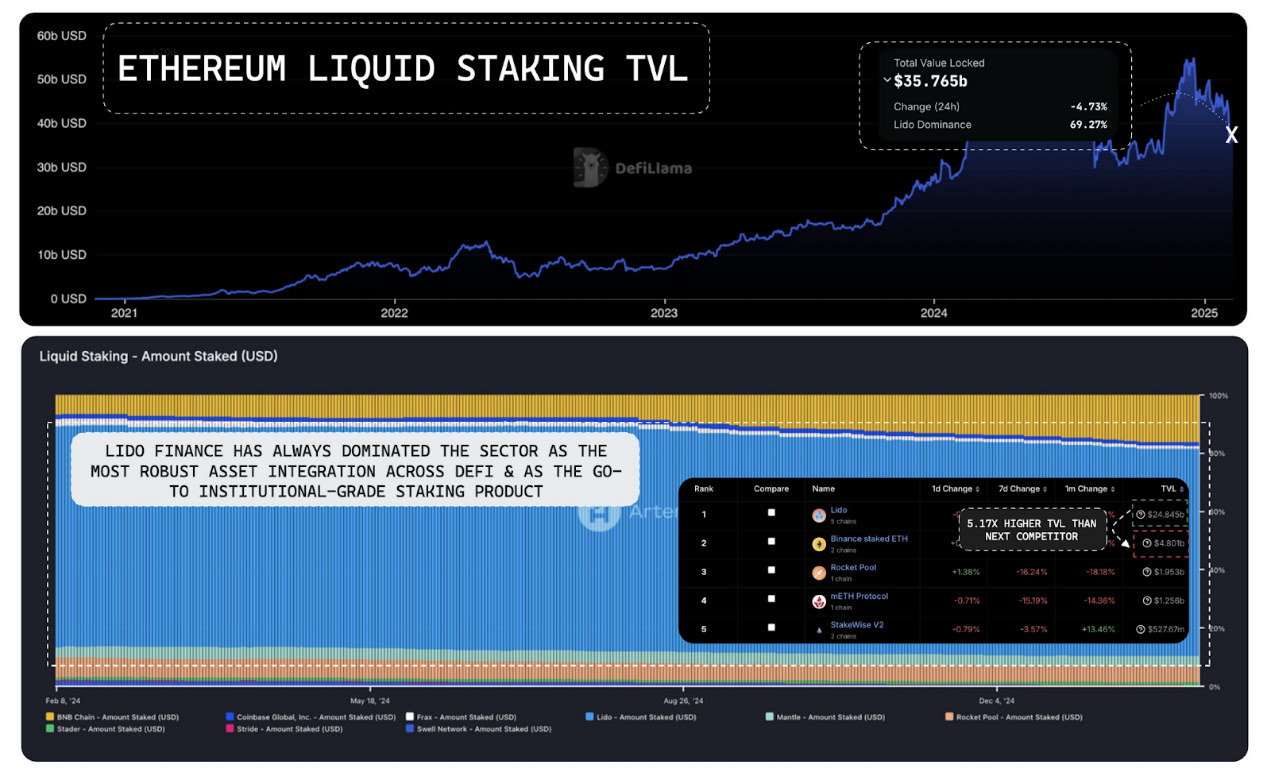

就 TVL 而言,流動性質押(LST)是 DeFi 中迄今為止最大的領域,約 350 億美元。

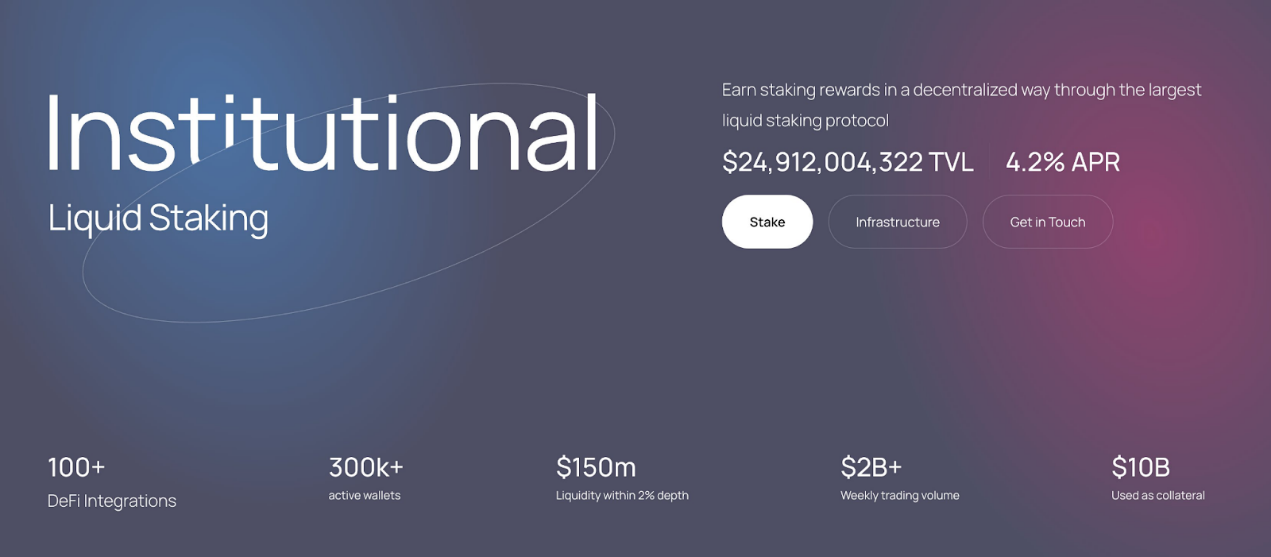

Lido Finance 是無可爭議的主導者,市場份額約佔 70%,幾乎壟斷了 LST 領域,其 TVL(248 億美元)是其競爭對手 Binance bETH(48 億美元)的 5.17 倍。

這種主導地位不是由質押收益率驅動,而是由 stETH 的資産價值所驅動:

可信度和信任是採用的關鍵。

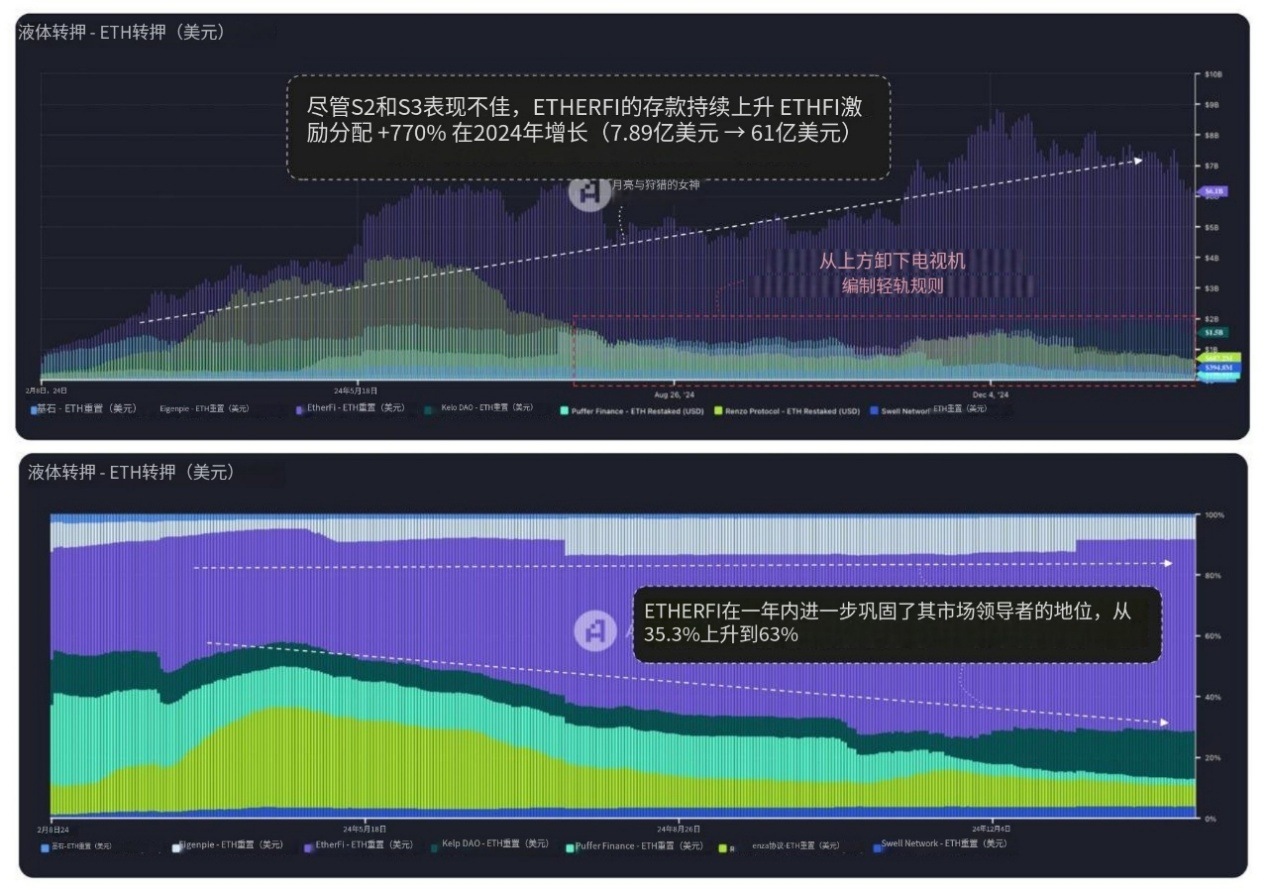

至於流動性再質押,其市場趨勢大致相同。值得注意的是,ether.fi 的市場份額從35.3% 升至 63%。因為即使 ether.fi 在 S1 和 S2 質押量有所下降,其 TVL 在 2024 年還是增長了約 770%。

這種增長是由以下因素推動的:

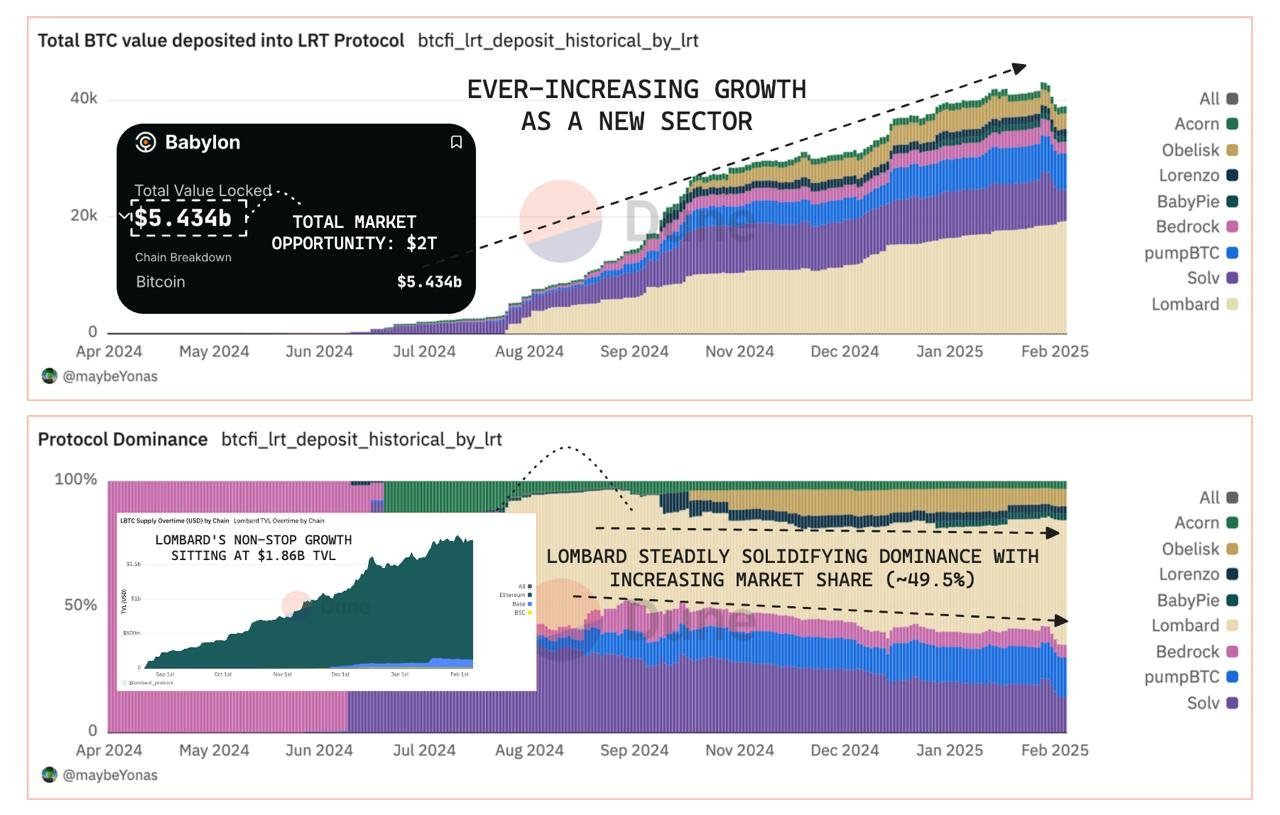

Lombard 在 BTC-Fi 領域中的表現密切反映了 LST/LRT 領域的趨勢,市場份額穩步上升至 49.5%。

隨著 Babylon 的成熟,對作為首要安全資産 BTC 的需求將呈指數級增長,並帶來 2 萬億美元的市場機會。

由於 LBTC 是 DeFi 中集成度最高、使用最廣泛且以安全為重點的 LRT,使得 Lombard 成為像 stETH 一樣獲得機構信任和廣泛採用的首要資産。Lombard 將佔據行業主導地位。

總而言之,各 DeFi 領域很明顯已經找到了自己的 PMF,形成一個整體的生態相互補充。這是顛覆 CeFi 的新原始集(Primitive sets)的崛起。

隨著 DeFi 進入下一個擴展階段,將看到更多新的垂直領域引入尚未開發的市場,甚至集成到 CeFi 中:

隨著越來越多的機構對 DeFi 産生興趣,如 BlackRock 通過 BUIDL 參與 DeFi、WLFI 的 DeFi 投資組合和現貨 ETF,看好 DeFi 未來的發展。

相關閱讀:DeFAI初探:DeFi與AI的深度融合,三大核心場景促進DeFi大規模應用

内容來源:PANews

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享