農夫山泉:「大自然的搬運工」 搬不動了?

北京時間 3 月 25 日下午,農夫山泉(9633.HK)發佈了 2024 年 H2 業績,各項核心業務均不及市場預期。

具體要點如下:

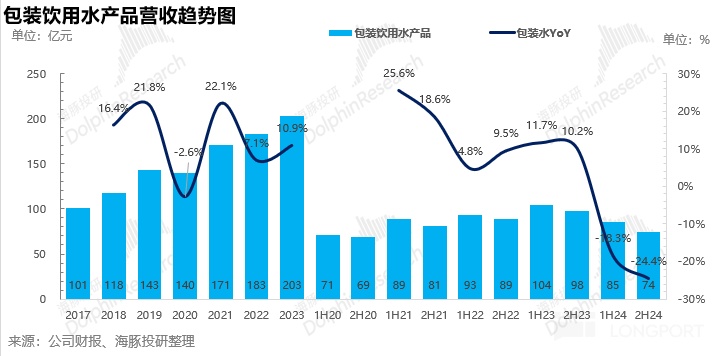

1、包裝水下滑幅度擴大:24H2 包裝水業務實現營收 74.2 億元,同比下滑 24%,環比上半年(-18%)持續降速,大幅不及市場預期(100.9 億元)。

市場本來的預期是下半年隨著輿論影響減弱、擴大綠瓶水投放、包裝水業務能大幅修復,但實際的情況是:一方面市場競爭加劇,娃哈哈、怡寶等借助輿論紅利加速市場開拓,另一方面,由於公司下半年大力推廣的綠瓶水出廠價較低(較紅瓶低 5-6 元),雖然幫助公司一定程度上提振了市佔率,但對包裝水整體營收拉動有限。

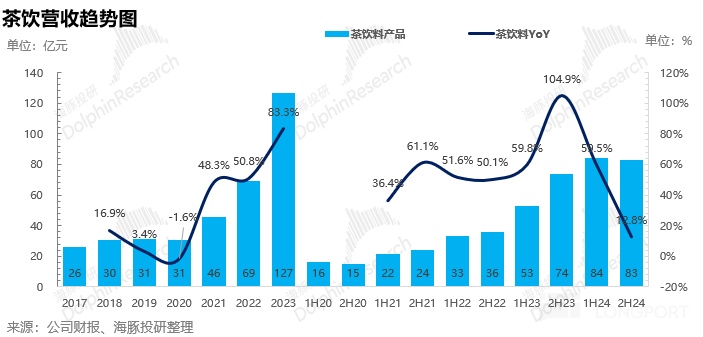

2、高基數下茶飲降速:24H2 茶飲業務實現營收 83.2 億元,同比增長 12.8%,雖然下半年公司通過新品叠代(春季限定龍井新茶、黑烏龍等)以及 900ml 大規格性價比包裝的大範圍鋪貨持續拓寬消費人群,但在去年同期高基數下增速環比降速,同樣 miss 了市場預期(91.9 億元)。

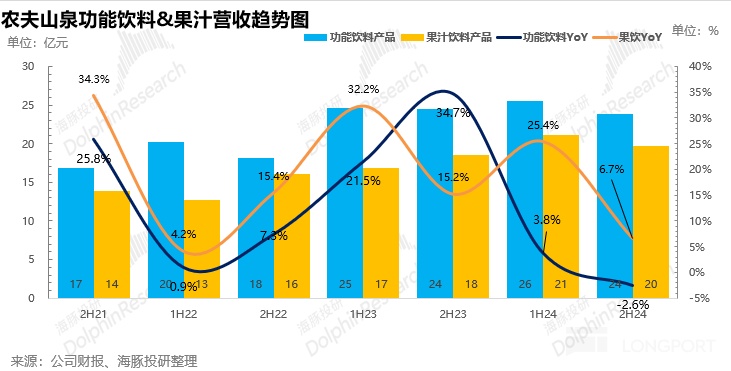

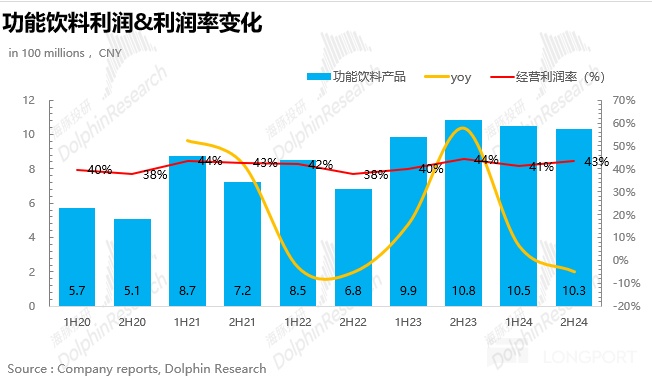

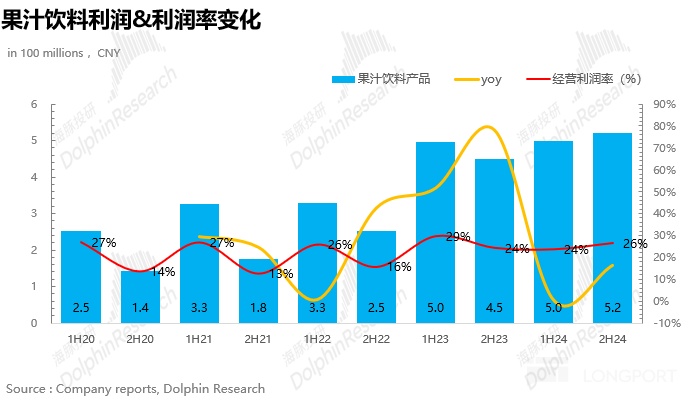

3、功能飲料&果汁表現平平:由於功能性飲料&果汁這兩項業務對於公司來說先發優勢不足,因此相較於包裝水&茶飲而言資源投入本來就比較少,根據渠道調研信息,雖然個別單品(比如 NFC)在下半年表現還不錯,但整體上這兩項業務並沒有太多亮點。

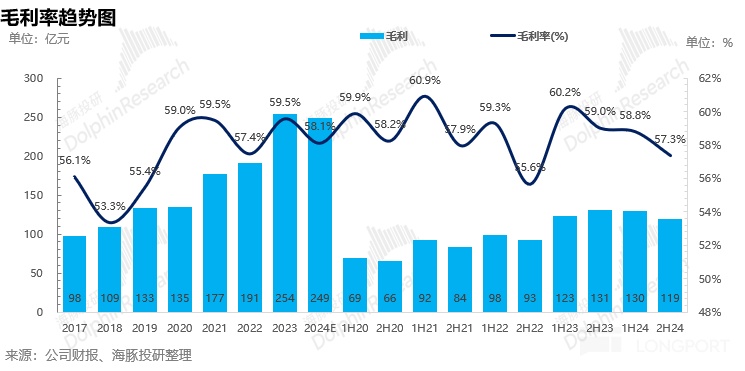

4、綠瓶水佔比提升,毛利率走低。毛利率上,由於公司下半年增加了低毛利綠瓶水的投放並大幅給予補貼(根據渠道調研信息,綠瓶水佔比最多能達到 50%),雖然 PET 等核心原材料成本下半年有所回落,但毛利率仍然下降至 57.3%。

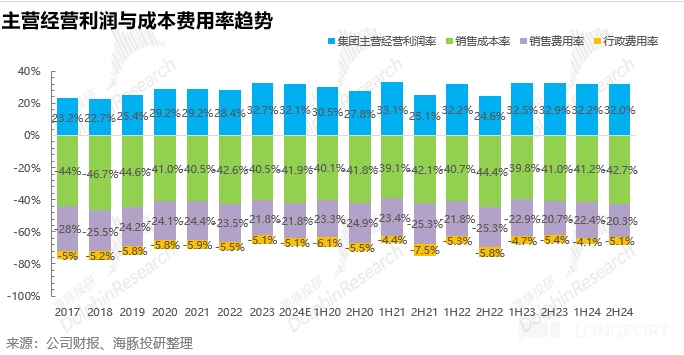

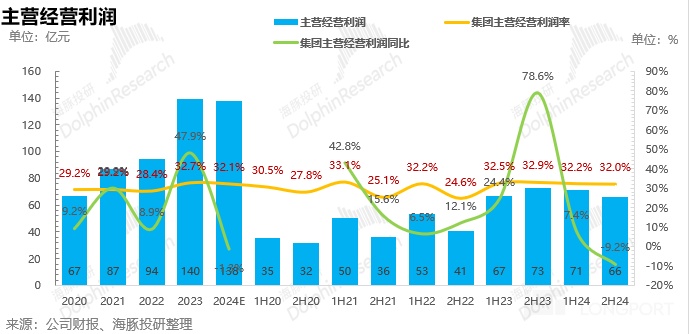

5、費用率平穩:由於綠瓶水本身價格低,需要的渠道推廣費用較少,因此費用的控制上整體還是超出市場預期的。盡管費用上公司一再控制,但最終 24H2 核心經營利潤還是同比下滑了 11%,不及市場預期。

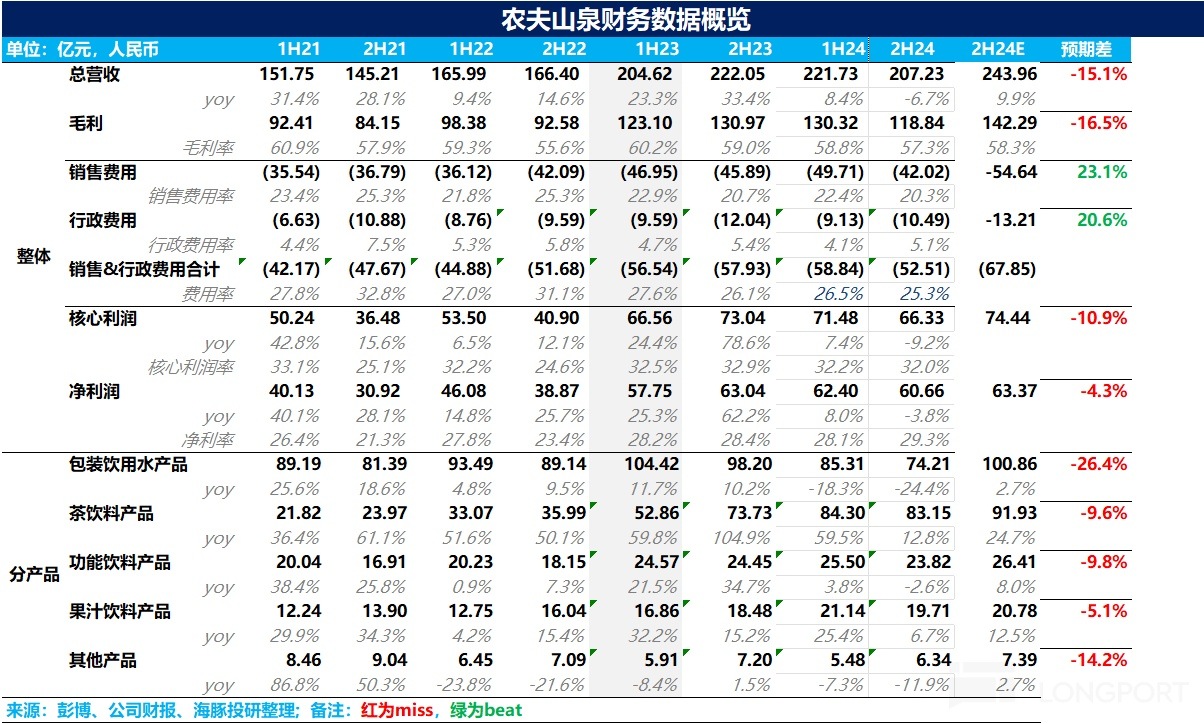

6、財務信息概覽:

海豚君整體觀點:

整體來說,這次農夫山泉的業績全方位不及預期。由於低毛利綠瓶水大範圍鋪貨,雖然包裝水業務拉低公司整體盈利能力早在預期之内,但營收端也大幅不及預期只能說明綠瓶水出貨量的增長並沒有對沖掉價格端下降的因素。

海豚君在《「暴跌」 農夫山泉:別被嚇破膽,首富還是得交棒? 》強調農夫山泉推綠瓶水短期是為了主動進攻,壓制競爭對手的擴張,中長期的核心目的是想通過 「紅瓶 + 綠瓶」 組合進一步提升包裝水的市場份額。

由於大多數消費者當前對不同的水源仍然缺乏辨識度,購買的動機多出於及時解渴的需求,因此包裝水的動銷更多依賴的還是渠道推力,這也就意味著能否搶佔更廣泛的終端陳列是品牌份額提升的關鍵。

農夫讓利經銷商、增加綠瓶的投放進而搶佔更多下綫城市的終端確實成功達到了這個目的,但從結果上看,對短期業績的沖擊也在所難免。由於輿論事件本質並不會損害農夫的賣水能力,因此海豚君認為農夫在包裝水的市佔率恢復到輿論事件前水平是大概率事件,但在這個過程中如何平衡紅瓶水&綠瓶水的佔比是業績的關鍵。

至於公司的茶飲業務,海豚君認為表現還可以。根據調研信息,雖然 2024 年無糖茶賽道湧入了大批新進入者,但公司大單品東方樹葉的份額不僅沒有被新進入者分流,反而逆勢提升至 70% 左右,說明公司在無糖茶賽道仍然擁有斷崖式領先的地位。

從估值水平上看,上半年投資者擔心包裝水由於價格戰競爭格局惡化,影響公司的盈利能力,公司估值最低回落到 25x,而單從這份財報上看,除了盈利能力,公司營收端的成長性似乎也受到了質疑,從這個角度來看當前農夫的估值水平確實偏高了。

但海豚君認為下半年的農夫基本算得上處於最艱難的階段,2025 年伴隨綠瓶投放力度收窄、補貼減弱,公司的盈利能力邊際改善確定性還是比較強的,因此如果借此機會估值下殺,反而可能提供了上車機會。

以下為財報詳細解讀:

一、整體表現:大跌眼鏡

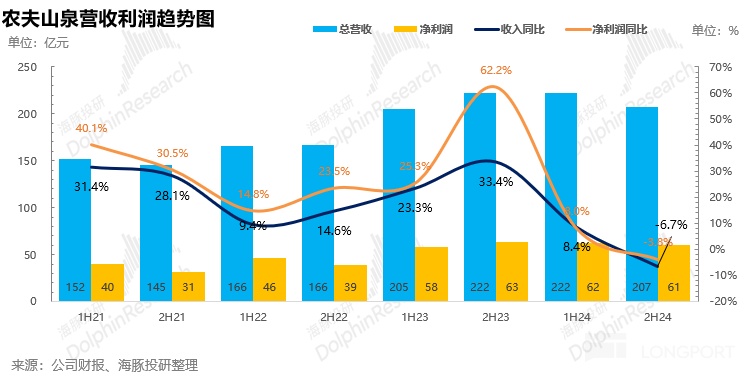

24H2 公司共實現營收 207.2 億元,同比下降 6.7%,淨利潤 60.7 億元,同比下降 3.8%,各項核心業務均不及市場預期,這也是公司近三年以來首次半年度業績呈現負增長。

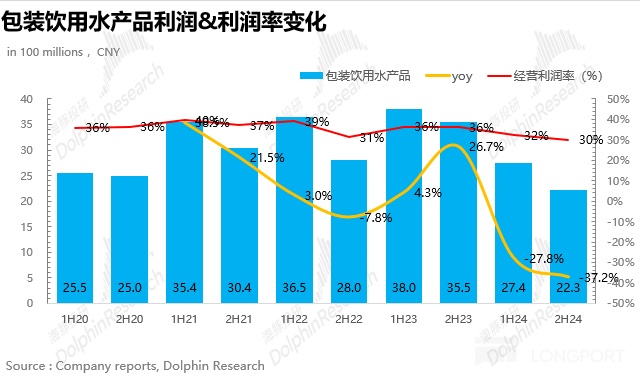

二、包裝水業務:再度拉跨

24H2 包裝水業務實現營收 74.2 億元,同比下滑 24%,環比上半年(-18%)持續降速,大幅不及市場預期(100.9 億元)。

市場本來的預期是下半年隨著輿論影響減弱、擴大綠瓶水投放、包裝水業務能大幅修復,但實際的情況是:一方面市場競爭加劇,娃哈哈、怡寶等借助輿論紅利加速市場開拓,另一方面,由於公司下半年大力推廣的綠瓶水出廠價較低,雖然幫助公司一定程度上提振了市佔率,但對包裝水整體營收拉動有限。

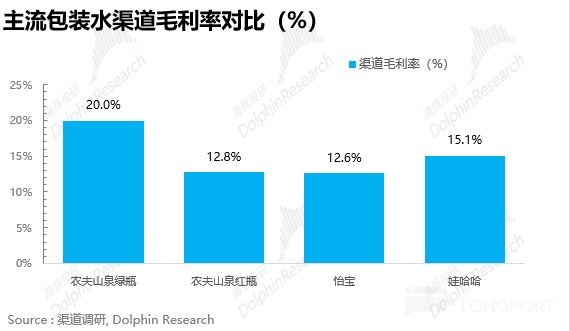

根據渠道調研信息,綠瓶水出廠價是 15 元/箱(24 瓶),相比之前紅瓶水降價 5-6 元,根據下圖可以看到,對於經銷商來說農夫山泉的綠瓶水基本是市面上主流瓶裝水裡毛利最高的産品。因此,公司充分讓利渠道的情況下經銷商鋪貨積極性極高,下半年迅速在全國範圍内鋪開,並下沉到很多新開拓的網點。

根據調研信息,在綠瓶水帶動下,公司在瓶裝水的市佔率從最低 27% 回升至 30% 左右,但距離輿論前的正常水平(35% 左右)仍有差距。

從盈利能力上看,由於綠瓶水佔比的提升,24H2 包裝水經營利潤率下滑至 30%,基本是近年來的最低水平。

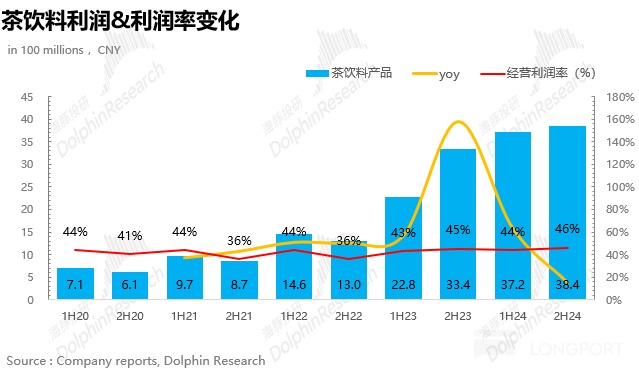

三、茶飲:經營利潤率創新高

24H2 茶飲業務實現營收 83.2 億元,同比增長 12.8%,雖然下半年公司通過新品叠代(春季限定龍井新茶、黑烏龍等)以及 900ml 大規格性價比包裝的大範圍鋪貨持續拓寬消費人群,但在去年同期高基數下增速環比有所降速,同樣 miss 了市場預期(91.9 億元)。但海豚君認為茶飲表現相對還不錯

從市佔率角度看,雖然 2024 年無糖茶賽道湧入了大批新進入者,但體量和公司的東方樹葉相比完全不在一個檔次,根據調研信息,東方樹葉的份額不僅沒有被新進入者分流,反而逆勢提升至 70% 左右。

從盈利能力上看,茶飲料作為農夫山泉各品類裡盈利能力最強的品類,由於費用端投放相對謹慎,24H2 經營利潤率進一步提升至 46%,也拉動了公司整體的盈利能力。

很多投資者可能會好奇為何東方樹葉的市佔率可以一家獨大,佔據 70% 的份額,海豚君不得不說這點要得益於農夫山泉超乎常人的戰略定力,其實早在 2011 年公司就推出了無糖茶,但彼時由於還未到風口,無糖茶面臨連續 7 年的虧損,但公司卻仍然投入大量的時間&精力進行消費者教育,構建了 「無糖茶=東方樹葉 「的認知,最終無糖茶行業爆發,公司憑借強大的先發優勢自然也成為了最受益的品牌。

四、功能性飲料&果汁:表現平平

由於功能性飲料&果汁這兩項業務對於公司來說先發優勢不足,因此相較於包裝水&茶飲而言資源投入本來就比較少,根據渠道調研信息,雖然個別單品(比如 NFC)在下半年表現還不錯,但整體上這兩項業務並沒有太多亮點。

四、毛利率再下台階

毛利率上,由於公司下半年增加了低毛利綠瓶水的投放並大幅給予補貼(根據渠道調研信息,綠瓶水佔比最多能達到 50%),雖然 PET 等核心原材料成本下半年有所回落,但毛利率仍然進一步下降至 57.3%。

五、費用率保持平穩

由於綠瓶水本身價格低,需要的渠道推廣費用較少,因此費用的控制上整體還是超出市場預期的。盡管費用上公司一再控制,但最終 24H2 核心經營利潤還是同比下滑了 11%,不及市場預期。

海豚投研「農夫山泉」歷史文章:

財報季

2024 年 8 月 27 日財報點評《「暴跌」 農夫山泉:別被嚇破膽,首富還是得交棒? 》

2024 年 8 月 27 日電話會《農夫山泉紀要:首富輪流砸盤,水茅到底說了啥? -> 》

2022 年 8 月 25 日財報點評《農夫山泉:茶飲逆勢發飙,「水茅」 體質下半年已按捺不住?》

2022 年 8 月 25 日電話會《茶飲料産品成為新的增長點》

2022 年 3 月 30 日電話會《農夫山泉 2021 年度業績交流會紀要:銷售目標基本完成》

2022 年 3 月 28 日財報點評《農夫山泉:「水茅」 王者歸來》

2021 年 8 月 25 日財報點評《農夫山泉:「水茅」 王者歸來,但估值風險仍不可忽視》

2021 年 3 月 29 日電話會《農夫山泉 2020 業績電話會紀要》

2021 年 3 月 26 日財報點評《農夫山泉:「水茅」 業績 「注水」 了嗎?》

深度

2021 年 7 月 20 日《農夫山泉(下):「理性」 上漲的空間還有多大?》

2021 年 7 月 14 日《農夫山泉(上):講個飲水思 「源」 的故事》

本文的風險披露與聲明:海豚投研免責聲明及一般披露

内容來源:長橋海豚投研

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享