2018年12月30日,微商银行(03698—HK)发布公告建议A股发行的议案,预期拟发行数量不超过15亿股。如果徽商银行此次A股上市成功意味着“A+H”上市城商行再添新成员。

最开始是徽商银行首次提出“A+H”上市城商银行概念,2013年在港股上市后,2015年就提交了A股上市申请,A股上市排队将近3年于2018年2月撤销A股上市申请,最终郑州银行获得“首家A+H股城商银行”的称号。

其实,微商银行与A股市场联系已久,早在港股上市之前,徽商银行就曾谋划过A股上市。在此财华社对徽商银行的A股之旅先来做个简单的梳理。

2011年5月,徽商银行股东大会决议全面启动A股上市计划,上市地点为上交所。2012年证监会披露的IPO申报企业基本信息情况表中,徽商银行名列其中。历时一年半,A股上市之路没有任何进展,徽商银行于2013年11月登陆港交所。此后近8个月,至2014年6月,徽商银行A股排队状态变成“终止审查”。

2015年6月18日,徽商银行再次向证监会递交IPO招股书申报稿,拟登陆上交所,发行不超过12.28亿股A股。然而不到两年时间,徽商银行就在2017年3月公告称再次中止A股审查。

2017年12月,在徽商银行董事长更换之后,该行向证监会申请A股上市恢复审查,并迅速获批。令人意外的是,恢复正常排队不到2个月,该行即决定撤回A股上市申请。

辛辛苦苦排队三年,徽商银行为何如此果断撤回上市申请?依财华社来看,这其中与徽商银行的“内斗”脱离不开关系。

据悉,徽商银行撤销上市申请是因为,中静系(注:中静系指中静四海实业,徽商银行第一大股东上海宋庆龄基金会隶属中静系)并未在徽商银行最新申报相关材料上签字,申报材料中有一些内容不符合证监会提出的真实、准确、完整的要求。9月份中静集团董事长高央也曾强调,徽商银行重启IPO必将在原董事长李宏鸣辞任之后。

此前中静系表示,李宏鸣治下的徽商银行董事会不合规。比如,董事会超期服役、财务负责人任命未经人事提名委批准、董办随意修改董事会专门委员会已经达成一致的意见等。

接连内斗之下,徽商银行的管理和风控问题百出,据统计,徽商银行2017年以来收到12张罚单,处罚金额总计达230万元,成为银监处罚大户。原因包括贴现资金回流至出票人、贷款资金转存定期存单用于票据业务质押、贷款资金被改变用途、违规承诺理财产品收益等。、

可见,对于徽商银行来说,撤销IPO申请是股东和银行高管内斗的一步。

通过梳理财华社对徽商银行的内部治理就一个字——乱。随着张仁付的到位,徽商银行高管团队正式完善。中静集团也履行“在原行长辞任后重启IPO”的约定。中静系如愿换了微商银行的董事长,公司内斗也逐渐平息,不得不让引发新任行长与中静系之间关系的猜想。

重新开启的A股上市计划也在如期进行,面临此前频频被罚的局面,徽商银行能否如愿成为“A+H”上市城商行?

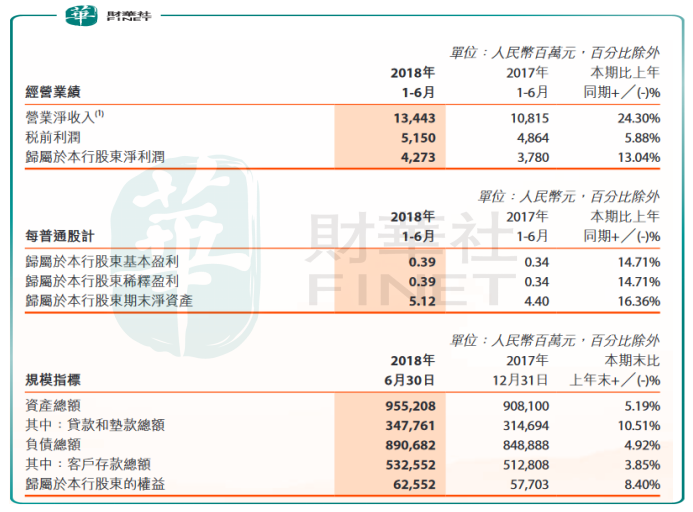

首先从徽商银行经营业绩上来看,经过上述种种负面事件,该行的资产质量和经营业绩依旧领先港股上市城商银行。根据财务数据,截至2018年前三季度,徽商银行总资产9588.67亿元人民币(单位同下),而已经上市A股的郑州银行2018年前三季度资产总额为4578亿元。

此外,2018年上半年该行实现营业收入134.43亿元,同比增长24.3%;实现归母净利润51.5亿元,同比增长5.88%;对比郑州银行上半年的经营业绩(营收51.37亿元,同比增幅5.7%;归母净利润23.67亿元,同比增幅4.2%),徽商银行在各方面遥遥领先。

与其他港股上市中小银行一样,徽商银行的核心资本充足也在不断下降,根据财务数据显示,今年上半年核心一级资本充足率、资本充足率为8.51%和11.97%,较去年同期下降0.11%、0.45%,补充资本金问题迫切。

财华社认为,除去公司的经营内斗,以徽商银行的业绩表现,此次重新进军A股市场,成为下一个“A+H”上市城商还的希望还是很大的。

总结:通过徽商银行A股上市,再次证明,最初中小银行由H股上市门槛低,纷纷奔赴香港资本市场,但由于港股市场中小银行股流动性差,为了快速补充资本金,开始集体回归A股上市。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享