2019年第一个交易日,民生教育(01569-HK)发布公告,称其与中金资本就合作成立教育产业并购基金签订战略合作协议。据称该基金拟定募集规模达100亿元人民币,将分四期募集。这对眼下表现低迷的教育股来说是久旱逢甘霖了。

在整个2018年度前8个月港股教育板块表现十分抢眼,涨幅曾一度超过50%。8月份随着《民办教育促进法实施条例(修订草案)(送审稿)》的出台,这如同给民办教育市场加上了金箍。在强力的监管要求下,教育板块应声而落,截止2018年年底中证教育产业指数跌幅超过30%,港股教育板块也将大半年的涨幅几乎抹平。

实际上,在教育行业的四类细分子行业:早教行业、K12课外辅导、职业教育和高等教育中,高等教育行业受《民促法(送审稿)》的影响较小,但在整体行业市场下跌的大潮中,它也未能倖免。我们首先来看看这类在港股市场上市的教育股,它们的现状如何。

这里选取了排名靠前且主营为高等教育的六家上市公司:中教控股(00839-HK)、宇华教育(06169-HK)、希望教育(01765-HK)、新高教集团(02001- HK)、民生教育(01569-HK)、中国新华教育(02779-HK)。其中除了宇华教育的主营范围涵盖了幼儿园至大学阶段,新高教集团主营包括了高等教育和中等职业教育外,其余公司主营都是专注在高等教育领域。

(数据来源:同花顺)

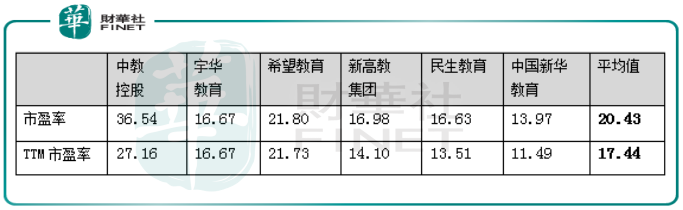

依目前的市场数据统计,除了中教控股市盈率最高,为36.54倍,希望教育在21.80倍,其余高等教育股市盈率已普遍跌至20倍以下。六家市盈率均值为20.43倍,滚动市盈率为17.44倍。目前看来,民办高等教育行业市盈率已跌至正常区间。

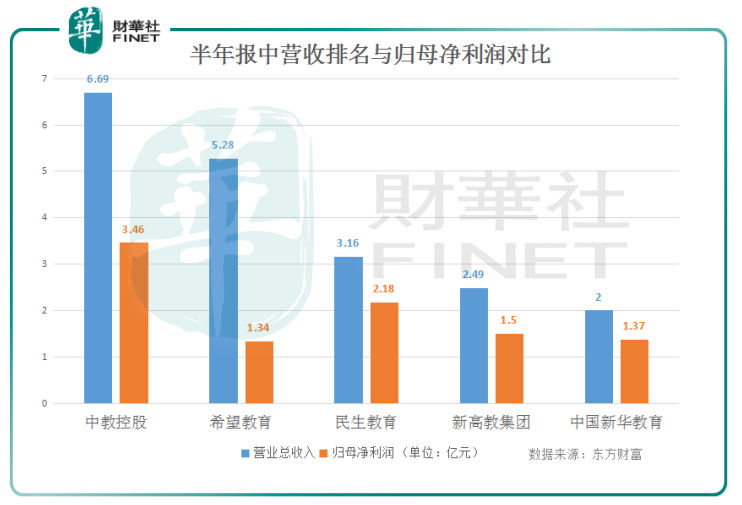

这里以各公司都已公布的半年财报为基准,按照总营收为排名,对比各家公司的净利润情况,宇华教育由于未有公布6月财报,所以未纳入此同期对比。

(数据来源:同花顺)

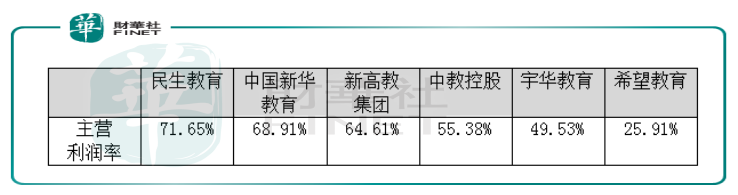

根据各家公司现已公布的营收和净利润情况看来,6家高等教育题材股中,除了希望教育的主营利润率在25.91%,其余5家企业都特別高。民生教育的主营利润更是达到了惊人的71.65%,位居6家上市公司之首。依此,总营收排名第三的民生教育,在净利润上升到了第二位。而营业总收入排名第二位的希望教育却由于主营利润率远远落后,在净利润项中排到了末位。

民办教育产业的高利润率给人们以思考,这样的利润率是否合理,能够得到持续吗?未来受政策调整的风险有多大?

目前看来高等教育行业因为受《民促法(送审稿)》负面影响较低,考虑到未来政策面的不确定性,就公司自身而言,稳妥的方案就是兼并收购优质地区的优质教育资产。 2018年度民生教育一共发起了三起收购项目。借这次与实力强大的中金资本的拟筹100亿元人民币,成立教育产业并购基金,扫除了民生教育未来并购路上的资金障碍,可能也预示着公司未来将采取更为大刀阔斧的投资兼并收购。

2017年,全国K12在校学生总数达1.69亿,目前我国普通高中的毛入学率为54%,大学的毛入学率为45.7%。就大学这块来说,当2016年毛入学率达到40%时才刚刚超过全球平均水平,这与发达国家仍然有很大的差距。我们的优势在于增长迅速,根据教育部的报告预计,2019年,我国高等教育毛入学率将超过50%。中国高等教育学会在《面向2030世界高等教育发展的主要趋势与战略选择》中通过数据分析,大胆预测2030年我国高等教育毛入学率将达到77.97%。

所以,未来民办教育市场蕴含着时代性的机会。目前看来,高中阶段的学龄人口红利期仍将持续13年,大学阶段将持续16年。这单靠财政支持将变得难以为继,所以,政府在规范管理的前提下,大力支持民办教育就成了必由之路。

同时,需要警示的是,在当前大量资本涌入教育行业的情况下,受资本逐利性的影响,盲目的规模扩张和管理能力提升的滞后给教育市场带来了隐患。 2018年爆出的多起民办教育领域的恶性事件给行业敲响了警钟。如果说民办教育行业是一个高度确定性的成长行业的话,那么要想在这个市场中获得长久发展,不仅仅要善于利用资本的力量,更需要有百年树人的匠心和耐心。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享