随着国內移动第三方支付技术的臻于完善及成熟,普罗大众在消费支付的过程中有了愈发方便快捷的体验,尤其较发达城市的“无现金化”程度亦不断提高,这使得移动支付手段在国民生活中已然扮演了一个不可或缺的角色。而在眼下腾讯微信支付及阿里支付宝两大行业巨头几乎“二分天下”的行业背景之中,更多的移动支付行业参与者要如何在这广阔的市场中争得一席之地分到一杯羹呢?

匆匆告別2018年后,2019年的首个交易日,港股主板上市、主营第三方支付的高阳科技(00818-HK)便发布了新一年的首则公告,宣布其将再斥1.4亿元(港元,下同)向旗下百富环球(00327-HK)购买电子支付终端产品,力拓其支付交易处理解决方案业务:

(来源:高阳科技公告原文-港交所)

值得说明的是,百富环球曾为高阳科技旗下控股子公司,2010年末方独立分拆于港股主板上市,不过高阳科技一直都是百富环球的大股东。经过2014年9月的一次减持,高阳科技于百富环球的持股比例才从40.35%降至33.08%,并稳定持有至今;目前高阳科技持有百富环球约33.1%股权,仍为后者单一最大股东。作为同是港股主板上市公司的百富环球,主要从事的便是开发及销售电子支付销售点终端产品(POS机),而高阳科技则是其颇为稳定的产品买家。

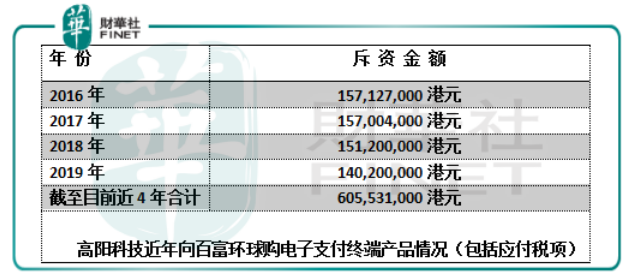

公开资料显示,近几年高阳科技不断向百富环球出资购买电子支付终端产品,2016年至今已累计花费超过6亿元,这样持续稳定的投入足见高阳科技对于其这个提供支付交易处理解决方案业务的用心及重视程度:

如上表所示,从近些年公司频繁入手电子支付终端产品的举动来看,高阳科技对于第三方支付行业的发展前景还是抱有相当期待的,那么其自身这个业务的经营情况又如何呢?我们试图从高阳科技最初“入行”开始,还原其在移动第三方支付这条路上走过的足跡。

1997年12月22日,高阳科技原壳公司粤海建业于港股主板上市,2001年3月高阳(Hi Sun)向粤海投资收购粤海建业控股权,粤海建业易主高阳并于同年改名“高阳控股”;2002年公司再易名“高阳集团”,并在年初收购高阳科技控股有限公司,正式引入资讯科技及咨询业务,同时以PAX品牌提供电子支付产品及解决方案;及至2005年最终更名为如今我们看到的“高阳科技”。

随着2010年末将旗下百富环球分拆独立于港股主板上市,高阳科技POS终端机解决方案业务被视为已终止经营业务,此后其全新的支付解决方案业务逐渐冒头,当时主要还是与中国移动携手运营和发展首个全国移动支付平台及解决方案,以及提供其他移动与无线支款解决方案及服务。一开始高阳科技的支付解决方案业务一直经营亏损,且贡献的营业收入占公司总营业额的比重也不高,2011年该分部仅实现4849.3万元营业额,占公司总营业额约5.78% 。

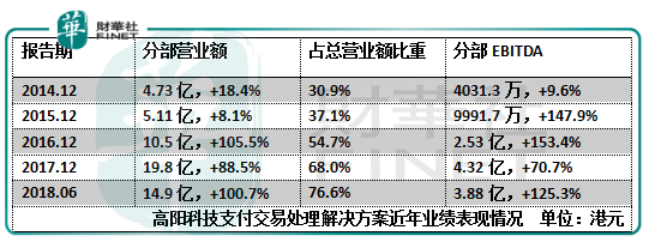

但好在其所依托的国內第三方支付市场进入高速发展的时期,高阳科技的支付解决方案业务(2013年后整合为“支付交易处理解决方案”业务分部)在接下来的数年里也实现了收入规模的迅速增长,并逐渐成为高阳科技最重要的收入及利润来源。

如上表所示,到2018年中期,高阳科技支付交易处理解决方案的营业收入比重已经跃升至76.6%,真正成为公司营收中流砥柱了。而与此同时,高阳科技的综合业绩在这几年里也大体上实现了高速的增长,尤其2016及2017年,公司的营收及净利的增长速度相当稳健;但2018年的上半年年,高阳科技却交出了一份猛一瞧足以令人惊愕的成绩单——在营业额同比大增81%的情况下,高阳科技的股东应占净利润在2018年上半年竟是大额下跌了65%,同时公司毛利率也在连续两年下跌后继续录得2.4个百分点的倒跌:

然而去年8月8日公布上半年纯利倒跌65%的中期业绩报告之后,高阳科技的股价在隔日(2018年8月9日)却异动收涨17%,与账面业绩表现截然相反。这背后原因还要回归其去年上半年纯利倒跌的“真相”:其实是高阳科技一间附属公司在2018年2月由于员工奖励计划授出购股权令其产生一次性开支1.95亿元所致,而公司主营业务的经营情况实则没啥毛病——这是令市场心安买账的根本原因。

虽然高阳科技去年上半年业绩倒退的情况如今看来不过是虚惊一场,但总体而言,未来仍将仰仗第三方支付走天下的高阳科技依然面临着诸多的挑战。

眼下随着全球金融科技的快速发展,无现金社会的时代悄然来临,受惠于移动钱包、近场通讯(NFC)及二维码等创新支付方式的日益普及,许多新兴市场尤其中国境內都在进一步推动电子交易的快速增长,这一方面为国內支付终端市场带来正面的增长前景,一方面也催生了行业市场更为白热化的竞争。在微信支付及支付宝打头阵的竞争格局之下,其他第三方支付行业的参与者要打开局面就更加困难。

不过话又说回来,高阳科技之于行业內的定位多少有些不同,随着扫码支付方式的风靡普及,传统POS机迎来大规模更新换代的需求及增长契机,这对于高阳科技而言也是一个利好因素。只是目前除了支付交易处理解决方案这个主营业务之外,高阳科技还从事着信息安全芯片及解决方案、平台运营解决方案、金融解决方案、电能计量产品及解决方案等业务,虽然这五大业务理论上能够在金融-支付产业链为公司带来协同效应,但目前来看效果并不凸显,反而一定程度上分散了高阳科技有限的资源,拖累总体业绩表现:2018年上半年,高阳科技的金融解决方案业务和电能计量产品及解决方案业务均录得经营亏损。

这样一来,在继续加码支付交易处理解决方案这个主营业务的同时,或许高阳科技应该考虑专注及提升效益的问题了。 2019年1月3日,高阳科技收盘微涨0.98%,报1.03元。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享