国内最大互联网在线票务平台——猫眼娱乐,更新招股说明书的消息引发传媒界热议。1月2日猫眼娱乐更新招股说明书,据悉,最快将于本月登陆港交所。距离港交所只有一步之遥的猫眼娱乐有望成为2019年首家赴港上市的腾讯系企业。

根据公告显示,猫眼娱乐本次IPO所募得资金安排如下:30%用于提升综合平台的实力;30%用于研发以及技术基建;30%用于拓展业务,如投资及收购提供资金;10%用于营运资金。

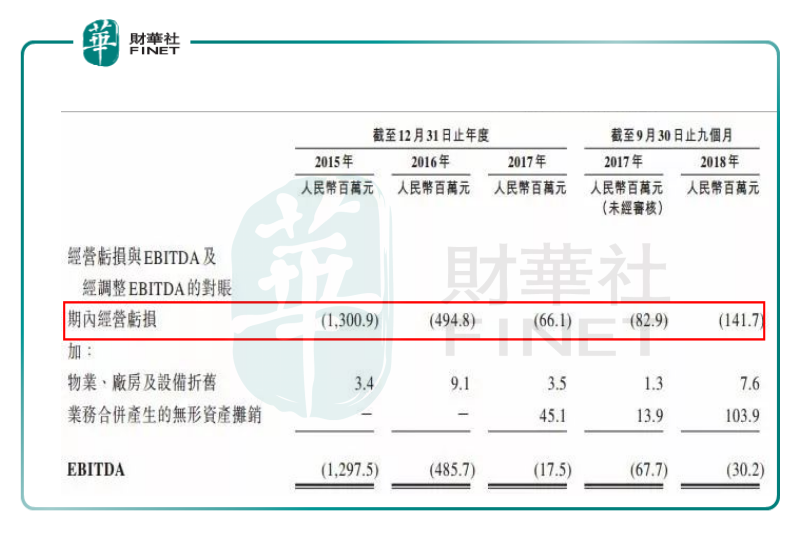

亏损幅度持续收窄,2019有望盈利

猫眼作为内地最大的互联网在线票务平台,其营业收入主要来自于在线娱乐票务服务、娱乐内容服务、娱乐电商服务等。

2018年前9个月,猫眼娱乐实现营业收入30.6亿元人民币(单位同下),较去年同期14.34亿元相比,增长53.14%;其中在线票务营收为18.31亿元,占比59.8%;娱乐内容服务营收为9.1亿元,占比为29.8%。

虽然猫眼娱乐营收数据保持高速增长,但其经营利润却一直是亏损的状态,粗略一算,猫眼娱乐近三年亏损总额近20亿元。

根据公告数据显示,猫眼娱乐2018年前三季度期内亏损总额为1.44亿元;2015年至2017年猫眼运营利润分别为-13 亿、-4.95 亿、-6610 万元。

(猫眼娱乐财务数据,图片来源:港交所)

从上述数据来看,2015年至2017年猫眼娱乐业绩逐渐收窄,2018年亏损所有扩大,对此猫眼娱乐表示,主要是销售成本大幅增加所致,如推广服务而增加用户激励。但不得不说,猫眼娱乐在线票务服务快速发展,根据数据显示,猫眼娱乐在2015年-2017年以及2018年前三季度电影票总交易额分别为129.02亿元、144.31亿元、216.8亿元、256.25亿元,适当控制销售成本,按此增长速度猫眼娱乐预计在2019年实现盈利。

出身腾讯系,能否对抗阿里淘票票

与国内其他互联网娱乐平台相比,猫眼娱乐也是含着“金汤匙”出生。2012年由美团孵化而出,2016年自立门户引入战略投资人——光纤传媒,2017年有与微影时代合作,组建“猫眼微影”,同时获得腾讯10亿元的投资,正式成为腾讯系的成员之一。

截至目前,猫眼娱乐三大股东分别为光纤传媒(48.8%)、腾讯(16.27%)、美团(8.56%)。据艾瑞咨询数据显示,2018年前三季度电影票务总交易额排名中,猫眼娱乐以61.3%的市场份额,成为是中国最大的在线电影票务服务平台。

但从国内在线票务行业发展现状来看,背靠阿里影业的淘票票是猫眼娱乐不容小觑的竞争强敌。根据阿里影业公告显示,淘票票依靠头部内容和产品化运营拉动市场份额,去票补化效果显著,市场费用同比下降16.9%,实现扭亏为盈 。

相比淘票票扭亏为盈,猫眼还处在亏损的状态,竞争差距实在不小。回顾2018年猫眼娱乐在国内电影行业表现很不理想。

虽然2018年初猫眼娱乐手握《后来的我们》独家发行权,但却被曝出刷票事件。而从排量最大的暑期档来看,占据国内票房榜前六名的影片中,猫眼娱乐只参与四部影片的联合发行(相比之下淘票票均有联合发行权)。此外,2018年国庆期间,阿里影业带领淘票票将影片《无双》推至榜首。

依财华社来看,虽然猫眼占据较大的市场份额,但与淘票票的竞争还是有些弱。

第一,相比阿里影业对淘票票全心全意的付出,猫眼来自股东们的帮扶却十分有限。大股东光纤传媒自顾不暇,业绩亏损也呈常态;二股东腾讯,除了2017年入资10亿元以往,在流量、发展策略上并没给猫眼娱乐带来实质性的帮助。

第二,双方在发展策略上也迥然不同。电子商务研究中心生活服务电商分析师陈礼腾表示,猫眼娱乐选择垂直化发展,借助在线票务的流量优势,向电影产业链的上下游做内容、宣发等环节,更利于构建行业壁垒。这便造成猫眼同时担任电影的发行方、销售方,多重角色让猫眼失去独立性,而淘票票选择平台的模式,注重于数字化营销。

总结:

2018年影视行业黑天鹅事件频发,受此影响,无论是A股还是H股传媒板块走势并不理想。若猫眼娱乐成功上市,也给沉闷的传媒板块注入新的活力,其中受此利好最大的可能是大股东——光纤传媒;但财华社认为,从2018年港股上市破发潮来看,猫眼娱乐同样会面临破发的可能。

作者:刘玲玲

编辑:李雨谦

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享