作为中国首家且迄今唯一拥有境内外三地上市的煤企——兖州煤业,开年传来了好消息,生产能力被允许翻番。这对正处于迅猛扩张的兖州煤业来说,无疑是一剂振奋剂。

但遗憾的是,股价却还在跌跌不休,这样的股票我们可以看好吗?

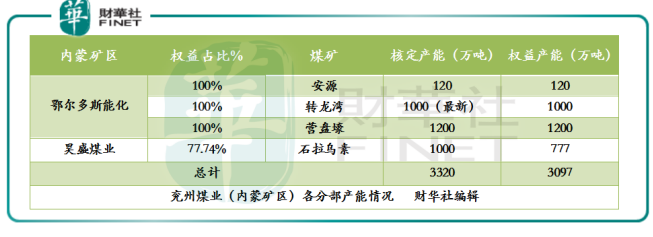

煤企兖州煤业(01171—HK、600188—CN),1月2日发布公告称,经发改委批准,内蒙古自治区能源局同意鄂尔多斯市能化转龙湾煤矿生产能力由500万吨/年核增至1000万吨/年。

随着转龙湾矿产扩增,公司鄂尔多斯能化的分部煤矿产能由1820万吨/年核增为2320万吨/年。

在2018年,兖州煤业的内蒙矿区(鄂尔多斯能化分部+昊盛煤业分部)的原煤产量是不尽人意的。

市场本期待2017年底,随着兖州煤业2017年完成了新建矿井的投产,会提升2018年单季的产能,但是事以愿违,由于2018年部分矿井牌照不全(营盘壕煤矿及昊盛煤业)和发生事故及安全环保检查力度加剧影响,导致内蒙矿区产能受限。

因此,此次扩增对于兖州煤业内蒙矿区来讲,是2019年的一大开门红。

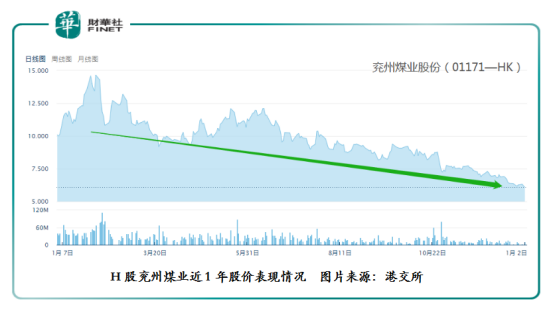

二级市场兖州煤业股价表现,并没受扩增产能的利好讯息得以提振。

2019年1月3日收盘,A股兖州煤业股价报收8.52元人民币/股,跌幅为1.39%,H股兖州煤业股价报收6.04港元/股,跌幅为0.82%。倘若将股价周期拉长至近1年,A股的兖州煤业股价期间内下跌45.0%,同期上证指数跌幅为26.40%;H股兖州煤业股价跌幅则为34.49%,同期恒生指数的跌幅为17.86%。

A、H股价跌幅均超过两大权证指数跌幅,部分原因要归于受整个外部环境影响,如中美贸易摩擦、国内安全环保监管收紧,导致部分矿区停产影响。

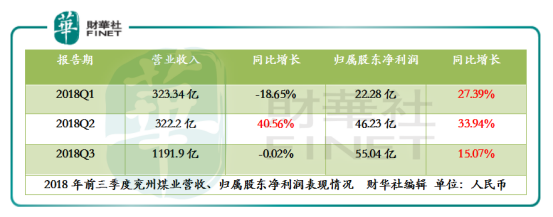

另一部分原因,是受单季业绩不及市场预期影响所致(如下图)。2018Q1营收同比下滑18.65%,主要受到电力对动力煤量下滑与动力煤价格波动影响;2018Q2营收、净利出现大幅改善,同比增长40.56%,业绩虽是喜人,但是期间内受到监管局调控动力煤价格及兖州集团2018Q2未经审核净利润负增长的影响,市场出现规避政策性风险意识加强,导致整个煤炭行业下滑,间接带动兖州煤业股价走弱。

2018Q3阶段作为煤炭的旺季,公司在国内整体煤产量及销售额均低于市场预期,导致市场对2018Q4业绩的产生担忧,进而影响公司的股价。

虽然,市场情绪受到国内动力煤价格下滑及部分投资者对兖州煤业2018Q4业绩担忧的影响,导致股价持续走低。但是若壁观兖州煤业近几年海外煤矿业绩表现,未来海外市场或许是公司的新的业务增长点。

兖州煤业海外煤炭资产主要集中在澳洲,经营主体分部为兖煤国际和兖煤澳洲。其中兖煤澳洲是海外煤炭资产第一大输出动力。

2017年9月份兖煤澳洲将联合煤炭纳为麾下后,市场将其定义为兖煤澳洲未来发展主要推动力,也是兖州煤业海外市场业务新的增长点。

目前,联合煤炭是澳大利亚的顶级动力煤和半软焦煤生产商,联合煤炭的煤炭资源储量11.72亿吨,按照单个矿区 100%权益换算的话,公司的可销售煤炭储量8.17亿吨。从单矿煤炭资源储量及目前产能上看,公司可借助联合煤炭产能来缓解国内产能不足的影响。

另外,联合煤炭是全球优质的煤炭的矿产区,该地区生产出的煤炭被普遍认为拥有世界上最好的高质量烟煤资源,是日本、韩国和中国台湾等经济发达地区和东南亚等发展中经济体电厂主要的煤炭供应来源。

拥有优质矿产区的煤企,也就等同于有了生产高质量烟煤资源的基础,这对公司未来发展是有利的。

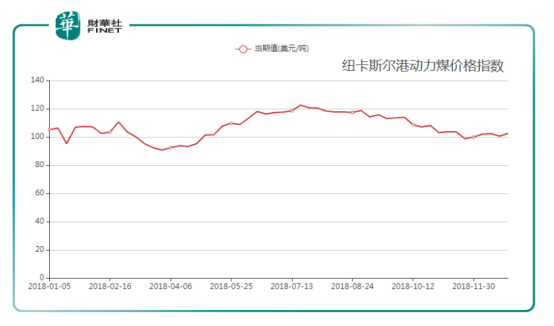

兖煤澳洲近几年的煤炭销售价格也受惠于煤价上涨的利好,截至2016年—2018上半年,兖煤澳洲的煤炭销售均价分别为400.0元/吨、540.4元/吨、613.3元/吨。

从直观的角度上看,若短周期内动力煤价格维持在高位,公司在扩大产出的同时可以实现“量价齐升”的态势。

兖州煤业的煤化工业务主要分布在国内的陕西省(榆林能化)和内蒙古自治区(鄂尔多斯能化);目前主要的产品是甲醇,公司甲醇产销量稳定在160万吨左右,榆林能化(产能60万吨/年)和鄂尔多斯能化(产能100万吨/年)。

近三年来,兖州煤业随着甲醇制备项目投产的增加及甲醇下游深加工项目的增加,甲醇的需求量及价格借机上扬,公司也得到充分受益。

借助近几年甲醇良好的业绩表现,兖州煤业也就此“乘胜追击”加大煤化工项目的建设。

目前,兖州煤业的鄂尔多斯能化荣信化工甲醇二期项目和榆林能化甲醇厂二期项目正在积极建设中,鄂尔多斯能化荣信化工二期项目规划形成煤制40万吨/年、乙二醇和30万吨/年及聚甲氧基二甲醚的生产能力,公司预计将在2019年建成投产。而榆林能化甲醇厂二期项目主要负责的是甲醇生产为主,预计将形成180万吨甲醇生产能力,并配套建设100万吨烯烃项目。

因此,随着二期项目完成达产后,煤化工业务规模将上一个新的台阶,未来公司业绩想象空间是比较大。

结语:

步入2019年,兖州煤业迎来鄂尔多斯能化分部转龙湾矿产区煤炭核定产能得到扩增喜讯是一个好的开始。虽然二级市场股价受多方因素影响,股价持续的走低,但是兖州煤业的海外业务及煤化工业务正处于业绩爬坡期,未来公司整体业绩表现是值得期待的。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享