医疗业务好还是卖胶片更赚钱?在体外诊断市场中,巨星医疗控股(02393-HK)该侧重哪块业务?

在过去十年发展迅猛的中国体外诊断市场中,似乎体外诊断产品和胶片产品都大有作为。选一条好的赛道很重要,能让人少走很多弯路。但现实往往不如意,巨星医疗在赛场上遇到了绊脚石,财务的重压也不会给其太多的犹豫时间。

巨星医疗的业务主要分为两大类,医疗业务以及影像诊断产品业务。为了拓展市场,巨星医疗近两年来斥重资疯狂收购包括体外诊断代理商在内的多项业务,尤其是收购北京凯弘达后,公司于北京、广州、上海、深圳等较为发达的省市建立起了经销各类体外诊断产品的渠道,市场份额也不断增长。

根据公司官网,巨星医疗的医疗业务中有罗氏诊断、赛默飞世尔和碧迪三大板块,主要生产细胞分析系统、试剂、抗体等体外诊所产品,该等产品分销到公司在国内的各级医院客户。

医疗业务是巨星医疗最大的收入来源,2018年上半年的收入为17.31亿元(人民币,下同),占总收益的84.8%。收入连续多年取得双位数增长,2015年-2017年三个年度复合增长率达到了20.96%,远高于公司同期总营收1.58%的复合增长率。所以说,医疗业务是巨星医疗的拳头业务和“现金奶牛”,表现相当的稳固。

之所以获得如此高的复合增长率,公司近年来将众多体外诊断业务收入囊中发挥了重要作用。2014年起,巨星医疗相继收购了包括罗氏体外诊断产品的经销商江苏欧诺、上海安百达集团在内的多家IVD体外诊断产品代理商,单是江苏欧诺2015年在江苏及安徽地区贡献的收入就超过了5亿元。

资料显示,“体外诊断+药物治疗”两大业务组合的罗氏诊断是全球生物医药行业的巨头,目前覆盖全国75%的三甲医院,服务国内部分最为富裕的人口。

成为了罗氏诊断的分销商,意味着巨星医疗可大大扩张在国内的体外诊断设备的进货以及销售渠道,提升了产品竞争力和市场知名度。

医疗业务为巨星医疗带来丰厚的收入,那么公司的另一业务——影像诊断产品业务表现又如何呢?该业务的产品就是我们通常说的去医院拍片检查所需的医用影像打印胶片,包括牙科X线胶片、应用于医用射线对人体进行病灶检查摄影的医疗胶片以及数码影像产品彩色相纸。

影像诊断业务在巨星医疗的总收入中占比很小,不到20%。该业务表现就没有医疗业务那样亮眼了,2015年-2017年收入下降了33%至5.97亿元。2010年就成为日本胶片巨头富士胶片集团独家经销商并没能给巨星医疗带来多大的惊喜,目前在医疗胶片市场占有率仅位居全国第三,屈居乐凯医疗之后。难道日趋成熟的胶片市场无利可图?

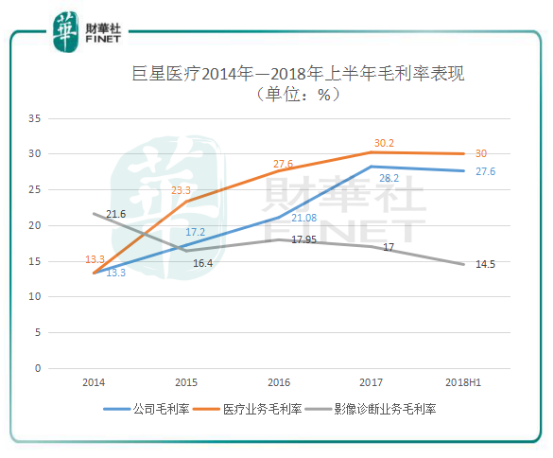

由上图可见,巨星医疗整体毛利率和医疗业务在2014年-2018年上半年的毛利率总体呈上升趋势,而影像诊断业务毛利率却相反,下降幅度超过7个百分点。在公司整体业绩和毛利率保持增长的情况下,影像诊断业务毛利率不断下滑,表明了公司在该业务的成本管控以及产品议价方面还需进一步加强。

2018年12月,巨星医疗完成折让7.25%发行2.3亿股认购股份,净筹4.1亿港元。所筹措的资金拟40%用于可能收购尚未物色的目标以扩大公司市场份额;40%用于偿还计息借贷;及20%用作一般营运资金。

巨星医疗自上市以来很少进行过再融资,为何此次要配股融资?巨星医疗此次融资有60%的融资额计划用于偿还债务以及日常运营资金,有约16亿港元的融资额拟用于偿还债务,莫非巨星医疗的债务出现了问题?

抽丝剥茧,财华社发现巨星医疗资产负债率较同行平均水平高,且近年来上升趋势十分明显,由2013年的53.5%攀升至2018年上半年的87.54%。将近90%的资产负债率,同属医疗保健设备及服务行业的永胜医疗(01612-HK)及威高股份(01066-HK)的负债率常年维持在50%。

与巨星财大气粗进行战略并购不同,永盛医疗及威高股份更注重将资金主要用于产品的创新和开发,从而提升产品竞争力,无论是在负债水平还是存货上,都相对稳定。2018年上半年,巨星医疗债务总额为17.3亿元,超过了其目前的总市值。公司而经营活动产生的现金流净额却为-9938万元,存货金额也激增至9.04亿元。因此,本次4.1亿港元的融资是巨星医疗不得不做出的补血措施,毕竟需要为近些年来疯狂的扩张买单。

总结:随着我国人口老龄化趋势加大,身体检查及疾病诊断方面的需求不断增长,体外诊断产品的需求将继续扩大。从富士胶片代工到医疗耗材的业界跨度不小,大力在医疗领域横纵向扩张给巨星医疗带来的阵痛在未来几年仍将持续,往后的困境带来的棘手问题不会下降。加大融资力度,将更多的精力放在业务整合以及业务的精耕细作上,才是巨星医疗目前面临的首要任务。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享