我们阅览了硕贝德(300322-CN)自2012年6月上市以来的业务构成的变化情况,有两个感触。其一,电子通讯行业是技术研发驱动型的行业,技术更新迭代的速度非常快,业內公司的发展在资本市场定价有效性上还是比较准确的。其二,只有专注某一业务,倾注心力加大研发才能有所作为,什么业务都涉及,最终的结果只会像猴子掰玉米,一无所获。

2019年5G商用开启,射频业务作为通讯行业的开“端”,其受益于行业投资规模增长的带动不言而喻,但实际上射频前端器件(滤波器、天线为主)的市场规模据Yole统计在2019年以前一直也保持着一定的增速,那么对于未来行业二级市场增长持续性的预期而言我认为是要打折扣的。

另外从公司的层面来看,据公司2017年报表明,在5G 射频天线产品方面,已推出Sub6G (6GHz以下)与毫米波解决方案与产品,并申请了多项国际专利、在5G 射频前端芯片方面,实现了从24GHz到43GHz全频段覆盖的技术突破。

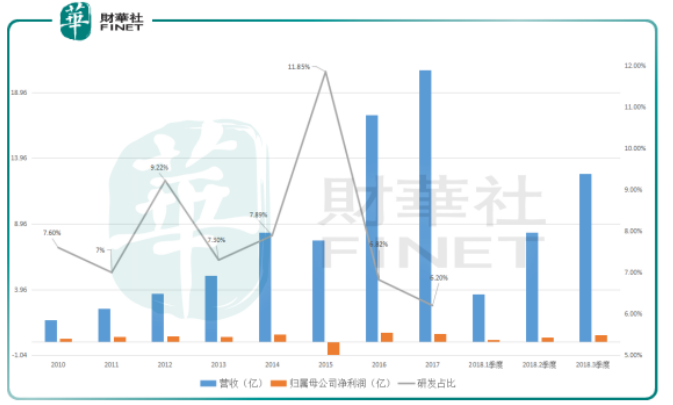

(硕贝德2010上市以来业绩数据变化情况 来源:财华社)

尽管如此,我们看硕贝德自2010年以来的研发占比、营收与归属母公司净利的情况,其表明在营收不断增长的背景下,归属硕贝德的净利润并没有出现相匹配的增长,据此可以合理推测公司产品综合竞争力处于行业弱势的地位。

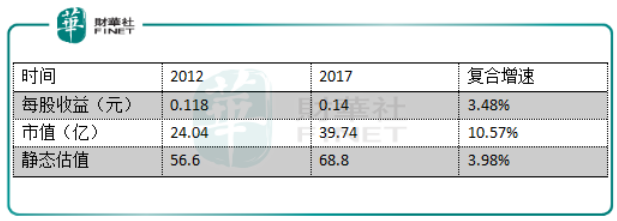

(硕贝德每股收益与估值变化 来源:财华社)

另外我们看到这5、6年以来硕贝德市值的复合收益主要来自于估值的提升,公司主营业务的成长性与行业的差距实在太大,拿信维通信(300136-CN)2012年-2017年每股收益的变化做比较,其5年的复利情况达到了163%,而硕贝德同期只有3.48%,可谓云泥之別。

其巨大的差距一方面是硕贝德业务数次转型失败造成的。硕贝德是做手机天线、笔记本天线、AP天线起家的,2015年开始涉及摄像头模组、指纹模组与精密构件加工、芯片封装业务,但是当年摄像头模组业务就发生了亏损,而到了2017年我们已经看到不到这块业务了。

此外,也是在2017年的财报中,公司把其归属母公司净利润表现弱于2016年度归咎于精密构件业务的亏损,并表明其已将这块业务剥离。先不论未来如何,也就是说公司在业务转型上再次出现了战略失误。

另一方面与手机天线行业特点相关。手机天线的产品设计,与芯片选型、PCB设计、机械结构设计均密切相关,因此不同的手机品牌,甚至同一品牌的不同型号,由于芯片、PCB、手机结构的不同,天线也都相应不同。那么天线的定制化也就决定了企业的成长将依附于下游手机品牌厂商的成长,而对于手机厂商的竞争判断也决定了手机天线企业未来的出路。

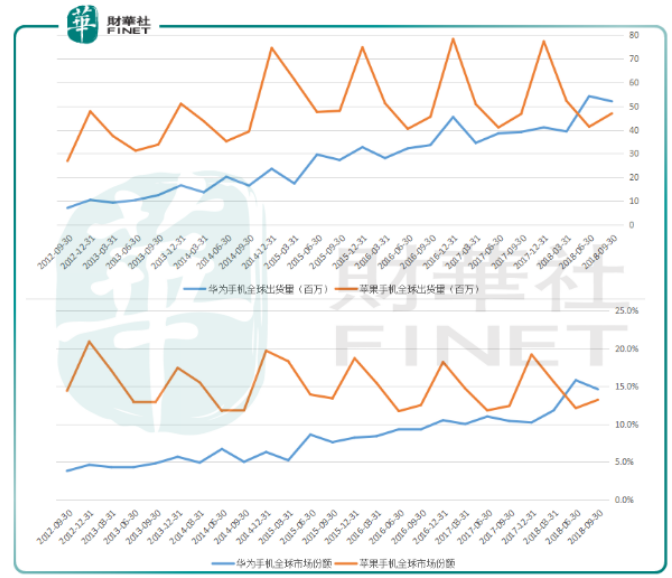

在诺基亚被苹果(AAPL-US)干掉之前,其天线核心供应商Laird、Pulse、Amphenol占据全球40%以上的市场份额,而进入苹果时代之后,天线龙头自然就变成了苹果早期的三大供应商:安费诺、Molex、泰科。信维通信在2012年便早早地收购了Laird并于2014年取代了泰科电子(TEL-US),从此傍上了苹果这棵大树而平步青云。

(华为、苹果手机全球出货量与市场占有率趋势 来源:财华社)

从这两个方面综合考虑,信维通信与苹果手机全球出货量/市场份额的走势基本相向,而据硕贝德表明其为华为产品天线的主要供应商之一,但并没有分享到华为出货量不断攀升、全球占有不断提高的红利。

这里的水分一方面在于对华为产品天线的供应规模上,另一方面则是前文提到的,硕贝德手机天线业务的占比自2015年业务转型以来已经大幅下降,从2011年71%营收占比滑落到了2017年的24%左右。

(硕贝德终端天线产品 来源:硕贝德、财华社)

尽管营收占比大幅下滑,但是天线业务(手机、笔记本、AP、汽车)的毛利率却始终是所有业务中最高的,并且自2012年以来一直保持着同比增长的态势,在2017年的利润构成中手机天线业务贡献了一半的利润,同期指纹模组业务则贡献了29%。所以,硕贝德业绩的弹性依然在于天线业务。

随着5G的到来,无线网络频段增加,从Sub-6GHz(6GHz以下)低频段拓展到20 to 40 GHz、60GHz以上的高频段,随着频率的升高,频段对应的移动端的天线数量随之增加;随着移动网络之外无线定位、无线支付等功能需求的增加,相应地天线集成度的能力也要提升。

预计在5G商用的初期,智能型手机仍将以支持Sub-6GHz 频段为主,6GHz以下频段具有更好的覆盖能力,(宏、微)基站端将使用MIMO 天线,而毫米波段(高频段)则是通过大带宽来实现高速数据的传输,基站端将采用阵列天线,相应的5G毫米波手机则可能由电信营运商定制新的款式,并仅在特定市场销售,2021 年以后放量增长。

根据Yole的预测,天线市场空间将由 2018 年的 22.3 亿美元增加到 2022 年的 30.8亿美元,复合增速 8.4%。随着2021后毫米波手机的放量,手机端天线行业将迎来更大的增长。

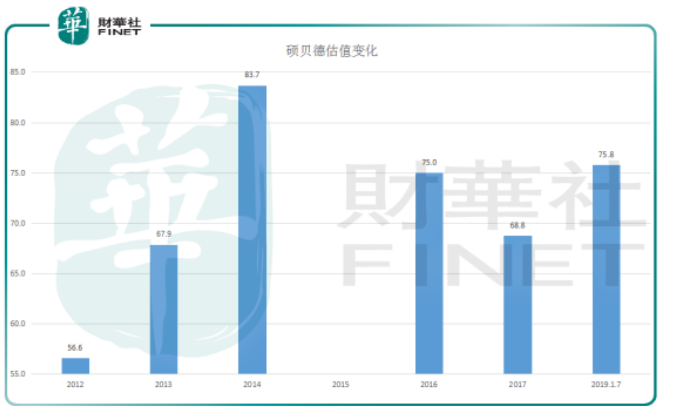

(硕贝德2012以来估值变化 来源:财华社)

那么综合前文对于硕贝德的描述,在2019年1月7日这个位置上,尽管2018年3个季度以来的业绩向好,其历史业绩的波动周期却不容忽视,所以对于公司的业绩能否走上新一级台阶是值得斟酌的。

本着审慎的原则,我们观察到其2012年至今归属母公司净利润主要在0.38-0.67亿之间波动。以上是在这个时间段的年度估值(2015年度由于业绩亏损其估值就没有测算),其估值的中位数是68,截止今天其静态估值水平已经超过11%,而距历史年度估值高位(非股价波动最高位)还有10%的空间。

从这个角度来说其长期的成长空间值得忧虑,短期的波动阶段值得注意风险。此处的风险一方面是市场调整的风险,另一方面是板块调整的风险,再一方面是个股所触及前期筹码密集区间以致调整的风险。

三处风险形成向下的合力,而业务层面业绩层面又无迅速改头换面、更上一层的可能,这使得作为硕贝德的投资者来说,寻找其波动的低位就成为了其最有利的持股地位,所以还是多多遵循周期法则,耐心等待为上。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

下载财华财经APP,把握投资先机

https://www.finet.com.cn/app

更多精彩内容,请点击:

财华网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)

现代电视FINTV(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享