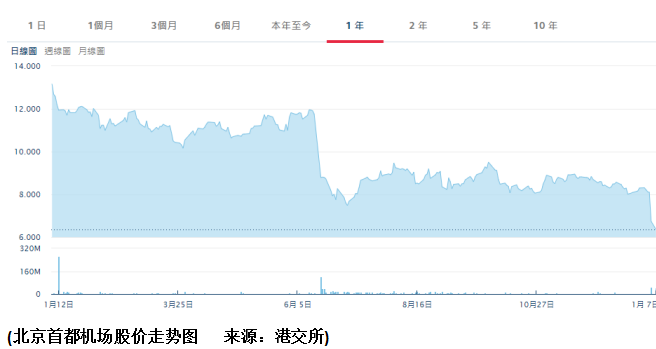

“中国第一国门”北京首都国际机场(00694-HK),股价自2018年初以来经历了两级跳水。

6月初因为取消民航发展基金返还,股价一日大跌25%。而最近,中国民用航空局发布的“一市两场”转场协调方案再令首都机场的股价大跌17%。

北京目前有两个机场,一个是建于1910年的军民合用机场——南苑机场。另一个是北京首都机场,首都机场是目前国内唯一一个拥有3座航站楼、3条跑道、双塔台同时运行的大型国际航空枢纽。通航点共296个,其中国内(含港澳台地区)航点160个,国际航点136个。

到2018年12月28日,首都机场年旅客吞吐量已突破1亿人次,是继美国亚特兰大机场后全球第二个年旅客吞吐量过亿的机场。然而,这个记录可能到此为止。

正在兴建的北京第三个客运机场——大兴国际机场,位于北京市大兴区与河北省廊坊市广阳区之间,与北京市区相距46公里,距首都机场67公里。一期工程建设4条跑道,旅客吞吐量可达7200万人次,货邮设计吞吐量为200万吨,飞机起降62万架次。按计划将于2019年6月底前竣工,2019年9月30日投入运营,与此同时,历史可追溯至清末的南苑机场将关闭。

“一市两场”指的是国际航权资源配置遵循“同一市场”原则,也就是将首都机场与大兴机场视为一个航点,由首都机场与大兴机场出发至同一境外航点的航线视为同一条航线。

根据协调方案,东航、南航为大兴国际机场的主基地航空公司,东航集团、南航集团、首都航等将转场投运至大兴国际机场;国航为首都机场的主基地航空公司,中航集团、海航、大新华航等则保留在首都机场。

除了中国邮政航空可在两场运行外,其他国内航空公司可在首都机场或大兴国际机场任一机场运行,但不能两场运行,而外国航空公司、港澳台地区航空公司可自行选择运行机场。

早在2016年,国家发改委和民航局已联合发文明确南航和东航作为北京新机场主基地航空公司的地位,这两家航空公司将分别承担北京新机场旅客运输量的40%,因此南航和东航早在2017年就布局新机场的基地项目建设。这应该不是导致首都机场股份遭抛售的原因。

按照最初的计划,首都机场运营的国际航线航班在新机场投入运营后四年内全部平移至新机场。但是,最新的政策则推出奖励措施,鼓励在2021年冬春航季完成全部转场,比市场预期早了一年多,也就是说,缓冲期缩短,首都机场的好日子马上到头了,这才是压垮骆驼的最后一根稻草。

根据天风证券研究所的数据,北京航空市场时刻份额前三的航空公司为国航、东航和南航,占比分别为37.6%、19.7%和16%。

然而,在哪个机场出发或到达的决定权还是在旅客手中。从上边的图表可以看到,首都机场离北京市区比较近,而大兴国际机场距离雄安新区比较近,也就是说,大兴国际机场倾向于服务非首都功能,辅助雄安新区和京津冀一体化发展。

基础设施与新区的发展相辅相成,航空需求亦然,区域发展带动旅客需求增长,同时基础设施的完善也有利于区域的繁荣,这相信就是新机场的使命,以此来看,对首都机场真正带来切到肉的影响应该是从2020年开始,北京新机场到雄安新区一段的京雄城际铁路将于2020年底投入使用。

到2018年12月28日,首都机场累计旅客吞吐量已突破1亿人次。2018年前十一个月,累计飞机起降架次为561,530,依此计算,每日飞机起降架次或为1,681。

根据民航局的协调方案,到2021年,大兴国际机场日均航班量将达到1,050架次,基本实现4,500万人次旅客吞吐量的目标;与此同时,首都国际机场2020年至2025年通过“提质增效”改造计划,实现旅客吞吐量8,200万人次的工作目标,这仅相当于2018年初至12月28日止累计旅客吞吐量的82%;机场容量方面,届时首都国际机场的日均航班量为1,350架次,这相当于2018年前11个月日均飞机起降架次的80.3%。

财华社估算:假设与往年一样,旅客服务费及飞机起降相关收费的变化大致与业务量的变化一致(即起降架次及旅客吞吐量),则新机场的分流影响(全面运作)或将导致首都机场的旅客服务费及飞机起降相关收入下降20%左右。

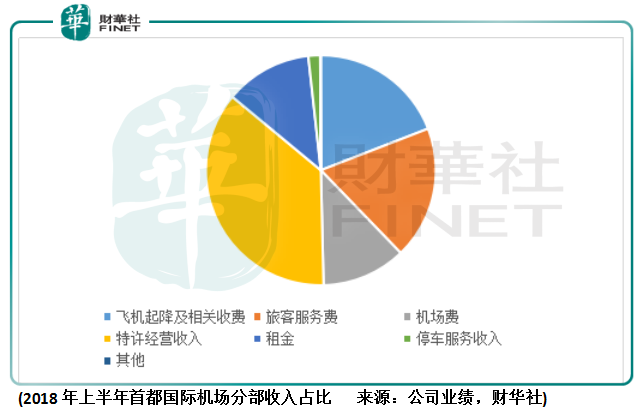

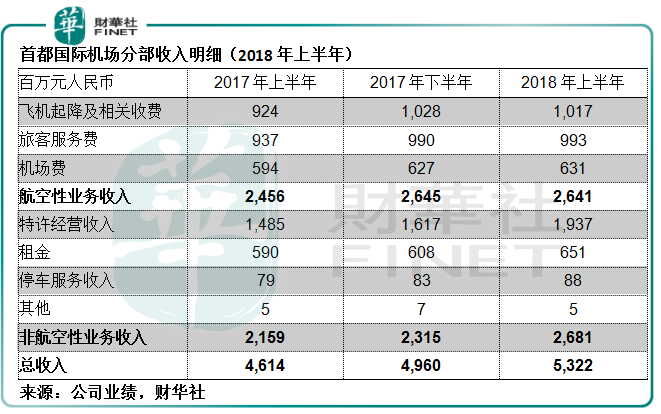

2018年上半年,飞机起降及相关收费和旅客服务费占首都国际机场总收入的37.8%。如果大兴国际机场从去年初开始已全产能运作,则可能导致首都国际机场的2018年上半年总收入下降7.6%。这还没有包括航班量和旅客流量减少对非航空性业务的打击。

然而,这还不算最糟糕。

2018年6月,财政部取消民航发展基金返还政策。即从2019年起,首都机场等三家上市机场将不能把民航发展基金返还(即机场费)列为收入。

2018年上半年,机场费收入占首都国际机场总收入的11.9%,占税前利润的31.8%,机场费所涉及的成本和费用基本可以忽略不计,所以这笔收入被取消,将直接导致利润的下降。

虽然从收入占比来看这笔收入不算太显著,但对其整体利润的打击却是重伤级别,这也是六月时其股价单日大跌25%的原因。

2018年6月至今,首都机场的股价已经腰斩,还会再跌吗?

按现价6.41港元计,首都机场的12个月往绩市盈率为8.1倍。主要经营美兰机场的瑞港集团(00357-HK)现价6.45港元反映12个月往绩市盈率为4.6倍。显然,尽管都受到行内系统性风险因素的影响,与建基于旅游业强劲发展的海南,同时非航空性业务收入拥有瑰丽增长前景的瑞港集团相比,首都机场的估值不算特别吸引,尤其考虑到新机场较为严重的分流影响。

不过,首都机场的母公司——首都机场集团公司,将从事大兴国际机场的航空性和非航空性业务,而上市公司首都机场保留对新机场资产的购买选择权,这或为未来更长远的业务扩展带来值得憧憬的希望。然而,在可预见的将来,负面情绪仍会困扰着这家机场营运商。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享