刚刚过去的2018年,香港资本市场依然表现强势,香港交易所更是继2017年后再一次勇夺全球IPO桂冠,且还是全球IPO上市数量及募资金额的双料冠军。港交所方面的公开数据显示,2018年共有207家公司在港交所IPO上市,所募集的资金总额达到2778.5亿港元(单位下同),年内涌现了中国铁塔(00788-HK)、小米集团(01810-HK)以及美团点评(03690-HK)等巨型“新股王”,好不热闹。

在2018年交出如此夺目战绩的基础之上,2019年香港资本市场的走向越发令人期待。不过2019开年以来,港市IPO“战场”的争斗就似乎淡静不少,截至1月8日主板仅有4家公司在港交所信息披露系统挂出招股文件,有意思的是,这4家公司中有3家都不是第一次递交上市申请了,其中今日本文的主人公伟工控股便是第二次提交的申请。

去年6月29日,伟工控股首次向港交所正式递交其于主板上市的申请,奈何申请书交上去后迟迟不见进展,直至近期失效,这才有了如今的二次上市申请。可见2018年港股IPO市场异常火爆的同时,预上市公司间的竞争也是相当激烈的。那么作为去年被“刷”下来的其中一员,伟工控股此番卯足了劲卷土重来能否得偿所愿顺利上市呢?

伟工控股主要在香港本土从事提供屋宇建造服务、装修及维修工程服务,是本港历史悠久的一家总承建商,于业内拥有约35年的建造经验。

过去伟工控股的建造及装修维修两大业务对其收益贡献比重曾经是一半一半的结构,近年来建造业务产生的收益比重不断提高,于2018财年(年结日为3月31日)达到8成以上,因此目前还是以建造业务为主。其屋宇建造服务主要包括住宅、商用和工业楼宇等新楼宇的建筑工程;而装修及维修服务则包括对现有设施、楼宇各部分及周围环境的一般保养、维修、改善、翻新、改建及加建等。

一般而言,伟工控股都会通过投标或提供报价取得项目,作为总承建商,伟工控股通常在获得项目后会将大部分工程分包予分包商,其自身则负责整个工程的协调、监督及检验,包括工程进度、职业健康及安全、品质监控及环保等方方面面的工作。招股书资料显示,截至目前,伟工控股已完成8宗主要项目,其中包括6宗屋宇建造服务项目及2宗装修维修工程服务项目,且手头另有10宗主要进行中项目。

那么,作为这样一家经验丰富的总承建商,伟工控股究竟为何会在首次递交上市申请时被“刷”下来呢?我们从其近几年的财务业绩表现出发或能窥得一二个中因由。

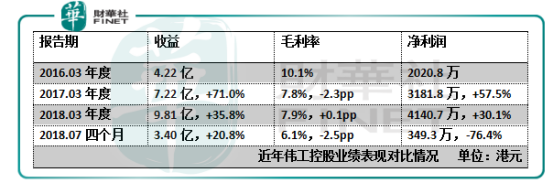

招股书显示,2016财年,伟工控股实现收益4.22亿元,公司拥有人应占净利润为2020.8万元,以此为基础,其后两年公司的营收及利润都取得了稳健的增长,尤其2017财年两大财务指标的增速亦堪称喜人。可惜后面两年公司的综合毛利率显然不及从前的表现,总体透露出向下的趋势;不仅毛利率有隐忧,其收益及净利的增速在2018年3月底止财年就明显放缓,于2018年7月底止首4个月公司净利润更是录得逾76%的倒跌:

除却整体业绩增速放缓这一现象以外,毛利率趋于下跌、纯利率连续下滑,以及成本增加等因素都表明伟工控股的成长路上仍有不少的“瑕疵”。

首先是毛利率的问题。目前伟工控股的综合毛利率维持在单位数水平,这与其收入结构的调整有关。在其两大主营业务当中,为公司贡献了收益大头的建造业务毛利率历来处于中单位数的水平,而毛利率水平相对较高的装修维修业务收益贡献占比却在逐年降低,这导致公司整体毛利率出现一定程度的向下倾斜。

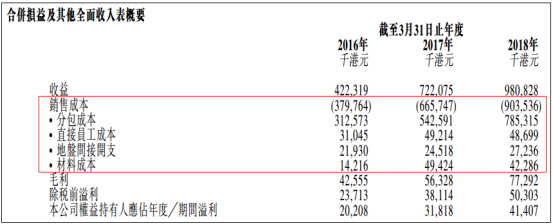

值得留意的是,相较于毛利率的“隐性”下跌,伟工控股纯利率的下滑则更加直截了当。招股书资料显示,2016至2018财年,伟工控股的纯利率从4.8%降至4.4%再降至4.2%,走出了“三连跌”;而截至2018年7月31日止4个月业绩数据显示,当期公司纯利率进一步跌至仅1%了。而在这背后,是伟工控股包括分包成本、直接员工成本、地盘间接开支及材料成本在内的各项成本开支的不断加大,并在很大程度上挤压了公司利润空间的结果:

因此总的看下来,伟工控股这个手握35年行业经验的老司机,其实颇有些乏善可陈的意味,亮点不多。这样一来,其上一次冲击主板IPO却落得个无疾而终的结果也似乎不难理解了。

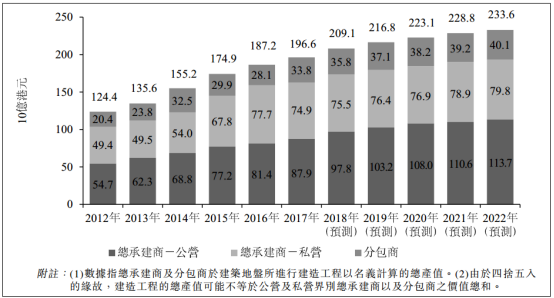

话说回来,伟工控股在本港经营发展多年,如今才选择上市,这行业前景究竟如何呢?据独立行业研究公司Ipsos调查数据,于香港建筑地盘进行的所有建造工程总产值由2012年的1244亿元增加至2017年的1966亿元,复合年增长率为9.6%,主要受十大基建项目开支所带动。

上图为2012-2017年于香港建筑地盘进行的所有建造工程总产值及2018-2022年预测,资料来源于Ipsos调查及分析。如图所示,总体来看本港未来建造工程市场空间增长缓慢,Ipsos预测行业总产值在2018年至2022年间将以2.8%的较慢复合年增长率增长,拓展空间有限。

与此同时,伟工控股自身也面临诸多既定的风险,比如其目前的收益还是依赖于其通过非经常性投标或报价流程取得的合约,投标成功与否的较大不确定性决定了其业绩财务表现必然承担同样的不确定性风险;此外,伟工控股还面临严重依赖最大客户及主要客户的集中性风险,招股书资料显示,往期业绩期间,伟工控股产生自五大客户的收益合共占其总收益达到9成以上。

如此种种,挑战重重。而这一次卷土重来的伟工控股也是抓住了开年的时机,趁着市场在岁末年初“喘口气”的时节当先起跑了,至于其能否最终改写命运成功上市现在还不得而知,且花点时间耐心看看吧。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

下载财华财经APP,把握投资先机

https://www.finet.com.cn/app

更多精彩内容,请点击:

财华网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)

现代电视FINTV(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享