在金融操作上,許多將財技舞弄得出神入化的對沖基金往往使用空手套白狼的招式,借入低利率貨幣買入高利率資產,從中賺取利差。

航空租賃就是使用這樣一套融通資金的邏輯來獲利。

航空租賃主要分為兩種,一種是經營性租賃,另一種是融資租賃。

經營性租賃比較像房地產的包租婆角色,出租房子,收取租金。航空租賃只是換了對象,出租飛機,收取租金。

融資租賃則比較像分期付款買房。融資出租人通過舉債及股本融資等方式購買飛機,出租給航空公司,航空公司在租約到期時購買飛機或自動成為飛機擁有人,換言之,融資出租人的主要角色僅為提供融資。

從本質上來說,航空租賃公司就是一家金融公司——獲取資金,例如通過發行ABS、發債、銀行借貸或股權融資等方式,買入飛機,然後出租給航空公司或其他承租人,收取定期的租金收入或利息收入,最後處置資產或直接將資產交由承租人接管,確認資產折損後的剩餘價值。

也就是說,一個租賃項目,在支出一端是投資初期購買資產的投入、這筆資金的利息;而收入一端則為每期的租金收入以及最後出售資產的收入。

當然實際情況要復雜得多,這其中還包括經營管理成本、資產養護成本、保險、稅項、機會成本等等。

所以要賺取收益,飛機租賃公司需要降低成本一端的投入,並提高收入。購買飛機的成本基本難以改變,但是可以通過獲取較低利息的資金來達到降低成本的目的。同理,在收入方面,購買優質資產、縮短機隊平均機齡、優化經營、進行合理高效的資產養護等,都能提高收入表現。

接下來,我們運用以上的邏輯,看看香港上市的航空租賃公司當中,哪家更具投資價值。

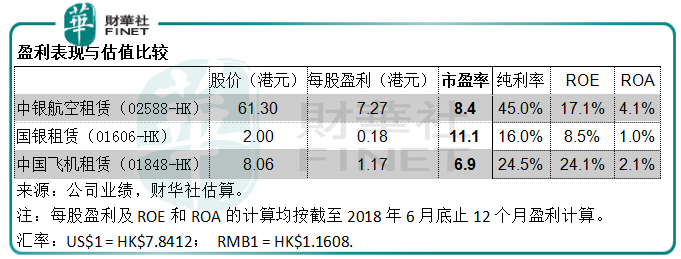

光大旗下的中國飛機租賃(01848-HK)是一家從事經營性及融資租賃業務的飛機租賃公司。截至2018年6月30日,該公司的機隊規模為115架,其中自有飛機111架,其餘為代管,機隊平均機齡為3.9年,平均剩餘租期約8.2年。用利息成本加上資本化利息計得的年化平均融資成本或為5.1%。

截至2018年6月底止的12個月,中飛租賃的股本回報率為三家香港上市航空租賃公司中最高,反映它的股本使用效率最高。但是值得注意的是,截至2018年6月30日,中飛租賃的資產與股本之比達到11倍,即該公司使用了10倍槓桿,也就是說它的債務負擔最重,所面對的財務風險較高。

國家開發銀行控股的國銀租賃(01606-HK)也是一家為航空、基礎設施、航運、商用車及工程機械製造業提供綜合租賃服務的非銀行金融機構。在航空租賃領域同樣提供經營性及融資租賃兩種服務。

國銀租賃的中期業績顯示,截至2018年6月30日,該公司的自有飛機為211架,開展經營租賃的自有飛機加權平均機齡為4.6年,剩餘租期為5.9年。該公司2018年上半年該公司的平均融資成本為4.45%。

無論從機齡(直接影響未來的經營表現)還是利潤表現來看,國銀租賃都遜色於中飛租賃,但估值卻為最高,所以投資吸引力應該是三者中最低。

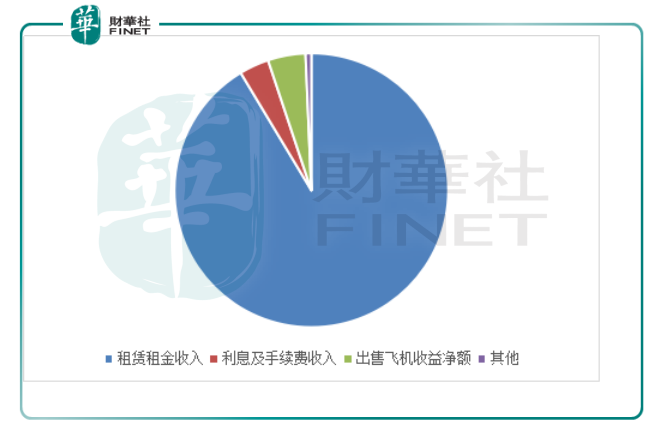

從投資的角度來看,中國銀行間接持有70%權益的中銀航空租賃(02588-HK)應該是較有競爭力的選擇。該公司的業務比較單一,主要從事經營性飛機租賃業務。收入來源包括租賃租金、利息及手續費、出售飛機收益及其他,其中租賃租金收入佔了91.4%。

2018年,中銀航空租賃自有機隊共有303架飛機,經賬面淨值加權後的平均機齡為3年,平均剩餘租期為8.3年。從2013年至2018年,該公司的自有機隊平均機齡都保持在3年左右,在同行之中處於較低的水平。飛機利用率為99.9%。平均融資成本也是三者中最低。

可以說,背靠中國銀行的中銀航空租賃在資金獲取方面享有天然優勢。除了能獲得中國銀行提供的貸款和授信外,還有中國銀行管理班底提供支持。 2018年上半年,該公司的融資成本為3.1%,低於同行及市場平均水平,反映該公司在利率管理方面做得很不錯。

中銀航空租賃2018年上半年收入分類

來源:公司業績,財華社編制。

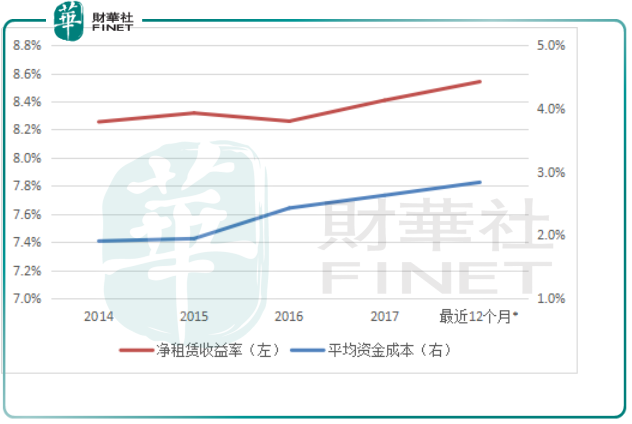

從過往的記錄(2014年到2017年)來看,中銀航空租賃的平均資金成本介於1.9%至2.6%之間。淨租賃收益率,即扣除財務開支後的租賃租金收入與飛機平均賬面淨值的比率,則約為8.3%-8.4%。在截至2018年6月底止的12個月,平均資金成本約為2.8%,淨租賃收益率為8.5%。

從其財務業績來看,淨租賃收益率維持穩定,而最近的平均資金成本有所提高,這與整體市場趨勢一致。

中銀航空租賃的平均資金成本與淨租賃收益率

來源:公司業績,財華社估算。

*為截至2018年6月底止的12個月。

根據中銀航空租賃剛剛公佈的全年經營業績,2018年簽訂的租賃承諾總數為92份,低於2017年的103份。整體來看,中銀航空租賃2018年的業務增長表現一般,大致保持平穩,但資金成本有所提高,這可能降低全年利潤率。

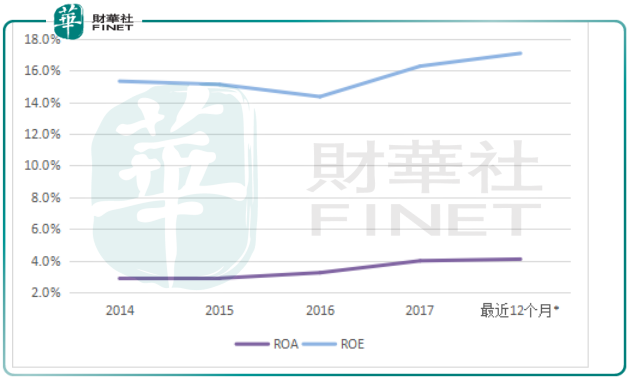

中銀航空租賃不但擁有較年輕的機隊,而且不論是從純利率還是ROE及ROA等股本和資產使用效率指標來看,都比同行優勝,而估值適中。

中銀航空租賃的ROE低於中飛,是因為槓桿倍數只有3倍,這意味著中銀航空租賃有更大潛力增加債務以拓展業務,而純利率和ROA都遠高於同行,反映中銀航空租賃經營效率更佳,可拓展的動能更大。中銀航空租賃應該是香港上市的飛機租賃企業中較為可取的選擇。

中銀航空租賃的資產回報率(ROA)與股本回報率(ROE)

來源:公司業績,財華社估算。

*為截至2018年6月底止的12個月。

根據國際民航組織的數據,2018年全球總定期收入客公里(RPKs)同比增長6.7%,低於2017年7.9%的增幅,但仍為正數增長,意味著航空公司客運需求仍保持穩定。貨運方面,貨運噸公里(FTK)同比增長4.5%,低於2017年的增幅9.5%,可能受貿易緊張局勢和進出口訂單下降影響,不過需求未見惡化。

展望未來,在全球及國內經濟不明朗之際,航空公司可能節衣縮食降低開支,因此經營性飛機租賃的需求應可維持穩定。

但是,風險也不容忽視,這包括:

1)全球經濟可能放緩,英國脫歐的不明朗因素,利率波動,這些都可能影響到航空租賃公司的借款利率。

2)全球範圍經濟放緩可能令承租人的盈利表現受壓,而未能按時履行購買或租賃或付款承諾,這將影響到航空租賃公司的收益、現金流和飛機的剩餘價值。

3)經營性航空租賃公司的經營現金流中,飛機出售佔據顯著地位,如果整體市況不佳、航空公司客戶需求減弱以及同行競爭,導致飛機未能賣出,可能影響到經營性租賃公司的現金流表現。

4)飛機市值及租金率下降。

5)美國的貿易政策,以及美元匯價變動,可能導致匯兌風險,因為航空租賃公司的收入及貸款一般以美元計價。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

下載財華財經APP,把握投資先機

https://www.finet.com.cn/app

更多精彩内容,請點擊:

財華網(https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)

現代電視FINTV(https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享