春节临近,零食行业进入销售旺季,拟在A股上市的良品铺子,此时已经多次披露招股说明书,其不惜以2500万一年代言费的价格,请来吴亦凡做品牌形象代言人。携手流量,良品铺子决心打造高端零食品牌助力资本市场IPO。

爱吃零食的人对良品铺子都有所了解,其产品包括肉类零食、坚果炒货、糖果糕点、果干果脯、速食山珍等多个品类。

并且根据招股说明书所显示的2018年上半年约30.35亿元的营业收入以及1.12亿元的归母净利润来看,财华社认为良品铺子官宣吴亦凡发展高端零食是一条充分挖掘粉丝红利的好计策。

(图片来源:良品铺子官方微博)

良品铺子成立于2006年8月,是一家通过数字化技术融合供应链管理及全渠道销售体系开展高品质休閒食品业务的品牌运营企业。截至 2018 年6月30日,良品铺子在湖北、江西、湖南、四川等地区共开设终端门店2092家。

虽然终端门店主要集中在南方地区,良品铺子的发展丝毫没有受到地域分布的发展,而这主要是因为良品铺子走直营、加盟、电商三条腿走路的方针。从良品铺子公司业绩上来看,三条腿走路的模式确实促进了公司的快速发展。

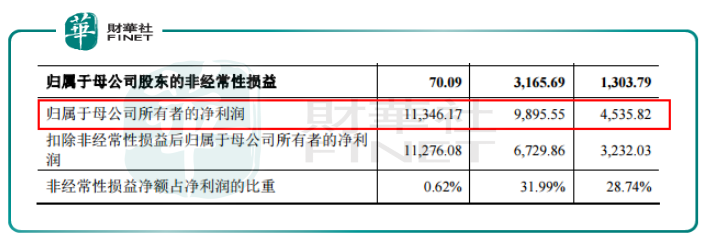

从整体来看,良品铺子2015年、2016年、2017年、2018年上半年主营业务收入分别为31.09亿元、42.3亿元、53.73亿元和30.1亿元;实现归属于母公司所有者的净利润4536万元、9896万元、1.13亿元和1.12亿元。

(图片来源:招股说明书)

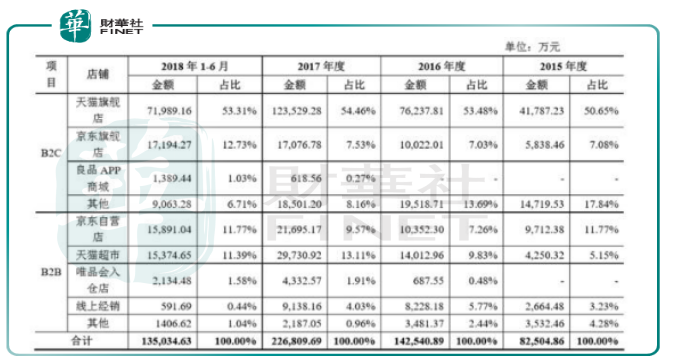

从销售渠道上看,财华社将良品铺子的直营和加盟所得收入归类于线下收入,而电商为线上;2015年至2018年上半年,良品铺子线下收入分别为22.72亿元元、27.87亿元、30.78亿元和16.36亿元,占良品铺子主营业务收入的比例分别为73.08%、65.89%、57.28%和54.34%;同时期良品铺子线上收入占比不断提高,电商平台实现的销售收入分别占主营业务收入的26.53%、33.69%、42.21%和44.85%。

2015年至2017年良品铺子线上收入由8亿元增加至22亿元,复合增长率高达65.85%。

(良品铺子线上销售量,图片来源招股说明书)

通过上述数据我们看到良品铺子似乎是打了鸡血一般,快速的增长速度让其他零食企业自愧不如。

对比之下,三只松鼠2017年28.9亿元的营收以及百草味在2017年以及2018年上半年30.8亿元和20.9亿元的营收,良品铺子业绩显得更加耀眼,但市场对这一亮眼的营业业绩似乎并不买账。

我们整理了市场上对良品铺子的部分质疑声音。首先,良品铺子线下销售真实性引发质疑。目前来看良品铺子大量加盟门店都是新加盟的,短期內创造大量的经营业绩几乎是不太可能;并且与一般加盟店运作方式不同,良品铺子的加盟门店不是独立运营的,一般是掌握在某些实力派任务手中。财华社发现,2018年上半年以徐卫华为代表的五大加盟店帮派就占良品铺子主营业务收入的6.78%,而这一运作模式下想要修改公司财表是件很容易的事情。

其次,线上刷单遭质疑。良品铺子近两年电商平台营销占比不断提高,主要集中在京东和淘宝。现在电商平台的刷单现像已经成为公开的秘密,从良品铺子大段大段的评价来看,线上成交额中到底有多少水分就不得而知了。试问一个人是有多耐心才会在成交后写上大段大段的评价,这样的评论还不只一个两个。

更值得关注的是,良品铺子在2018年上半年业绩惊人,货币资金却不足3亿元,相比2017年同期缩水72%。

当期利润大幅上涨的同时,货币资金却不断下降,难免会引发市场猜想。对此,良品铺子则表示,一方面,公司购买短期理财未到期,以及在建工程长期资产导致活动现金流出;另一方面是由于前一年度第四季与下一年度第一季交替时期备货量大导致。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

下载财华财经APP,把握投资先机

https://www.finet.com.cn/app

更多精彩内容,请点击:

财华网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)

现代电视FINTV(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享