从传统上来说,周期性股的投资逻辑是:在周期底部,也就是市盈率估值最高的时候买入,在周期顶部,也就是市盈率估值最低时卖出。

作为周期性工业股,三一国际(00631-HK)无疑是2018年的明星。

三一国际刚刚发布了正面盈利预告,预计2018年全年净利润相较2017年年度大幅增长,主要受到以下因素推动:

1)2018年煤价延续高位,煤机设备的更新替换需求大幅提高,同时煤机产品通过设计升级提高了稳定性,推动了该公司2018年煤机设备收入的大幅增长;

2)国內铁路集装箱运输比例快速提升,多式联运和中欧班列的开行带动了集装箱起重设备在铁路市场的应用,推动了该公司港机设备订单和销售收入的大幅增长;

3)在中美贸易问题尚不明朗之时,该公司的国际销售收入逆势大幅提高,其中能源装备板块的综采产品及矿用车辆实现国际销售重大突破;港机国际销售收入显著提高,小型港机在亚太市场的占有率大幅提升。

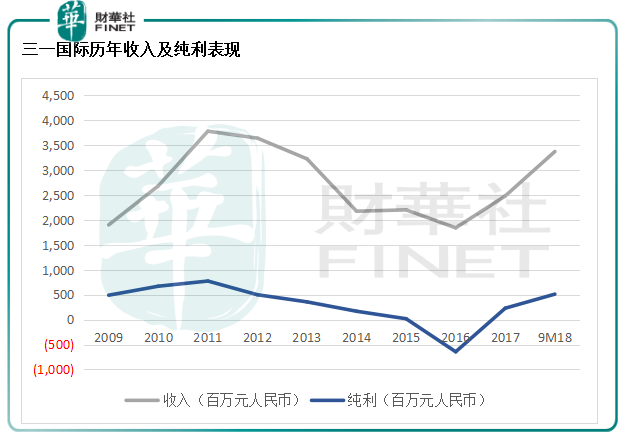

该公司并没有披露具体的盈利增长幅度,但从其前三季业绩看,应该不会差。 2018年前九个月,三一国际收入同比增长89%,达33.71亿元人民币,已比2017年全年收入高出35.9%。纯利同比增长1.65倍,达到5.11亿元人民币,比2017年全年纯利高出123%。

在发布正面盈利预告后,三一国际的股价在一天內最高涨9.7%。

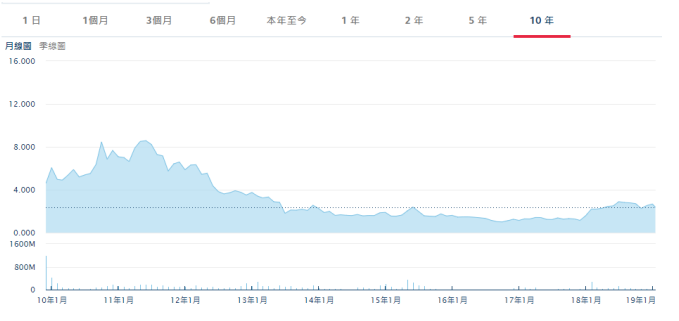

然而,从下图可以看到,三一国际的股价自2013年以来一直在低位徘徊,2018年才见起色。

三一国际的历年股价表现

来源:港交所。

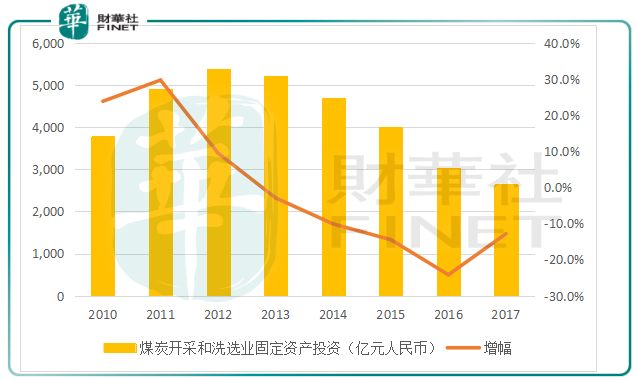

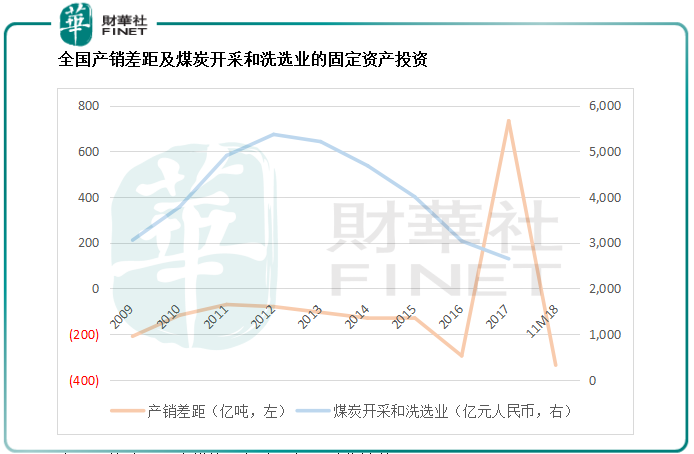

2009年上市的三一国际挑了一个上市的好时机,煤炭开采和洗选业固定资产投资从2009年开始逐步增长,直至2012年到达高位。当时三一国际的主要业务是煤炭开采掘进机,业绩受到行业煤炭开采和洗选业的固定资产投资增长所推动,股价也随之水涨船高。

然而到2012年第2季,采煤机设备需求呈明显减弱趋势,该公司的业绩开始下降。

2014年,煤机市场下滑。该公司于2014年12月31日从母公司手中收购港机业务,通过这些交易获得三一集团的港口机械及海上重型机械业务。 2015年起,港口机械业务的贡献占了半壁江山,分部盈利覆盖了能源装备业务的分部亏损,从此意义上来说,这项收购是颇为成功的战略调整。

然而,港口机械业务未能完全抵消能源装备产业的转弱。 2016年,该公司为能源装备业务作出了巨额应收款及滞销存货拨备。

这或解释了其股价在2014年至2017年间持续受压的原因。

不过,2014年底完成收购的港机业务这几年表现都很稳定,2015年至2017年期间,收入一直保持在11亿到12.8亿元人民币的水平。

2017年,煤价大幅上涨刺激煤机产品需求反弹,该公司的业绩开始回升。到2018年,业绩更进一步提高。我们从中可以看到,由于港口机械业务表现大致稳定,只要能源装备业务不拖后腿,该公司都能保持盈利。能源装备业务是导致该公司近年业绩波动的主因。

来源:公司业绩,财华社编制。

全国煤炭开采和洗选业固定资产投资及增幅

来源:国家统计局,财华社编制。

来源:国家统计局,财华社编制。

今年以来,三一国际一直获券商看好。招商国际对该公司2019年的增长有信心,该行了解到三一国际包括掘进机和综合采煤机械在內的煤机在手订单金额为9.5亿元人民币,而大型港口机械的在手订单约6亿元人民币,并预期未来数年其新产品纯水液压支架(煤机)的市场空间将达到每年10亿元人民币。

国金证券则认为煤机行业在2019年将迎来采购高峰,作为细分领域的行业龙头,三一国际将可受惠。

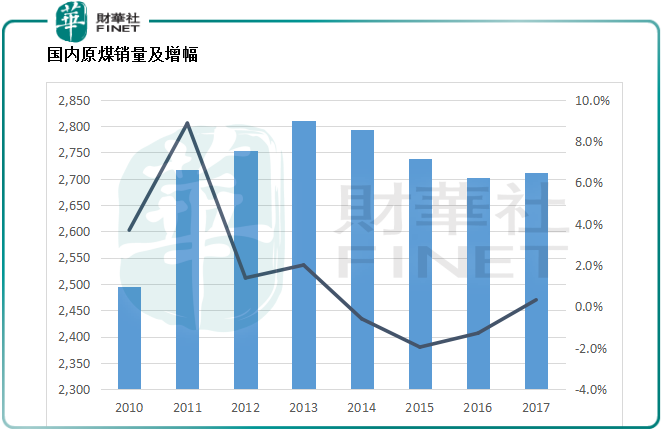

根据统计局的数据推算,2009年至2016年期间,原煤的产销差距一直为负数,即销量高于产量。而2017年的产销差距则为正数,达到7.33亿吨。今年前11个月,累计煤炭产量同比增长5.4%,达到32.14亿吨,据经济日报,前11个月的煤炭消费量或为35.5亿吨,同比增长2.4%,产销缺口为-3.36亿吨。这或意味着原煤产量仍有进一步上升的空间。

来源:统计局,中煤协,经济日报,财华社整理。

从以上的数据和图表可以看出,煤炭市场供需平稳,煤企效益好转,产能利用率得到提升,行业前景乐观,加上继续淘汰非机械化产能,这对煤机产业来说应是不错的支持。

该公司应该可以受惠于能源装备与港口机械业务平稳发展,尤其考虑到能源装备的业务表现似乎已经从谷底反弹,其业绩应有进一步上升的空间。

但是需注意的是,经济放缓或导致需求下降,从而扭转整个产业的增长态势,这是不可忽视的风险因素。

此外,三一国际的海外收入这两年大幅提高,2018年上半年,海外收入同比飆升3倍,达到4.39亿元人民币,占总收入的20%,因此海外风险敞口也不小,贸易争端以及全球经济增长放缓,都有可能打击其海外市场业务;汇率风险亦不容忽视。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

下载财华财经APP,把握投资先机

https://www.finet.com.cn/app

更多精彩内容,请点击:

财华网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)

现代电视FINTV(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享