这家在没上市之前就极具争议的公司——小米集团(01810—HK),在上市前创始人为了把公司卖个好价钱,吹捧小米属于互联网企业、估值应该比腾讯和苹果要高。虽然事后雷军称这只是一句玩笑话,但也侧面反映出雷军想要迫切证明自己的心态。

上市之后公司的股价走势更是把雷军的脸打的啪啪响。上市初,媒体也曾多次发文看空小米的股价,因为公司营业收入占比较大的毕竟是手机业务,毛利率也比较低,所以,小米没有理由享受互联网企业的估值。

在公司股价近半年时间自最高点已经腰斩的背景下,近日小米集团则连续在二级市场回购自己的股份。那么,此次小米持续回购自己的股份,预示着公司的股价被低估了吗?

首先,对于上面这个问题,我们先应该搞明白小米到底是一家高科技、互联网企业,还只是一家比较优秀的制造业公司,因为市场普遍给高科技、互联网企业的估值更高一点,制造业公司的估值比较低。

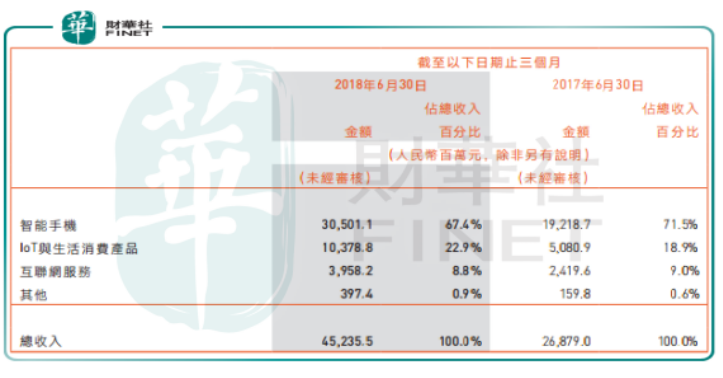

从小米集团公布的2018年半年度业绩报告看,公司收入由四大业务板块构成,分别为智能手机、IoT与生活消费产品、互联网服务和其他业务构成,其中智能手机业务占总收入的67.4%,IoT与生活消费产品占总收入22.9%,互联网服务业务和其他业务总计占总收入9.7%。

上述数据我们可以清楚的看到,小米集团的主要营业收入来源为手机业务收入和IoT与生活消费产品(两项占总收入约90%),手机业务大家很容易理解,IoT与生活消费产品里面主要包括的是智能电视和笔记本电脑,而这两项业务与互联网关系不大,因为互联网企业像腾讯、阿里这些公司的的特点就是服务,并不需要太多的原材料成本。

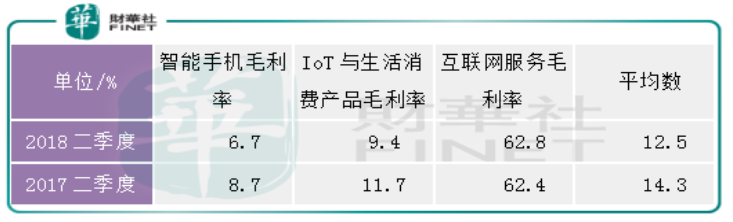

另外,小米集团和互联网企业在财务方面最大的不同就是毛利率,因为互联网企业的特点是服务,所以,注定这个行业内的公司,具有比较高的毛利率,而制造业是以产品为本,其主要特点就是毛利率比较低,因为产品的原材料占去了这部分公司的大部分成本。

我们再回头看小米集团2018年中期报告的数据,二季度公司的综合毛利率12.5%,同比2017年二季度毛利率(14.3%)下滑1.8%。分类别来看,二季度小米集团智能手机业务毛利率为6.7%、IoT与生活消费产品毛利率9.4%、互联网服务毛利率为62.8%。

从上述两组数据看,我们很难把小米归类在互联网企业,因为不管是从公司的营业收入构成来看,还是从公司的毛利率来看,均不符合互联网企业的特征。

如果只是单纯的把小米集团作为制造业公司来看,好像对其也有点不公平,因为毕竟公司是有一部分互联网业务的,这部分业务给公司贡献的净利润占比却较大,但投资者从慎重的角度来看,给公司的估值按优秀制造业公司给相对合理。

据同花顺数据显示,截至2019年1月21日股票收盘,小米集团的动态市盈率约为16倍,市净率约为3.23倍。

从历史数据来看,像一些优秀的制造业公司例如,格力电器、美的集团、吉利汽车等,在业绩比较强劲的时候,市场会给的估值高一点,业绩回落的时候,市场给的估值相对较低,总的来说,优秀的制造业公司其市盈率给8倍至12倍是相对合理的。

反观小米,现在的动态市盈率还有16倍,考虑到已经进入2019年,公司的各项业务保持健康、强劲的增长,在一季度报表出来之后,公司的实际市盈率还会有所下降,但在可预期的范围内,公司的市盈率只是下降到行业合理的水平,并没有出现低估。

总结:

结合上述,我们可以看出,小米集团虽然在积极回购自己的股票,但是其估值并没有进入到低估的状态,只是属于相对合理的范畴,另外,在未来十年公司还想要获得快速发展,就必须往软件或者高附加值的产品上发力,因为就现在公司的硬件产品市场规模看,已经非常庞大,未来在规模上小米很难在继续快速扩张。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享