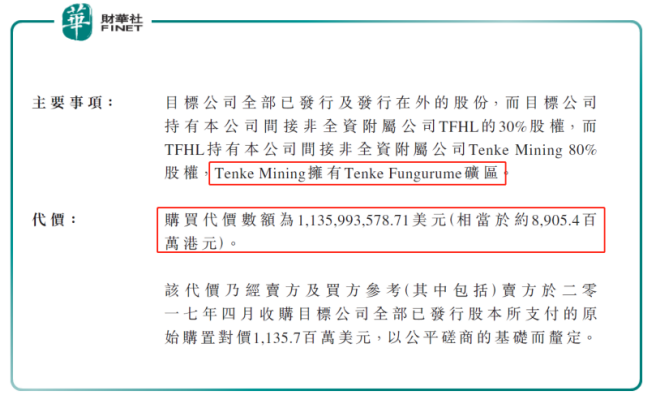

近期,国內最大钼生产商的洛阳钼业(603993-CN、03993-HK)发布公告称,公司拟通过全资控股子公司(洛阳钼业控股有限公司),收购海外企业BHR Newwood DRC Holdings Ltd (下称“BHR DRC”)100%的股份,从而换取BHR DRC手中间接持有的Tenke Fungurume Mining SA(DRC)(下称“TFM”)24%的权益。此次收购交易对价为11.36亿美元,约77亿元人民币(港币约89亿元)。

财华社注意到,此时海外收购股权,是继2018年12月4日洛阳钼业斥4.95亿美元(约38.73亿港元)收购全球知名金属交易商IXM后的另一大手笔收购。

对此,此次收购TFM 24%的权益,能给洛阳钼业带来何等好处呢?

TFM 是一家涵盖铜、钴矿石勘探、开采、提炼、加工和销售的综合一体化矿业公司,主要产品为电解铜和氢氧化钴初级产品。

洛阳钼业收购TFM的权益,得追溯到2016年;当时洛阳钼业斥巨资分别从“自由港”及“英美资源”手中,收购刚果(金)TEM的56%的权益。如若加上本次对TFM 24%权益的收购,那么洛阳钼业持股比例将提升至80%。

而收购TFM的最主要原因是看中其手中的Tenke Fungurume矿区。 Tenke Fungurume矿区是全球范围內储量最高、品位最高的铜钴矿区之一。

就铜、钴产能而言,2017 年Tenke Fungurume矿山实现铜和钴金属的产量分别为 21.4万吨和 1.6万吨,是世界第二大铜钴矿。其中,钴产量仅次于嘉可旗下的 Mutanda 矿山,位居全球第二。

就铜、钴矿储量而言,Tenke Fungurume 矿区拥有铜、钴矿产储量分别为 437.5 万吨和 59.07 万吨,探明的铜、钴资源量分别为 2429.36 万吨和 221.97 万吨。

从铜、钴矿产能及储量上看,Tenke Fungurume 矿区未来具有非常好的勘探前景。另外,洛阳钼业对其实现绝对的权益控股,是有利于公司提升在该矿区的话语权和控制力,对公司的业绩及长远发展是有益的。

对于洛阳钼业持续大手笔出海“加仓”矿产权,公司短期现金流压力不言而喻,但是背靠着两大财团背书的洛阳钼业,在海外“买买买”的并购操作也是顺风顺水。

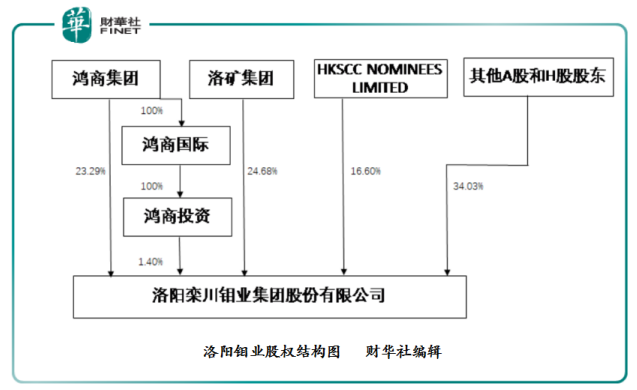

从公司股权结构上看(如下图),洛阳钼业的第一、第二大股东分别为上海市产业投资控股集团——鸿商产业控股集团有限公司(简称“鸿商集团”)、洛阳市国资委控股子公司——洛阳矿业集团有限公司(简称“洛矿集团”),持有股份分别为24.69%、24.68%。

坐拥两大股东资源优势及强大的背书关系,洛阳钼业在募集资金能力得到大幅提升。

例如,2016 年洛阳钼业斥巨资(约为40亿美元),通过自有资金和银行借款的方式,收购巴西CIL的铌矿和NML的磷矿业务及TFM旗下的Tenke Fungurume矿山。这两笔海外收购,从发布预案到交割仅用了不到半年时间。

为缓解公司的短期现金流压力及调节公司偿债结构,洛阳钼业在2017年完成了180 亿元人民币(单位下同)的巨额定增,然后使用定增资金置换部分交易垫付的自有资金和银行借款。

纵观A、H股市场,能在短短1年多的时间里,重金出海并购后,并发行巨额定增计划成功的企业,应该是屈指可数。通过2016年的收购案例,这表明了洛阳钼业存在强劲的募集资金能力。

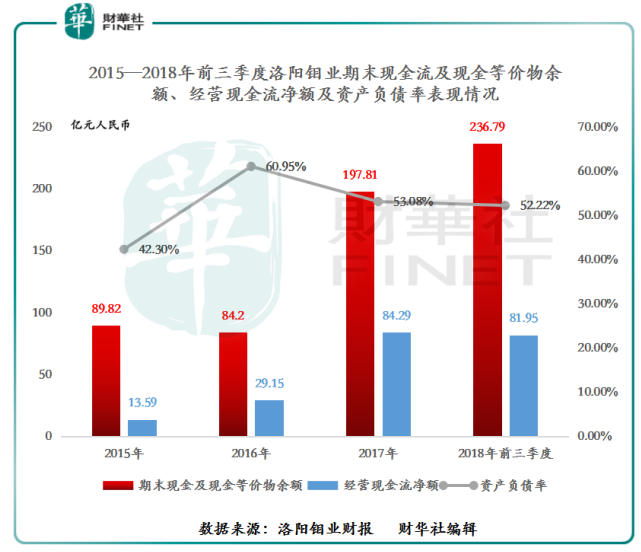

从公司经营现金流量上看(如下图),洛阳钼业通过完成定增增厚资产后,偿还借款等举措减少负债,资产负债率也从2016 年的60.95%下降至2018年前三季度的52.22 %。

近些年,洛阳钼业现金流质量得到显着的提升,公司的期末现金流及现金等价物余额从2015年的89.82亿元提升至2018年前三季度的236.79亿元; 其中现金及现金流等价物的净增加额从2016年的-5.62亿元提升至2017年的113.61亿元。

另外,洛阳钼业的经营活动现金流净额呈现出正流入状况,经营现金流净额从2015的13.59亿元增至2018年前三季度的81.95亿元。

对于此次“加仓”刚果(金)TFM权益,洛阳钼业除了看中Tenke Fungurume矿山未来丰富的铜、钴矿产资源外,Tenke Fungurume矿山还存在较高铜品位及较低的开采成本等优势。持续的“加仓”TFM公司权益,有利于公司未来独享Tenke Fungurume矿山带来的矿产红利。

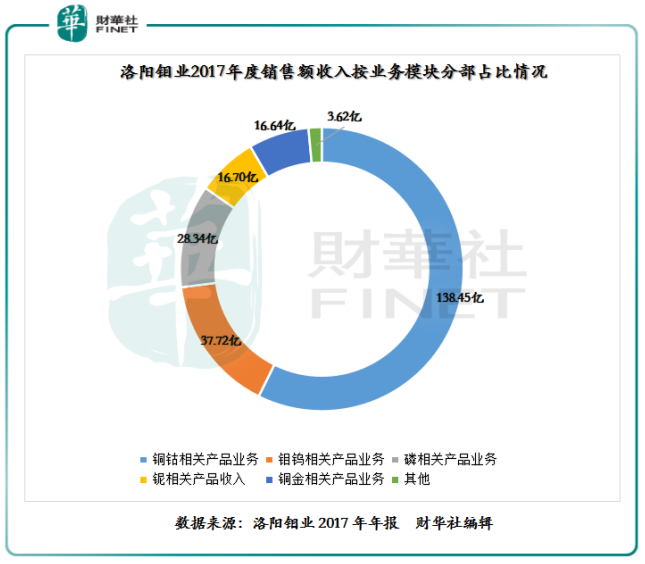

按2017年全年销售额收入计算,洛阳钼业的主要核心业务是铜钴相关产品业务,2017年全年实现138.45亿元的收入,占比总营业收入比重达57.35%。

铜钴相关产品业务收入主要的推动力是来就是刚果(金)TFM铜钴矿钴。目前,TFM铜钴矿钴产量创历史新高,2018年前三季度产量累计达到1.38万吨。

除了产能确保洛阳钼业的业绩输出外,该矿区的铜品位为 2.6%,显着高于全球平均水平的 0.8%。另外,Tenke Fungurume矿山的铜钴矿的C1现金成本为0.15 美元/磅,也是处于行业较低水准。

因此,进一步“加仓”TFM的权益,间接持有优质的矿产资源,是有利于提升公司业绩的同时,公司盈利能力也将得到强化。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享