繼2017年的踴躍表現之後,2018年積極改制革新的香港交易所,繼續以冠絕全球的IPO上市數量及募資金額閃耀國際市場。進入2019年,1月初的香港IPO市場相對平穩靜淡,不過自1月中旬開始,過往交鋒火熱的IPO上市賽道盛景再現,截至1月22日,新年已有15家公司向港交所遞交了主板上市申請。

若我們細細探究這2019年初的首批IPO衝刺大軍,會發現其中有這麽一群紮堆出現的身影實在不容忽視,那便是來自五湖四海卻不約而同地選擇了香港資本市場的一眾承建商們了。據財華社統計,截至2019年1月22日,15家申請於港股主板上市的公司中,共有6家是裝修建造土木工程承建商,或與建築工業相關。

如上圖,我們從港交所相關信息披露系統可以看到,目前主板6家具承建商性質的IPO競跑隊員包括:於1月7日遞交招股書的澳門裝修服務維修保養承建商偉鴻集團、1月8日遞交招股書的香港本土屋宇建造承建商偉工控股、1月15日遞交招股書的香港土木工程總承建商生興控股及新加坡土木工程承包商KEH Holdings Limited;以及1月17日遞交招股書的國内首家從事建築工業化體係研發和產業化應用的綜合型企業長沙遠大住宅工業。

而這第6家嘛便是本文的主人公——1月21日遞交招股書的溫州城建了。正如其公司名所表露的那樣,溫州城建是一家來自中國内地浙江溫州的建築施工企業,回顧其一路走來的發展史,行至上市這一步的溫州城建還是頗有些故事的。

作為總承包商主要承接私營及公共部門建築項目的溫州城建,其業務經營的歷史最早可追溯至1988年公司成立之時。2014年,溫州城建遭遇了自成立以來最嚴重的一次「斷腿」:當年5月,由於沒有足夠的資產清償債務,溫州城建向溫州市瓯海區人民法院提交了破產重整申請,並就此進入破產重組程序。

2015年6月,以葉愛華、董前才及鍾玉忠組成的一緻行動人集團接管了溫州城建,成為後者新任控股股東。新主的攜資進場總算最終盤活了溫州城建,令這家原先因無法償債而走向破產重組命運的建築施工企業找到了新生。

2015年新控股股東接管之後,溫州城建火速拿下溫州一所當地中學價值6350萬元人民幣(單位下同)的校園擴建項目合約;緊接著於2016年,溫州城建又與一間製衣廠合作,擔任其於溫州合約價值2.11億元的電子商務物流項目及1.31億元電子商務產業園項目的總承包商。值得說明的是,2016年的這兩個項目也是溫州城建自身拿下的歷史首兩個合約金額超過1億元的項目,這對於重新起航的溫州城建來說無異於一場及時雨。

也正是這幾個重要項目的成功獲取,打響了溫州城建「復興」戰役的頭炮,此後的三年溫州城建迅速恢復元氣,併在業績上取得了顯著的增長。

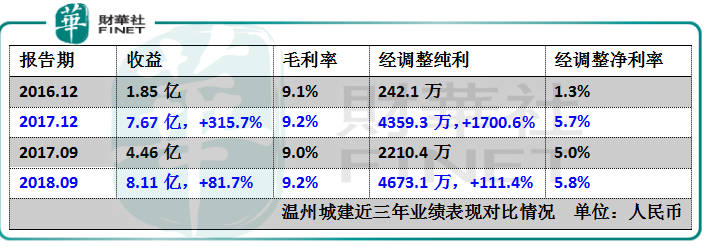

從財華社整理的上述表格可以看到,過去的兩三年里溫州城建的業績增速屬實可觀。2017年溫州城建無論是收益還是純利(表格中選取的指標為撇除上市開支影響的經調整純利,淨利率亦然)都在2016年的基礎上實現了幾何式的誇張增長,分别同比上升315.7%及1700.6%。而截至2018年首三季,溫州城建也維持了上年的跨越式增長,收益及淨利潤分别大漲81.7%及111.4%,不僅如此,其經調整淨利率也提升至5.8%,而2016年該數據僅為1.3%。

應該說,從破產重組至2015年中新主接盤以來,短短三年半的時間溫州城建不僅順利起死回生,如今距港股上市也僅差臨門一腳,這彎道超車的操作也是相當出彩了。

既曾經跌落谷底,那麽溫州城建又是如何做到在短時間内完美逆襲的呢?這里便有必要交代一下當前國内建築行業的大體發展格局了——除了少數擁有全國性業務的大型國有企業以外,目前國内大部分的建築公司均主要專註於單一特定區域,譬如溫州城建便以浙江溫州市場為大本營。而目前的溫州建築行業仍相當分散,溫州城建也面臨著日益激烈的地方市場競爭態勢。

而近年溫州城建得以在激烈競爭中守住一席之地併取得良好業績的背後,其綜合實力自然是不容小視的。首先是牌照資質方面,據悉溫州城建持有特級資質,具備作為總承包商在中國承接所有類型及規模的房屋建築項目的資格,其也是目前溫州761家建築公司中僅有的三家持特級資質的建築公司之一。

其二是在破產重組之後,溫州城建在新主的管理支持下擁有較為出色的獲取私營及公共項目合約的能力,這一點在2015年及2016年就已得到印證。此外由於其強勁的業績表現,2017年以收益計溫州城建是溫州第六大的樓宇建築公司,併擁有1.1%的市場份額——出眾的業績表現是溫州城建經營發力的結果,同時也是支撐其未來繼續進取的有力基石。

從行業大環境來說,由於對更大數量及更高質量的住宅及商業房屋需求的不斷增加,浙江及溫州房屋建築行業的收益預期將維持穩定的增長。據弗若斯特沙利文的報告,預期2018-2022年,浙江房屋建築行業的收益將以4.3%的復合年增長率增長,併在期末達緻15192億元;同時溫州市場的收益在2022年前也預期可達緻887億元水平。

不僅如此,2016年溫州政府採納「大拆大整,大建大美」的城市化計劃,以大幅加速當地的城鎮化及現代化,這都為包括溫州城建在内的當地建築承包商們提供了廣闊的市場發展空間。

風險提示:

當然,即便眼下公司發展態勢看起來相對火熱,但上市在即的溫州城建也面臨一定風險。首先,在當前參與者眾多但仍然高度分散的行業市場之中,溫州城建僅手握約1.1%的市場份額,於激烈競爭中的優勢併未完全建立,行業地位尚不穩固。

其次,作為一家地區性承建商,溫州城建的業務及業績表現很大程度上受到當地經濟政策的變動影響,其面對及化解政策環境搖擺變化帶來的影響的彈性相對較小。另外,由於人工成本增加及原材料價格變動造成的成本支出加劇等壓力也是溫州城建需要正視的問題。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

下載財華財經APP,把握投資先機

https://www.finet.com.cn/app

更多精彩内容,請點擊:

財華網(https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)

現代電視FINTV(https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享