二十年磨一剑。今日的石药集团(01093-HK),已经是一家横跨心脑血管、肿瘤、抗感染、糖尿病多个大市场容量的综合创新药龙头。

从20年前主打原料药的生产药商,到20年后以创新药、品牌药主导的研产销综合医药集团,石药集团以恩必普、欧来宁、多美素、克艾力等多款重磅专利产品带动毛利,5年的扣非归母净利润年复合增长率高达37.1%(2012年至2017年间)。

它成功转型背后的秘诀在哪?

(2017年,创新药业务中的恩必普成为创收的主力军 来源:公司路演材料)

20多年间,分別以2002年确立制剂原料药双线发展的战略和2012年集团架构重组完成为界,石药集团大致走过3个不同成长期。

2002年,石药集团重组旗下主产原料药的中诺药业,而欧来宁、玄宁、恩必普等重磅药物在2003年、2004年相继上市,盐酸头孢他美酯、头孢硫脒、阿洛西林钠和美洛西林钠等制剂尾随,正式标誌着集团业务从单一的原料药横向发展为原料药、制剂的双头并重业务。

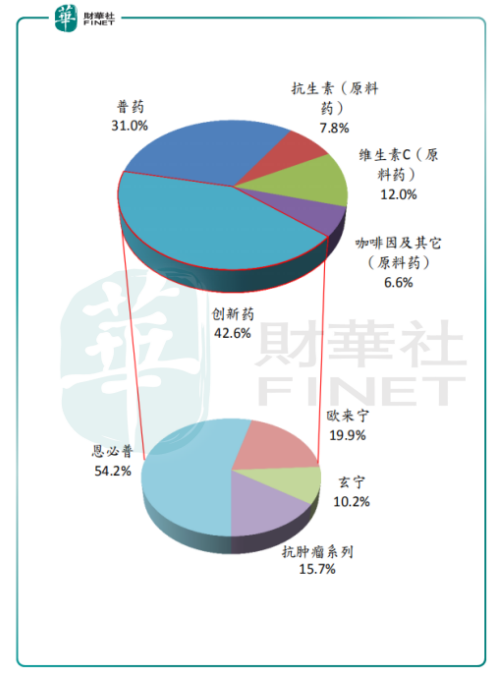

2012年以后,石药集团(当年母公司名称,现已更名为石药控股)将旗下的欧意药业、恩必普药业和新诺威药业注入已上市的公司(当时上市主体名称为中国制药,2013年更名为石药集团),至此以创新药、普药两大板块构成的成药业务成为了石药集团的创收主力军。 2017年,创新药业务占集团总营收的42.6%,2018年前三季度,占比上升到47.6%,半数以上的业务收入来自石药集团的重磅拳头——恩必普。

恩必普,心脑血管领域的独家拳头产品,国家1.1类创新药,有恩必普软胶囊和恩必普注射液两个剂型。

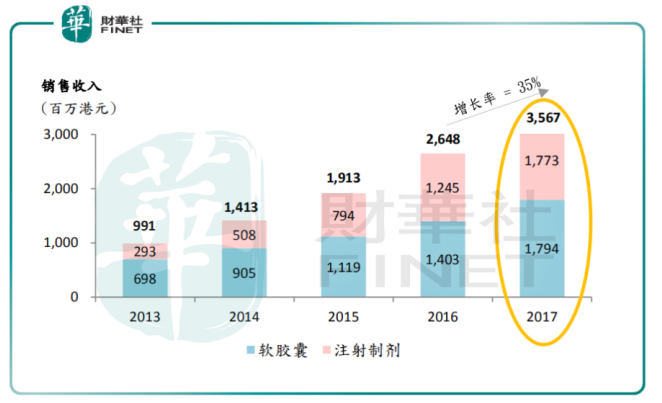

恩必普是脑卒中(俗称中风)药品市场中表现力较强的单品。与常规用药阿司匹林和奥扎格雷相比,在功效、治疗时间窗口限制和副作用上均有优势,它的双作用机制,令这款药物在重构脑血循环的同时,改善线粒体,是目前市场认可度最高的一类心脑血管用药。从2013年到2017年,恩必普的营收保持较高且稳定的增速。

(2013年至2017年,恩必普的营收保持在38%的平均增长速度 来源:公司路演材料)

2017年末,全国364个地级市中石药的恩必普注射剂进入210个,且大部分集中在三级医院,换言之按覆盖城市分尚有40%的市场空白,这还不包括存量城市的二级医院的覆盖率。而这还是恩必普注射剂这单一药品的情况。

石药集团旗下除心脑血管领域的恩必普外,还有针对老年痴呆适应症的欧来宁胶囊及注射液、针对高血压的玄宁,均为具有专利保护的产品。

不过对石药集团这家综合医药巨头而言,创新药板块创收的新力军,似乎还不止心脑血管板块。

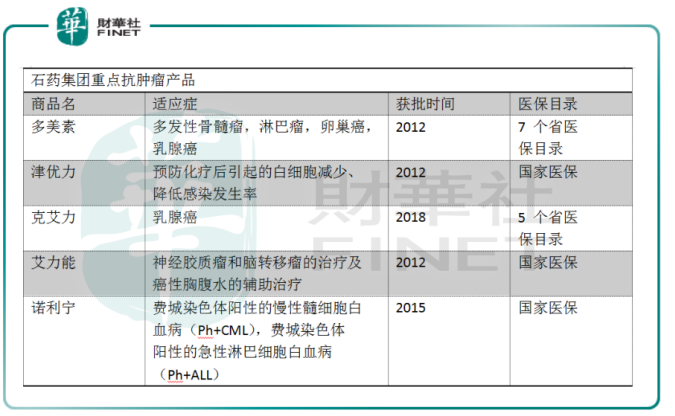

(石药集团抗肿瘤领域拳头产品情况 来源:公司公告)

较强的执行力似乎是石药集团20多年以来转型成功的重要特质,在2012年战略重组后,石药集团已着重打造抗肿瘤大小分子全管道。

2010年,石药集团在行业产能过剩和政策限制的“双压”背景下,集团预感行业竞争规则的变迁。在生存和发展之间,石药集团趁机收购恩必普药业、欧意药业和新威诺药业,并将三家全资控股子公司注入当时已上市的中国制药,正式更名为石药集团。

这次战略重组除了决定了今日石药集团以创新药制造商为主的发展方针,更将目光锁定了今日国內市场容量数一数二的两大领域——心脑血管和抗肿瘤。

据PDB统计,中国每年新增的癌症病人多达430万,2017年国內样本医院抗肿瘤用药的销售额已突破200亿元,以2012年至2017年的15.88%肿瘤科室诊疗人次的年复合增长率计,抗肿瘤用药领域的空间尚有上升的可能。

(石药集团两款重磅肿瘤药的营收 数据来源:药智网)

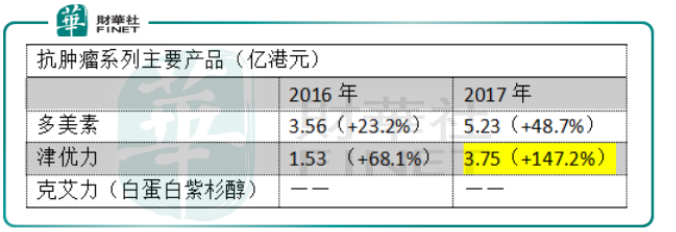

2012年重组后的石药集团,打造了以多美素、津优力、艾利能和诺利宁多种创新药组合成的矩阵,该分部产品的占比也从2013年仅有的3.1%扩充至2017年15.7%。

其中针对淋巴瘤、多发性骨髓瘤、卵巢癌、乳腺癌等多种适应症的多美素所在市场的份额5年间年复合增长率高达33%(2012年-2017年),而在2012年上市的津优力在2017年的营收同比增速高达147.2%(按固定货币基准计算)。

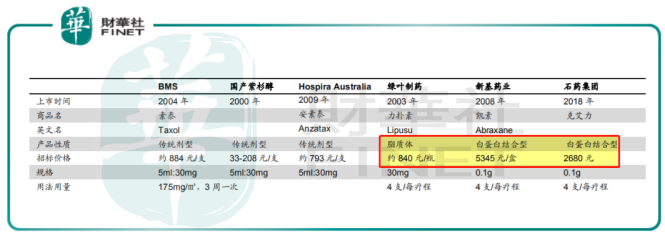

(国內紫杉醇类产品定价 数据来源:药智网)

在抗肿瘤布局上,石药集团有另一款产品针对乳腺癌适应症的克艾力(通用名:白蛋白紫杉醇),与其他同类型产品相比,优势明显。

国內有3款主要的紫杉醇产品,分別是传统剂型(BMS的素泰)、脂质体(绿叶制药的力朴素)和白蛋白结合型(石药集团的克艾力);按市占率分,脂质体类药物占比高达64%,绿叶制药主导的市场优势明显。

作为国內绿叶制药力朴素的对标产品,艾克力的白蛋白结合纳米技术能使紫杉醇的载药量增加50%,而且以人源性白蛋白做载体的艾克力,无需经皮质激素及抗组胺药物预处理便可直接给药,顺行性较高。

相比力朴素,艾克力已经在针对乳腺癌和NSCLC的基础上新拓展了晚期胰腺癌和胃癌两种适应症。作为国內原研凯素(新基药业)的首仿,克艾力在价格上为凯素的一半(2680元/0.1克),而在药效上,白蛋白结合型的紫杉醇具有给药时间短(凯素:30分钟;素泰:3小时)的优势。从药物生产技术、适应症、价格和给药时间,克艾力有替代力朴素市占的成长空间。

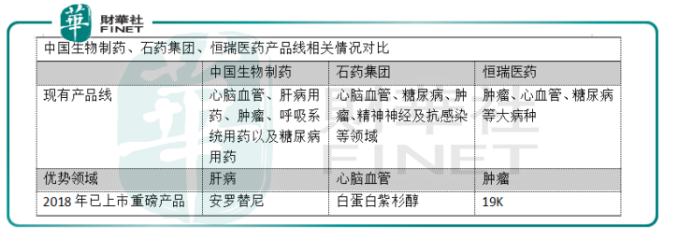

(中国生物医药、石药集团、恒瑞医药的优势领域 来源:各公司公告)

除了心脑血管和抗肿瘤,石药集团旗下的产品线也同时涉猎神经保护、抗生素、维生素、消化系统、解热镇痛等多个领域,其布局之广泛可以与恒瑞医药、中国生物制药等同侪药企一较。目前恒瑞医药的创新药占其研发的药品类型总量的10%,而中国生物制药除了安罗替尼,主要以研发仿制药为主,石药集团的创新药比例远超两家。

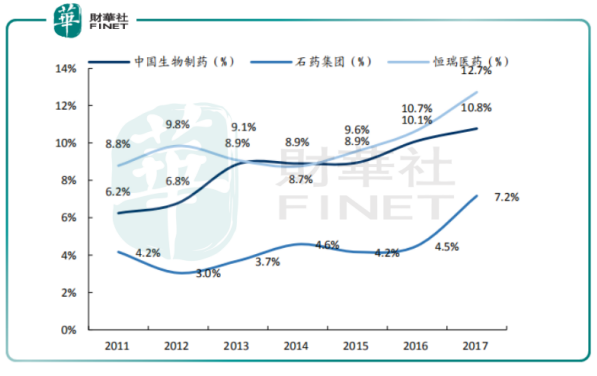

(中国生物制药、石药集团、恒瑞医药三家医药巨头销售 数据来源:wind)

目前石药集团依然是一家创新药、普药、原料药三大业务集一身的研产药商,近年来原料药的收入比重尽管一直在战略性下降,但还不能将这块业务一刀坎去,这是任何一家想要跻身创新药红海的药企必须承担的转型成本。假如扣除原料药收入,石药集团的研发投入占成药的研发费用率相当可观。

但创新药的红海,在大医改的背景下并非无法拔得头筹。对大型的、综合的药品研产商来讲,具备前瞻性眼光和强执行力是重要的品质。

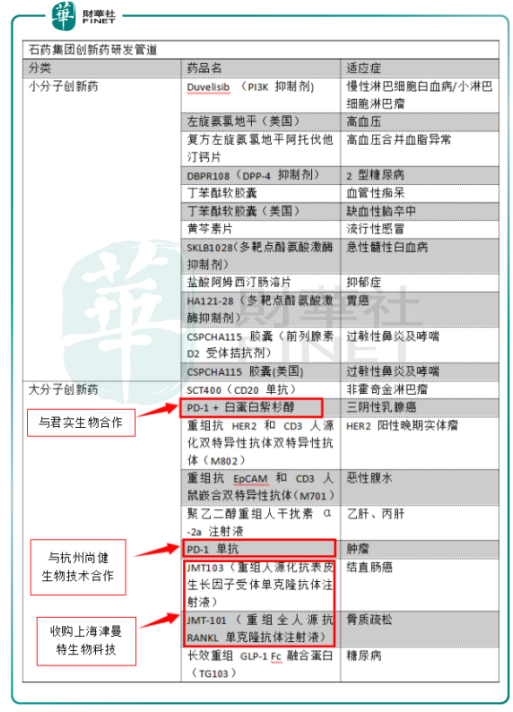

2018年,君实生物的PD-1获批上市,与君实生物合作的石药集团,横向拓展PD-1单抗,实际上已是壮大抗肿瘤领域的团队之布局其一。

2018全年,石药集团迅速通过股权并购、品种引进的方式加码在大分子研发管道和PD-1单抗的研发进展,而对石药集团来讲,也许下一场高增长的战略转型,才刚刚开始。

(石药集团覆盖较全面的创新药研发管道)

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享