资本市场的沉寂,并没有浇灭市场对于煤炭股的热烈追捧。下游电厂的需求推进了上游煤炭供应商的收入和盈利增长。

需要特别指出的是,主要向华南和华东地区的燃煤发电厂供应煤炭的力量能源(01277-HK)成为行业佼佼者。

力量能源是一家综合煤炭生产商及运营商,业务覆盖整个煤炭产业链,由煤炭生产及入洗,经过煤炭装载和运输,直至煤炭贸易。

该公司专注发展地下煤矿大饭铺煤矿,该煤矿位于中国内蒙古鄂尔多斯市准格尔旗,采矿面积约为9.6平方公里,拥有符合JORC规范的煤炭资源量约449.9百万公吨,其中包括探明煤炭资源量145.6百万公吨、控制煤炭资源量247.7百万公吨,以及推断煤炭资源量56.6百万公吨。力量能源拥有一家年处理能力为5百万公吨的洗煤厂,可洗选原煤以生产各种煤炭产品。

煤炭装载和运输方面,力量能源通过持股45%的肖家装载站及其配套铁路支线将自产或外购的煤炭产品经南坪铁路及大秦铁路输往秦皇岛,扩充秦皇岛的煤炭贸易业务。肖家站每小时的平均处理能力为5,000吨。

力量能源位于秦皇岛的煤炭贸易中心已于2012年上半年取得煤炭销售及贸易许可证,以销售其煤炭产品。肖家站及其配套铁路支线方便该公司将煤产从大饭铺煤矿,经铁路输送到秦皇岛的煤炭贸易中心,大大提高贸易业务的效率,并降低成本。

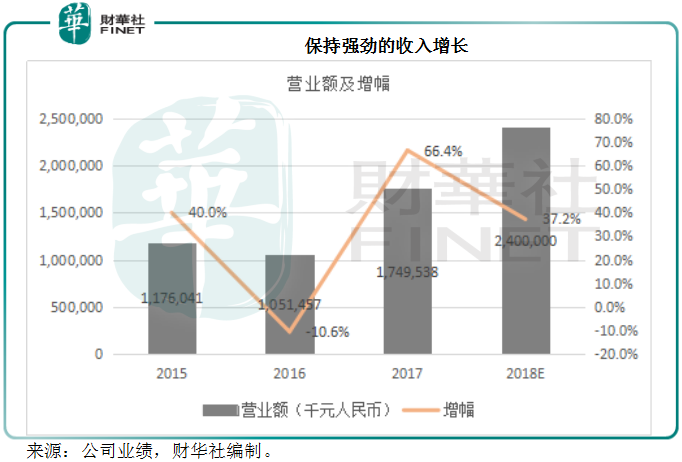

力量能源有两个时间点值得留意,其一为2012年12月底,大饭铺煤矿投产,随后两年收入呈倍数级增长,营业额由2012年的3167.7万元人民币,飙升至2014年的8.4亿元人民币;第二个时间点是2014年初大饭铺煤矿质量最好的6号煤层投产,加上肖家站及其配套铁路支线于2013年投入运营带来的助攻,该公司在煤矿仅仅投产两年后迅速扭亏为盈,于2014年录得纯利6154.6万元人民币。

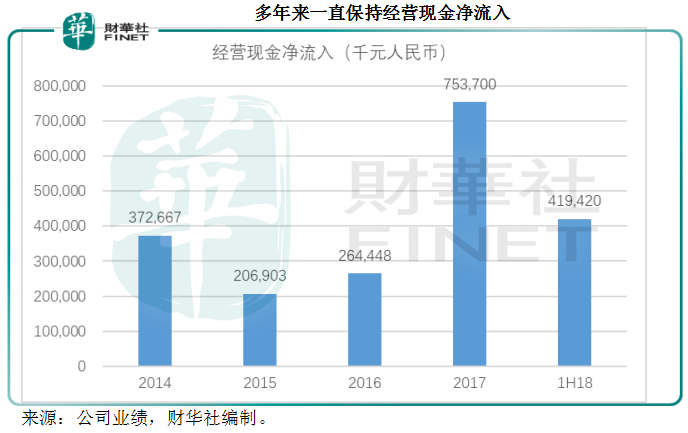

在飞速的进步中,力量能源一直稳健地经营,并没有盲目扩张,纯利率逐步提升,自2014年以来一直保持经营净现金流入,这在前几年浮躁的资本市场中实属罕见,也因此在资本市场逐渐沉寂下来时,该公司仍能保持平稳的经营表现,沉淀出逾见深厚的底蕴。

力量能源最近发布正面盈利预告。该公司预计,其煤炭产品于2018年的平均售价较2017年维持相对稳定,2018年录得总销售额超过24亿元人民币,同比增长约35%,而综合纯利将大幅增加40%以上。力量能源于2017年的纯利为5.4亿元人民币,意味着2018年全年纯利将达到7.56亿元人民币以上,纯利率或由2017年的30.9%进一步提高至31.5%。这在同行之中是相当了不起的数字。

相比较而言,Mongol Mining (00975-HK)的2018年上半年纯利率只有10.8%,行业头部运营商中煤能源(01898-HK)的2018年上半年纯利率为6.8%。

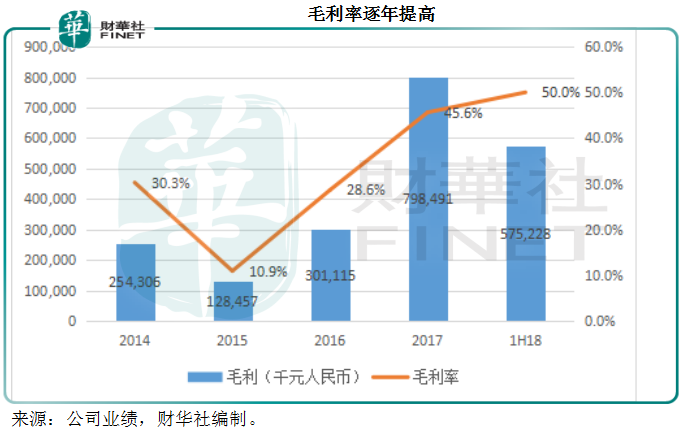

趁着国家淘汰落后产能的改革,力量能源在行业沉淀期进一步改进大饭铺的营运效率及成本控制,顺利走过2015年行业产能过剩的周期,凭借自身优势大幅提高利润水平。毛利率由2015年的10.9%大幅提高至2018年上半年的50%。

纯利率也由2015年的-0.2%,提高至2018年的31.5%(按该公司预期)。除此以外,力量能源一直保持经营现金净流入,从中可见该公司稳健审慎的经营策略。

展望煤炭市场,短期受到取暖需求高峰所支持,具备走强基础。从较长远来看,中国经济由高速增长阶段稳步迈向高质量发展阶段,全要素生产力也在持续回升,也就是说生产效率正在深化、提高,因此对能源的需求也将维持稳定,作为中国最重要的消费能源——煤炭,供需也应该维持在相对均衡的水平。

业绩一直保持强劲稳健的力量能源是相当吸引的行业之选。目前看,与同类型企业相比,拥有较高纯利率的力量能源的估值明显偏低。

按现价0.465港元计算,力量能源的2017年往绩市盈率为6.3倍,2018年预期市盈率只有4.5倍。

而2018年上半年纯利率只有10.9%的Mongol Mining ,按最近12个月每股基本盈利0.01326港元及现价0.14港元计,市盈率高达10.5倍。中煤能源按现价3.25港元以及12个月往绩每股盈利0.4036港元(按香港会计准则)计算,往绩市盈率为8.1倍。

以此来看,对于投资者来说,力量能源的估值明显具有优势。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享