古语有言“一年之计在于春”,拿到当下的商业社会来说,新年伊始也是诸多上市公司重要决策或经营举措争相出台亮相的好时机。 1月23日早间,主要从事汽车零部件电机制造及销售业务的港股主板上市公司德昌电机(00179-HK)便公布了其进入2019年以来的首个融资计划。

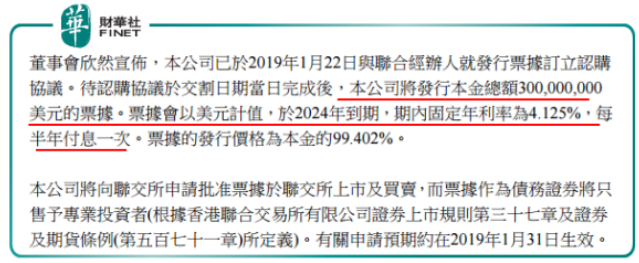

公告显示,德昌电机在今年1月22日与联合经办人就发行票据订立了认购协议,据此德昌电机拟将发行本金总额为3亿美元的票据,该票据将于2024年到期,期內固定年息为4.125%,每半年付息一次。

(来源:德昌电机公告原文-港交所)

扣除承销费及开支后,德昌电机将通过本次的票据发行为自身筹得款项净额约2.975亿美元,公司计划将集资净额用作一般企业用途、现有债务的再融资以及延长其债务期限等。

值得说明的是,财华社遍阅德昌电机近年的融资经历发现,自1984年登录港股主板上市以来,德昌电机鲜少于公开市场通过发债(或票据)等方式进行融资。港交所信息披露系统公开资料显示,德昌电机最近一次发债集资是在2014年4月,当时其向数名独立第三方合共发行了本金总额2亿美元于2021年到期的可换股债券,年息低至1%,为公司净筹了约1.973亿美元。

而如今时隔将近5年,德昌电机终于再次启动此类融资计划,可是公司近期缺钱了吗?从德昌电机截至2018年9月底止半财年业绩报告资料来看,于2018-2019财年的上半年,德昌电机录得经营所用现金流量净额280万美元,相比之下其于上年同期可是录得经营所得现金流量净额5400万美元的。

另一方面,由于公司坚持继续投资以推出新产品,2018年9月底止上半财年,德昌电机在长远技术及(或)测试开发方面的投入持续加大;同时为统一运营流程,进一步改善产品质量和可靠程度以及降低国內劳工成本上涨带来的影响,德昌电机也在期內继续于提高自动化水平方面加大了投入的力度——基于此,德昌电机的资本性开支在期內增加47.99%至1.95亿美元。

此外,继2017年5月以7690万美元现金及80万美元交易成本收购汉拏世特科控股权益之后,德昌电机于2018-2019财年的上半年,又花费800万美元投资了一家专注于在中国市场刚起步的自动驾驶汽车业务的公司,致使其收购及投资开支亦有扩大。

是以,虽然德昌电机于2018年9月底(即其最近一次详细披露财务数据的报告期末)账上现金较上财年末轻微增加0.6%至1.7亿美元,但公司贷款(包括可换股债券)金额则增加14.2%至5.62亿美元,且净债务也增加了21.4%达至3.92亿美元。综合之下,由于上述各项开支加大及负债水平的上升,德昌电机固有资金池自然容易显得捉襟见肘,而其为缓解财政压力选择更多手段进行融资的做法也便不难理解了。

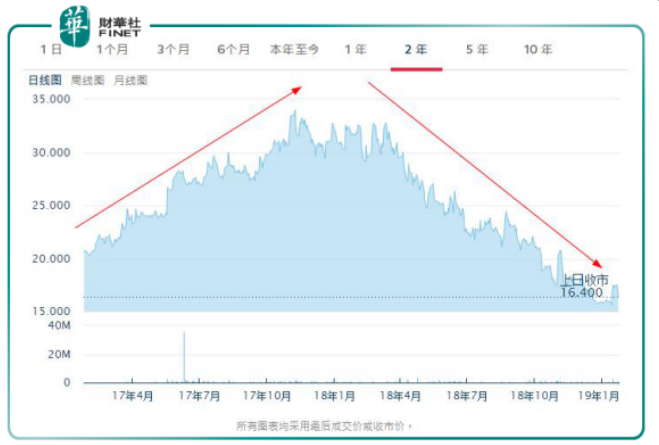

对于德昌电机时隔近5年公开发票融资这件事,市场的反映也是相当真实了。或许基于对德昌电机目前表露出来的资金需求状况及财务压力方面的思虑,1月23日早间德昌电机公告发布融资消息后,其股价即日便于盘中下挫,截至23日收市终报16.4港元,全日跌3.53%。

其实要说到公司股票在资本市场的表现,过去两年来德昌电机的股价走势那才叫一个充满了“戏剧性”。

如下图所见,过去的2017及2018这两年,德昌电机的股价先是实力演绎了一出扶摇直上“一飞冲天”的戏码,而后又掉头从高位坠落硬生生走出了一条反向的“V ”型曲线——其在过去的一年里那跌跌不休的架势实在令人心惊。

(德昌电机近两年股价走势图 来源:港交所)

其实更确切地说,德昌电机的股价早在2016年下半年开始就已经有过一轮明显的波动上扬,不过大体上来看,其获资本市场追捧热炒还是进入2017年之后。 2017年初,德昌电机的股价大概在20港元上下浮动,此后的一整年里其股价一路节节攀升,到2017年11月初创下34港元的阶段性高位(2017年11月8日收市价) 。 2017年的德昌电机在不到一年的时间里,股价累计暴涨了70%,表现勇猛。

但诚如后来我们看到的那样,进入2018年德昌电机于资本市场的表现开始“反水”,去年3月中之后,德昌电机股价自高位俯冲,一路节节败退。连挫了小一年的德昌电机,到今年初股价已跌破16港元,这是真的“一朝回到解放前”了。若从去年初略高于30港元的水平计,整个2018年过去德昌电机的股价也已近乎腰斩了!在德昌电机这两年极具戏剧性的股价走势背后,也记载了无数受到前期市场鼓动入局却在后期惨成“韭菜”被收割的小股民的血泪史。

虽说资本市场本就是个凶险而残酷的“竞技场”,但站在旁观者的角度看到一众玩家纷纷挂彩倒地也是很有些心疼的。那么在市场经历了“魔幻”遭遇的这两年,德昌电机的身上究竟发生了什么呢?

成立于1959年并于1984年在港交所上市的德昌电机,是全球知名的动力系统(精密马达)设计、制造及销售商,其环球制造业务版图覆盖了四大洲18个国家,并以亚洲、美洲及欧洲为最主要市场。按产品类别划分,德昌电机目前主要有两大业务分部,即汽车产品组别及工商用产品组别两大块,当中汽车产品组别业务为其带来绝大部分的收入及利润,近年的业绩贡献比重超过7成。

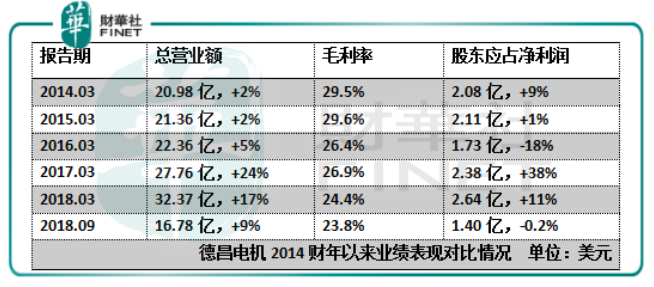

回顾最近五年公司的成长表现便知,于2014年前后,德昌电机的经营发展一度陷入瓶颈期,业绩增长总体趋于滞缓。 2016财年是德昌电机最为“黑暗”的一年,彼时公司的毛利率明显下跌,年度净利润也少见地出现负增长,且下滑幅度达到18%:

其实对比德昌电机的业绩和股价走势就会发现,其股份于资本市场的表现与自身经营发展的态势还是非常契合的。 2016财年公司业绩失色,其股价便同步下跌,而2017财年恰逢德昌电机业绩全面回归正向增长,于是有了后来惊艳的股价涨势——不可否认之处在于,后续资本买账的前提也是德昌电机自身优异的业绩表现为推高股价提供了必要的支撑。

而过去的2018年,德昌电机所处的经营环境出现了微妙的变化。

首先是以中美为首的国际经贸关系的不稳定性加剧,这给包括德昌电机在內的各行当全球生产业务都带来了极大的负面影响。对于目前业务遍及全球四大洲的德昌电机而言,建立及强化环球业务版图的同时,不得不花费更多的心力以应对不同市场客户不断变化的需求、生产及运输成本、外汇波动,以及包括关税和进口税在內的税项问题。

2018年11月,德昌电机在其2018-2019财年中期业绩报告中透露,其受三轮“301”法案对中国进口至美国货品加征关税影响的产品占到集团年度总销量的约5 %。由于目前两大经济体间尚未达成最终的争端解决方案,德昌电机未来全球贸易及制造业供应链中断的风险或将继续上升,同时企业运作成本及消费者成本也都可能随之提高。

另一方面,对于汽配业务占主导地位的德昌电机来说,全球汽车行业销情的变化对其未来业绩的预期自然有一定的影响。截至2018年9月底止半财年,北美市场由于利率上升及车辆价格上涨已开始影响需求,轻型汽车的产量增长少于1%;欧洲市场方面则因为推出新的排放测试而大幅延迟推出新车型导致产量减少,期內产量仅增长1%。

在过去十年一直是世界上最大且最突出的汽车增长市场的中国本土地区,在2018年上半年汽车产量增长已放缓至3%以下,全年更是以2.76%的负增长录得28年来首次销量下滑——这反映国內经济活动放缓的同时,也意味着在经历了超乎寻常的扩张速度之后,国內车市已迈向自然平稳阶段。

无论是复杂的国际经贸关系引致的关税影响,还是全球汽车消费市场需求预期的转淡,都在一定程度上令市场对德昌电机的未来成长多了一丝忧虑。加之2018-2019财年中期德昌电机业绩又现疲态,毛利率下跌的同时净利润也轻微下滑,这或也是过去一年德昌电机股价失势的原因之一。

尽管如此,德昌电机眼下也不全然是败势。

可以看到截至2018年9月底止上半财年,虽然德昌电机的盈利同比仅基本持平甚至略有下滑,但其整体营收还是实现了9%的增长。今年1月14日公布的截至2018年12月31日止首9个月营运数据显示,期內在整体市场需求放缓及全球宏观经济前景并不明朗的前提下,德昌电机的两大业务分部还是双双实现了业绩增长,集团总的营业额在首三财季亦达到24.36亿美元,同比增长4%。

除了多年经营积累下来的硬实力仍然稳健之外,近年德昌电机在创新产品及技术解决方案方面也进行了相当力度的投入,这在其新业务增长及取得新的市场份额层面也带来了可观的助力。基于此,虽然眼下的德昌电机貌似已风光不再,但若稳住了当前发展态势,未来拼一个东山再起也不是全无可能。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享