2018年,我国汽车销量虽以2808.1万辆蝉联全球第一,但结束了近28年来正增长的态势(同比下滑2.76%),其中全年乘用车销量下滑幅度达4.08%至2370.9万辆。

作为国内乘用车SUV龙头企业的长城汽车(02333—HK、601633—CN),在国内经济增速趋缓及汽车市场疲态下,公司并不能独善其身。

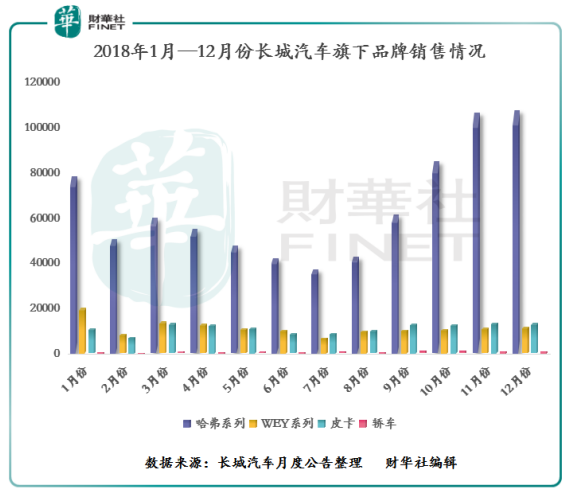

近期,长城汽车发布全年汽车产销数据显示(如下图),长城汽车2018年12月单月销量再创新高,共销售新车13.38万辆。至此,2018年长城汽车全年共销售新车105.3万辆,这是继2016年和2017年后,连续第三年突破百万销量大关。其中,哈弗系列、WEY系列和皮卡以76.61万辆、13.95万辆和13.8万辆的成绩,分别夺得2018年SUV、中国豪华SUV和皮卡市场销量冠军。

值得注意的是,长城汽车三大核心品牌虽然在国内斩获不错的成绩,倘若与去年同期销量比较,整体销量表现是存在瑕疵。

截至2018年,长城汽车全年总销量虽然勉强突破百万,但是整体增速出现负增长态势(同比下滑1.60%),且年前初定的116万辆销售目标,长城汽车还相差10.7万辆。而导致其销量受阻的主要因素,离不开全年SUV汽车销量不佳影响。截至2018年底,全年SUV汽车销量同比下滑-3.49%至9,055,548辆;其中,哈弗系列销量下滑幅度最大,全年销量同比下滑10.07%,主要受旗舰品牌哈弗H6销量同比下滑10.64%影响。

虽然长城汽车全年销量受旗舰车型销量不及预期影响,但是旗下自主高端品牌WEY系列却是一枝独秀,全年销量同比增长61.39%至1,394,86辆,主要受爆款WEY-VV5车型销量同增87.08%影响。

从全年产能上看,长城汽车的全年产能较同期增长1.17%,其中哈弗M6及WEY-VV5车型同比增长最大,分别为101.36%及85.53%。

在今年车市整体遇冷的情况下,长城汽车积极调整策略,加大了品牌推广力度(聘请C罗WEY的品牌代言及综艺节目独家冠名商等)、持续优化产品结构的同时,进行研发项目精细化管理,将部分研发投入进行资本化处理,最终实现全年净赚53.54亿元人民币(单位下同)。

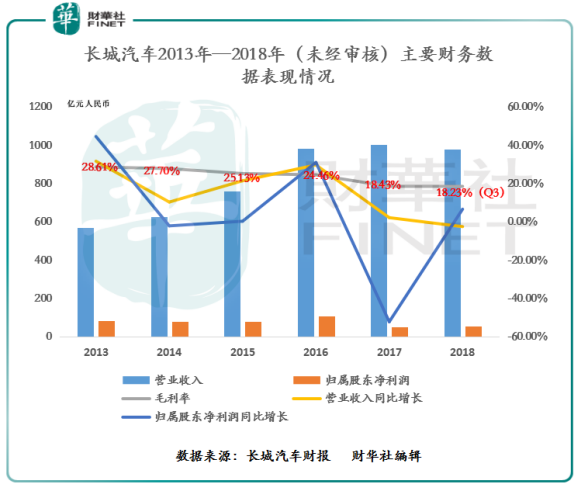

截至2018年底,长城汽车实现营收收入为978.67亿元,同比下滑2.61%,归属股东净利润实现53.54亿元,同比增长6.51%,公司毛利率方面,长城汽车并未披露相关的数据,仅仅表示公司今年毛利率同比略有下降。但是从公司2018年Q3发布的毛利率,再结合近两年公司的整体毛利率;公司毛利率表现并不乐观,整体趋于下降的趋势。

另外,据财华社从长城汽车过往发布的财报中获悉,公司销售成本和销售成本及分销成本投入上看,公司的整体销售成本出现逐年递增的态势。如下图,销售成本由2013年的405.38亿元增至2017年的819.67亿元,复合年增长率为19.25%。其中长城汽车的销售成本及分销成本由2013年的18.95亿元增至44.06亿元,复合年增长率为 23.48%。而营业收入由2013年的567.84亿元增至2017年的1004.92亿元,复合年增长率仅为15.39%(2018年复合增速为11.50%)。复合年增速上看,销售成本及分销成本增速是高于公司营业收入增速,间接的影响公司的毛利收入。

虽然,长城汽车未公布2018年全年财务详细资料,但是通过公司近期的销售活动,公司未来毛利率或将继续承压。

截至2018年1月28日,从长城汽车官网了解到,为了提升公司的汽车销售,公司近期不断的推出优惠活动进行折扣促销。如“亿万红包 有弗同享”,“新春红包抢不停”等促销活动。

与此同时,公司近期也加大营销投入,如哈弗SUV联合今日头条旗下五大流量平台:今日头条、头条极速版、火山视频、西瓜视频、皮皮虾,共同举办哈弗总冠名的“发财中国年”大型感恩回馈活动。

长城汽车在发布公司业绩简报的同时,也发布了2019年公司的销量计划。据公告获悉,公司2019年将完成120万辆的销售目标,较2018年全年105.3万辆销量的基础上增加了13.96%。

那么问题来了,2018年距离销售目标还差10.7万辆,去年没完成的目标今年却加码至120万辆,长城汽车的底气何在?

撇除公司通过降价及其他促销方式换取销量的影响,单从公司投产及战略布局上看,公司的120万辆销售难度不小。

在产能方面,公司的投产工作基本准备就绪。国内产能方面,继保定、徐水、天津生产基地后,长城汽车重庆永川生产基地项目将在2019年底建成投产。未来,随着江苏张家港、山东日照和浙江平湖几大项目全部建成后,长城汽车将在环渤海经济区、长三角经济区和西南地区拥有七个整车生产基地,覆盖SUV、皮卡和新能源产品。

海外市场产能方面,俄罗斯图拉工厂预计将于 2019 年一季度投产,一期产能 8 万台/年,二期达产后总产能达到 15 万台/年。

在品牌车型方面上看,2018 年,长城汽车推出的新能源车欧拉品牌在售车型有iQ 和R1,预计2019 年将上市欧拉R2 车型;另外,哈弗F5及F7车型的销量正处于爬坡,哈弗品牌产品线集齐了 M、H、F 三大系列,2019年公司可能加大投产。其中 M 系列通过低价主打三四线市场,H 系列通过成熟、稳重的定位来主打家庭用户,F 系列则是通过强调年轻、个性等基因来俘获年轻人。而俄罗斯工厂的首款车型将是哈弗 F7,之后将会生产哈弗 H9。

因此,公司从投产及品牌车型上看,2019年均做好冲击120万销量目标。但是2019年,外部环境并不容乐观;如1月29日,发改委等十部门印发《进一步优化供给推动消费平稳增长促进形成强大国内市场的实施方案(2019年)》,方案提出,多措并举促进汽车消费,持续优化新能源汽车补贴结构,加快繁荣二手车市场。而对于正加大投产冲击年度目标的长城汽车来讲,无疑当头一棒。

如若长城2019年仍无法完成年初定下的销量目标,对于长城汽车董事长魏建军此前提出的“2020年哈弗SUV全球年销量突破200万辆”的目标恐将很难落地。

对于本次全年净赚53.54亿的长城汽车,国际投行高盛发布最新评级报告称,给予长城汽车H股“中性”评级,A股则为“沽售”评级,对于长城汽车前景保持审慎态度。另外,对于长城汽车2019年加码提高销量目标,高盛认为是反映行内的定价和存货压力的表现。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

下载财华财经APP,把握投资先机

https://www.finet.com.cn/app

更多精彩内容,请点击:

财华网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)

现代电视FINTV(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享