世界著名的大投资家巴菲特先生,在接受一次采访中被问及:如果投资一家公司只选用一个指标,您会用哪个指标?巴菲特回答:净资产收益(ROE),可见该指标相对投资者以及上市公司来说有多么重要。

注:净资产收益率=净利润÷净资产

由于净资产收益率可以客观反映出,管理层为股东投入的净资产每年产生多少效益,且该指标不受股价波动所影响,不像每股收益、市盈率等指标受股价波动影响,它完全是站在投资企业的角度去分析,所以这个指标也是众多投资者选股、以及上市公司衡量自身业绩非常客观的一个指标。

但话说回来,该指标真的是无懈可击吗?还是也有一些弊端?

首先,我们可以肯定的是,不同的行业、公司,对应相同的净资产收益率,一定是需要区别对待。

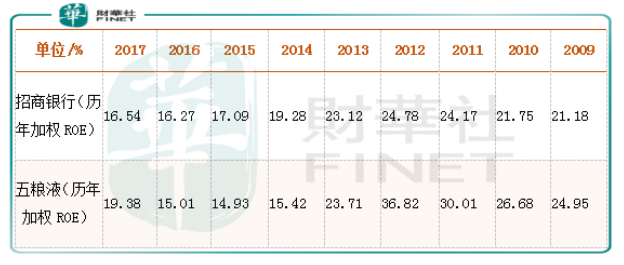

我们先来看两组公司的数据,一个是A股典型的没有靠财务杠杆却取得非常好业绩的公司——五粮液,另一个则是依靠财务杠杆取得非常好业绩的——招商银行(600036—CN;03968—HK),选这两个公司比较的原因是因为它们两家历年净资产收益率相对接近。

招商银行和五粮液历史ROE数据对比:

从上述数据看,五粮液和招商银行这两家不同行业的公司,近十年的加权净资产收益率都维持在15%以上,在A股众多上市公司也算是佼佼者,但不同的是,虽然这两家公司的净资产收益率都比较高,五粮液的净资产收益率是在没有依靠财务杠杆取得,而招商银行的高净资产收益率确是依靠财务杠杆取得,也就是说在这两家公司的净资产收益率相同的背景下,招商银行取得如此成绩承担的风险是要显著高于五粮液,这也是招商银行的市盈率历史上普遍低于五粮液的根本原因。

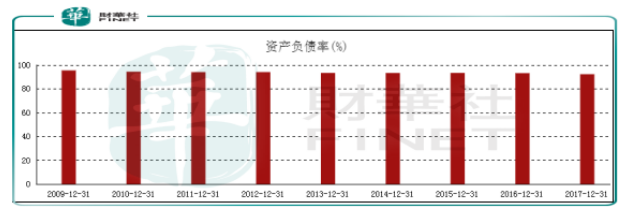

招商银行历史资产负债率:

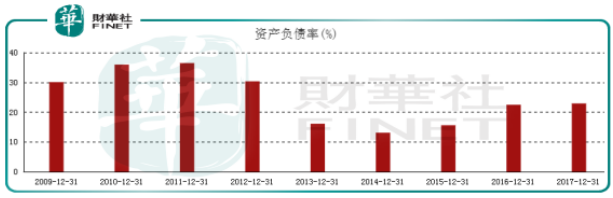

五粮液历史资产负债率:

另外,五粮液的负债主要是由预收账款组成,白酒行业景气度高的时候反而负债较高,没有短期借款,基本不存在由于负债过高导致所谓的经营风险。

最后,我们在来看看,公司的ROE会出现失真?

我们继续以上面五粮液为例,由于该公司2018年的财报数据没有公布,以2017年报数据为例看,2017年该公司披露的净资产收益率为22.91%,这样的数据已经是高于大多数A股、港股上市的公司。

但如果拆分开公司的资产负债表看,五粮液当期的总资产为709亿元,其中货币资金加应收票据约517亿元,负债总计为162亿元(其中主要是预售账款和应付职工费用和税费),所以,假设公司负债全部用货币资金偿还(现实中这是不可能的),账上的货币资金加应收票据也还有355亿元,另外,我们再提取公司部分资金(150亿)作为运营资金,由于高毛利率(约73%)、高净利率(32%)、轻资产的特性,所以公司现在的规模(302亿总营收),150亿的运营资金戳戳有余。

到这里,我们会发现,五粮液的钱太多了,在完全满足运营资金所需的费用之后,账上还有205亿元,如果我们假设公司把这笔钱分给了股东,那么,2017年公司的净资产收益率则会高达约30%。

举例是五粮液,如果是毛利率更高的茅台,则公司减去不必要的现金之后,其净资产收益率可能会高达惊人的50%以上,这其中的奥秘则在于这类公司有没出现在资产负债表中,但却为股东创造价值的资产——经济商誉,也就是该类公司的品牌价值,当然也有一些公司,像腾讯这种垄断型企业(微信具有排它性),都是有一些没有反应在公司资产负债表中的经济商誉。

所以,这也是为什么巴菲特选公司,对于ROE指标这么看中的原因。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

下载财华财经APP,把握投资先机

https://www.finet.com.cn/app

更多精彩内容,请点击:

财华网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)

现代电视FINTV(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享