过去的2018年,国际原油价格走出“动感曲线”,在前三季持续高企之后于第四季度崩盘下跌,实力演绎了一把“上蹿下跳”的戏码。这震荡的油价走势自然也牵动了国际油品运输行业市场:去年的前三个季度,手握全球规模第一油轮船队运力的中远海能(01138-HK)就相继交出了由盈转亏的季度业绩,算是实打实地栽了个跟头。

尽管2018年第四季度国际原油市场供需基本面有所改善,市场运价和收益水平明显反弹,中远海能也在第四季重拾盈利希望,但计及其前三季的亏损情况,中远海能2018年全年的综合业绩究竟是会滑向亏损深渊还是守住盈利水平就成为了外界颇为关注的一个焦点。

年度净利预跌97%:没亏损就赢了!

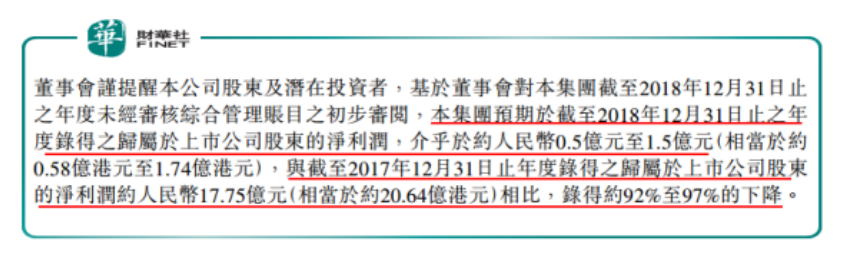

今年1月29日深夜,中远海能一则盈警公告总算提前给了大众一个答案——亏倒是没亏,但公司全年净利润跌幅最大或达97%,也差不多要走到亏损边缘了。公告显示,中远海能预期其于2018年全年将录得归属于上市公司股东净利润仅约0.5亿元(人民币,下同)至1.5亿元,即较2017年同期净利润17.75亿元剧跌92%至97%。

(中远海能盈警公告 来源:港交所)

尽管从数据来看,中远海能全年净利润最高跌幅达97%的确足以教人触目惊心,并且公司2018年进账的纯利甚至不到其上年净赚的17.75亿元的零头,但若回顾2018年前三季中远海能交出的成绩单,全年不亏保持盈利对其而言或许已是“最后的胜利”了。

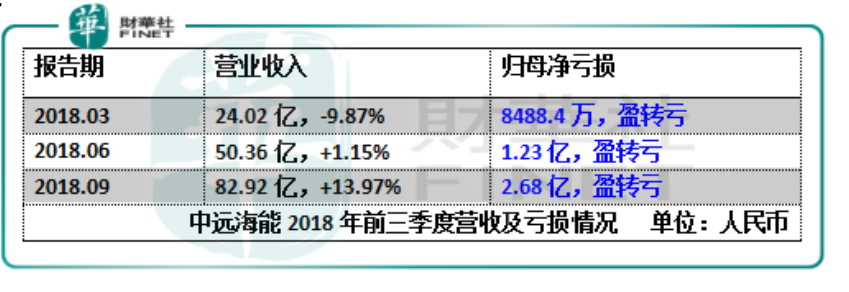

如下表所示,2018年首季度中远海能在营业收入同比下跌近1成的情况下录得8488万元的净亏损,相比之下2017年首季度公司可是净赚5.63亿的。而这也是中远海能最近五年,即自2014年以来第一次出现首季亏损的情况。此后的二季度及三季度,虽然公司营收恢复了增长,但亏损却在持续扩大,截至去年9月底止前三季,中远海能的净亏损已经达致2.68亿元。

油价波动是罪魁祸首?——“成也萧何败萧何”

回顾2014年到2017年,中远海能的净利润分别为3.09亿、11.81亿、19.33亿及17.75亿,可以说这段时期公司的盈利能力还是相当坚挺的。而进入2018年,中远海能业绩开始一步步走向崩坏的原因事实上也是显而易见的——从行业大环境来看,中远海能2018年的业绩走向可以说是“成也油价,败也油价”了。

2017年末至2018年初,随着美国总统特朗普威胁退出伊朗核协议并提出对伊朗实施新制裁,以及委内瑞拉经济崩盘导致原油出口减少,全球原油价格开始走高。2018年的前三季,在世界范围地缘政治冲突不断的同时,石油输出国组织OPEC主要产油国又积极减产,多方因素共同作用下导致国际原油价格持续高企,也令全球原油贸易和运输需求受到阶段性的抑制。

对于中远海能所处的油运市场而言,由于运价同比下跌,但燃油价格同比提高,综合之下国际原油运输市场在2018年前三季度的收益水平降至历史低位,中远海能自然也讨不了好。公开资料显示,去年1至9月份,VLCC(超大型油轮)船型中东-中国(TD3C)航线平均日收益仅为10413美元,与上年同期同口径相比降低42.8%,行业严峻形势可见一斑。

时间来到四季度,2018年10月之后,特朗普在制裁伊朗石油产业的同时提出对伊朗石油大买家的豁免,OPEC产油国也提高了石油产量,国际油价开始下跌。另一方面,四季度也是油运市场的传统旺季,在季节性行情的刺激下,2018年前三季受抑制的原油贸易和运输需求在第四季度得到集中释放。

此外,由于全球老旧油轮大量拆解,推动国际原油运输市场供需基本面在四季度有所改善,市场运价和收益水平亦大幅反弹(2018年四季度VLCC船型中东-中国(TD3C)航线平均日收益升至44794美元)。

总体而言,中远海能2018年各季度的业绩表现紧随国际油价走势而波动,与行业大环境匹配。从这一点来看,将油价归为导致中远海能去年业绩大走样的罪魁祸首也不为过。

毛利率急剧下跌,成本管控亟待加强

话虽如此,即便宏观上来讲油价的震荡确实是中远海能去年前三季盈转亏及全年净利大跌97%的重要原因,但回归企业的经营层面,难道中远海能自身就不用“背锅”吗?

回顾中远海能近两年的经营业绩表现,其越来越高的经营成本以及越来越低的毛利率水平可以说相当扎眼。2016年中远海能经重列经营成本70.59亿元,占集团总营业额71.97%;2017年在营业额下滑的情况下,其经营成本反而增加,占营业额比重扩大至76.29%;到了2018年中期,中远海能营业额仅增1.15%,经营成本却大幅增加25.85%至45.92亿元,占营业额比重进一步扩大至91.19%。

与此相对应的,中远海能2016年度及2017年度的毛利率分别为28.03%及23.71%,走出明显下滑的趋势;而2018年中期集团毛利率跌势更甚,降至仅剩8.81%。不得不说,毛利率于近年急剧下跌的中远海能,其成本管控的能力确实亟待加强了。

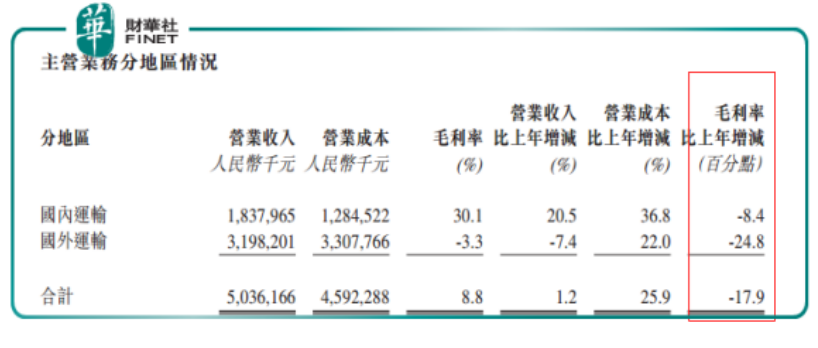

从业务结构来看,目前中远海能的营收及净利润主要来自油品运输及船舶出租业务,当中油品运输业务为集团贡献绝大部分的业绩。在油品运输业务方面,又以毛利率较低的外贸油品运输为大头,毛利率稍高的内贸油品运输业绩贡献比重次之。

2018年中期,由于前述油价上涨等多种原因,中远海能外贸油运业务营收下滑而成本增加,令该分部期内录得毛损;与此同时内贸油运方面则因为业务比重增加及燃油价格上涨,录得毛利率下跌8.4个百分点。两相作用之下,中远海能综合毛利率在2018年上半年就跌去近18个百分点,确实是有点伤的。

(中远海能2018年中期分业务业绩表现 来源:港交所)

此外,对于体系庞大的中远海能而言,发挥一个品牌的集中优势也很重要,其船舶管理集约化和船舶管控方面的能力都需要进一步加强。为此,去年12月,中远海能也通过了深化改革方案,开始对其油轮运营模式及船舶管理体制进行改革,并对公司总部部门职能职责进行调整。这对于眼下的中远海能而言算是一个好消息吧。

如果说去年前三季业绩转亏之于中远海能是“情有可原”的话,那么年绩险险守住盈利水平可以说为其埋下了一粒“希望的种子”,且看其熬过了寒冬能否在来年生根发芽吧。

作者:彭小留

编辑:张骏芬

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

下载财华财经APP,把握投资先机

https://www.finet.com.cn/app

更多精彩内容,请点击:

财华网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)

现代电视FINTV(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享