业绩期将至,“地雷阵”让市场猝不及防。各种花式踩雷陆续有来,有商誉减值,有资产减值,航空股则带来了新花样——巨额汇兑亏损。

1月30日收盘后,南方航空(01055-HK)发布盈利预减公告,预计2018年扣非归母净利润将减少27.63亿元人民币(下同)至31.71亿元,同比减少53%到61%。

该公司2017年扣非归母净利润为52.12亿元,这意味着2018年的扣非归母净利润将降至20.41亿元至24.49亿元。也就是说,第四季实际上巨亏12.09亿元-16.17亿元!

南方航空引述业绩大幅下滑的原因是人民币对美元贬值产生汇兑损失,导致期内净利润缩水25.5亿元。财华社翻查资料发现,2017年该公司录得汇兑收益17.9亿元,如果两相抵消,也许2018年的业绩不会那么难看。除此以外,期内油价上涨应该也是拖累业绩表现的原因之一。

在此之前,东方航空(00670-HK)也惊现汇兑“雷”。该公司也在同一天的早些时候发布盈利预减公告,预计2018年扣非归母净利润为16.8亿元至20亿元,较上年同期下降55%至63%。按照该公司提供的数据计算,第四季实际上巨亏22.3亿元-25.5亿元!

东方航空亦指出业绩下滑的元凶是人民币汇率贬值产生汇兑损失,此外航油价格上涨以及上一年转让子公司权益的收益也是导致净利润较上年下降的原因,不过出售权益的一次性收益并没有包括在扣非归母净利润中,所以拖累扣非归母净利润的罪魁祸首仍是汇兑亏损和油价。

说起这个还真不能怪航空公司。作为资本密集型企业,航空公司持有大量的融资性租赁负债、银行贷款及其他经营租赁,这些租赁负债主要与飞机采购、租赁有关,因此大多为外币——欧元或美元。例如南航截至2018年6月30日的美元负债占其带息负债的比重达32%;东航的美元带息负债占比为24%,美元融资租赁负债占比为39.8%。

当人民币兑美元贬值时,以人民币入账的美元计息贷款和利息开支也随之增加。2018年五月以来,美国的加息预期带动美元汇价上涨,因此在国内航空公司的账上,以人民币入账的美元负债增加,利息也增加(没有进行对冲的情况下),产生汇兑亏损也就不足为奇。

与其他公司把汇兑款项归类为非经常性损益项目的做法不同,航空公司将汇兑款项计入扣非归母净利润中,因为与汇率风险敞口相关的飞机是其主营业务的主要资产。

在岸人民币(USDCNY)

东航和南航均提到,油价上涨是拖累其业绩表现的另一个原因。这个理由也可以接受。

2018年,国际油价经历了小阳春,掀起了一次上涨周期。国内航空公司的大部分航油消耗以中国现货市场价格在国内购买,发改委随油价波动对国内航油价格进行调整,必然影响到航空公司的燃料成本。

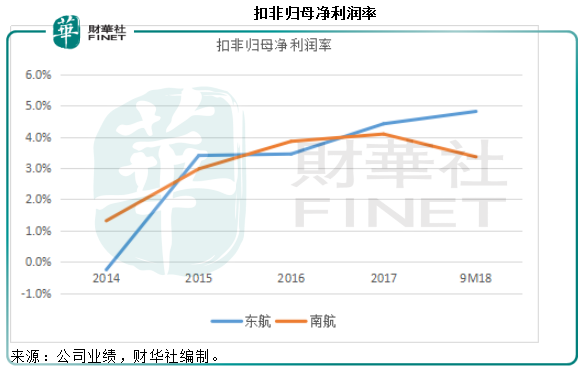

2018年上半年,东航的燃料成本占总收入的28%,南航的燃料成本占比为28.7%。见下图,东航和南航的利润率基本与上图的油价走势相反,当油价于2014年处于高位时,利润率在低位水平,2015年油价下跌时,利润率大幅回升。

不考虑汇率的影响,且来看看这两家航空公司业务表现。2018年,东航和南航的客座率分别为82.3%和82.4%,均为2014年以来的最高水平;东航的乘客收入公里(RPK)和收入吨公里(RTK)同比增长9.7%及7.7%,而南航的RPK及RTK则分别增长12.3%及10.9%,这反映它们的经营业务仍保持平稳增长。

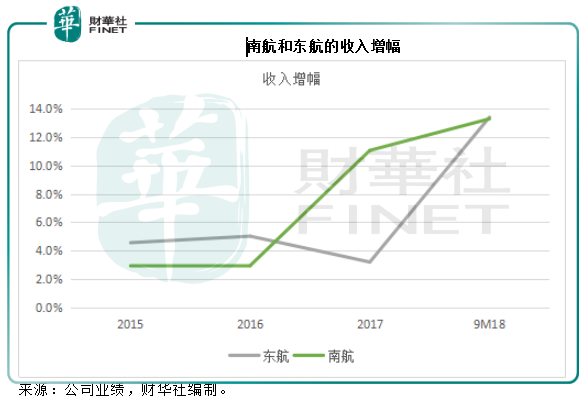

下图显示,即使面对高铁的分流,东航和南航在2018年的前9个月仍有13%的收入增长。因此,影响航空公司业绩的因素,或主要与成本有关,正如我们前边提到的汇率、油价。此外,还有利率风险,美国加息和中国收紧流动性的措施都可能增加航空公司的融资成本,因为其负债通常都很高,截至2018年9月30日,东航的资产权益比为4.1倍,南航为3.8倍。

以上的经营逻辑同样适用于其他国内航空公司,例如中国国航(00753-HK)。截至2018年6月30日,中国国航的美元负债占带息债务的比重达到37.5%。其扣非归母净利润率也可能受到以上汇率及油价的影响。

相对来说,国泰航空(00293-HK)所面对的汇率风险可能没有国内同行严重,因其收入和燃料开支一般以美元或港元入账,不过将受到油价上涨的负面影响。

美国的加息周期或告一段落,美元汇率的看涨情绪将平复下来,贸易问题得到解决也将令人民币止跌回稳,航空公司所面对的汇兑风险有望下降。上图显示,在岸人民币/美元汇率已由去年10月的高位6.9771走强至最近的6.7091。只要美元兑人民币汇率维持在稳定的水平,航空公司的汇兑亏损有望在2019年缩小。

美国加息周期的结束,中国最近有针对性的流动性放松,或有利于降低航空公司的融资成本,从而提升整体利润水平。

油价方面,目前委内瑞拉的紧张局势升级,当地的原油供应短缺问题仍将持续。此外,石油输出国组织及其他主要产油国已经开始减产,可能在一定程度上抵消美国石油供应增加的影响,加上美元汇率靠稳,以美元计价的油价在这些因素的带动下将获得支持,这可能对航空公司的业绩带来负面影响。也就是说,油价将成为2019年影响航空公司业绩表现的主要的因素。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

下载财华财经APP,把握投资先机

https://www.finet.com.cn/app

更多精彩内容,请点击:

财华网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)

现代电视FINTV(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享