CRO,Contract Research Organization,中文翻译“合同研究组织”,百度上将CRO解释为一种包括临床试验方案设计、临床试验监查工作、数据管理、临床结果统计分析的外包服务,主要集中在药企对药物做医学统计和临床试验等业务。

不过少有人了解到,所谓的CRO(俗称医药外包服务)其实并不仅限于上面所列的服务。

整条涵盖“药物发现-临床前CRO-临床CRO”三个大环节的产业链,从一种新药被发现到被推出市面,实际上是分“药物筛选-药物验证-临床前期-临床研究-工艺研发-注册申报-药物生产-上市后再评价”这8个工序,而每个工序都需要药企去设计实验方案、监测、修正、结果统计分析。

亦即是说,如果将CRO公司简单复制粘贴为药物研产的“包工头”,就有些失真了,毕竟在这里,不讲究点技术含量,在市场上还是很难站得住脚的。

有些跑题了。今日的主角并不是要掰开了揉碎了聊CRO这条产业链,而是讲这条产业链上一个无论如何都免不了要研究的老大哥,药明康德(02359-HK) (603259-CN) 。

老大哥近日在港交所发布了一则盈喜。

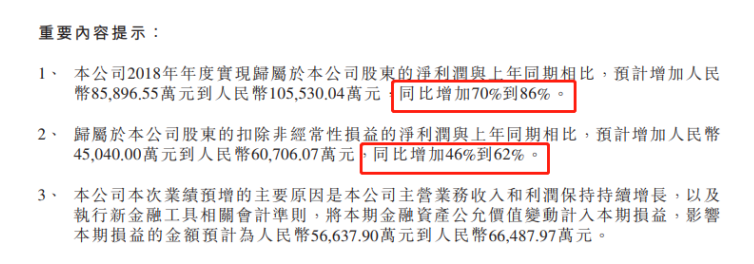

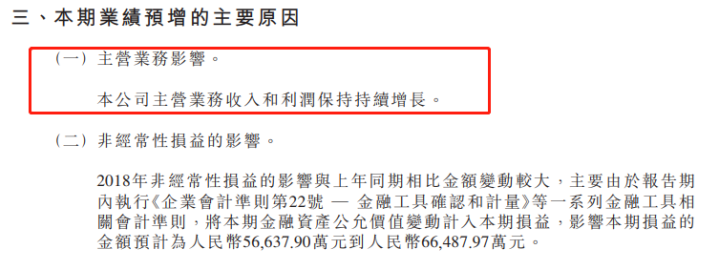

2018年全年,药明康德归母净利润预计能同比增加70%至86%;其中扣非净利润预计同比增速在46%至62%。而在2017年,药明康德这两个指标的增速仅为26%和11%,可想而知今年运营的情况比起去年,大为改善。

按照2017年的营收体量来计,同行业内的一众选手中,药明康德绝对是实力派的海飞丝——营收是康龙化成的3倍多,这其中当然还包括了合全药业的贡献;扣除合全药业,药明康德剩余业务的归母净利润率为13.13%,也比康龙化成的高(2017年)。

CRO是技术密集型也是劳动力密集型的行业,技术很重要、人也很重要。在药品采购流程、药价体系双双面临重构的大风潮下,药明康德能在保持一马当先的姿势,应该说是收下了国际+国内新药研发热情高涨的两个大红包,再加上本身功底过硬,这又是一盘“舍我其谁”的王者游戏。

不过似乎拿了奖杯的药明康德,做派还是相当低调。

庞大且稳定的客户群

要定位聚焦药明康德的护城河并不难,因为CRO对实验人员专业背景以及操作技能都要求很高。作为国内CRO的第一阶梯,药明康德要吸引大量的高学历的应届毕业生,难度也不会太大。不过老大哥能取得今日的成绩,还有一个更隐秘的根基,那就是它庞大而且稳定的客户群。

从整条CRO的产业链环节上看,上市公司药明康德的主体主要经营的是药物发现和临床前CRO,这部分业务组成了公司绝大部分的利润;剩下的利润则主要由药明康德旗下的康德弘翼和合全药业贡献,这两家公司分别主要负责临床的CRO业务和临床+商业化阶段的CDMO业务。

也就是说,整个流程下来药明康德实际上是包揽全业务的选手,换言之,出于对行业属性的考虑,药明康德的核心竞争力除了在临床前中后期拥有一大批符合FDA、GMP等国际标准的平台和医学专家之外,是否拥有长期积累的客户合作关系,这种合作关系的多与少,十分关键。

从客户群的数量和忠诚度考量,老大哥确实还做得不错。根据药明康德H股招股书显示,它的客户散布在全球各个地区,其中以美国的制药和生物技术公司为最多,2017年的收益贡献在57%左右;而现有客户的收益在近3年的占比全部超过90%,前5大客户的合作关系十分长久,这是在看药明康德的业绩高增长时容易忽略的基础因素。

就业务区域布局,主要是在中国区和美国区的布局情况来看,近3年药明康德收入和毛利的主要来源在中国区小分子化合物发现服务这块业务上,两个指标占比均超过60%。拉长时间线,药明康德的中国区实验室收入的年增速维持在20%以上(2014年至2018年上半年),毛利率也在上升。

相比之下美国区的业务尽管收入在增加,但是毛利率却在降,这是因为药明康德在美国的精准医疗业务,比如在细胞治疗和基因治疗的研发方面的固定资产折旧、直接人工成本上加大了投入,这是近期药明康德业绩的风险因素之一。

专利悬崖刺激下的产能转移

在专利悬崖来袭,全球许多药企为了争先进入现有专利产品的市场来弥补产品断崖式下塌的收入,使得新药研发的市场需求一直在涨;在国内,新药市场空间巨大、轮番政策的意图越来越明显、竞争越来越白日化的创新药研发大背景,这些都是许多欧美药企选择将药品研发外包给人工成本相对较低廉的亚太地区的重要因素。

不过这些重要因素的背后,是一场“速度与激情”的才艺比拼现场。

从一种药物的发现到开发完成的整个过程,大概需要耗时17.5-23年,耗费金额在23-27亿美元之间,出于新药研发复杂性和政策监管审批的趋严化的考虑,在专利悬崖和成本提升的双重挤压下的夹心,研发压力之大是可想而知的,外聘CRO来转移时间和成本压力显然是比较明智的打法。

而游戏,从来是属于那些头部玩家的战场,不管游戏规则怎么变。对药明康德来讲,它是国内少有的CRO全业务公司,这样的全产业业务对药明康德本身而言,就是一个控本的基石,因此产业转移的外因才能正中这位老大哥的口袋,完美。

红利确定的好医改

总体而言,目前国内大医改之药品采购的目的是非常明确的。国家希望通过用量价挂钩的方式来控药价;1月17日国务院发布的国家组织药品集中采购和使用试点方案的通知也表明了国家的心迹——医改是坚定的,红利也是确定的。

《方案》重新明确了带量采购按试点地区所有公立医疗机构年度药品总用量的60%-70%来估算采购总量,这无疑是对药企研发新药巨大的吸引力;但政策的红利不仅是处方药创新药龙头独占,对那些细分赛道中的好选手,比如医药分销、器械细分、连锁零售的领域的各位大佬都能均沾,这其中当然也包括像药明康德这类的国内CRO行业一把手。

作者:黄玉婷

编辑:张骏芬

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享