内地教育类企业赴港申请上市,并不是什么新鲜事,毕竟这些教育类企业凭借着教育行业具备高营收、高毛利、亮眼的现金流及极低的资产负债率等优势,往往很快通过港交所聆讯后上市。

就在2017年底,内地突然刮起教育企业”赴港上市潮”,作为华南地区领先的大型民办教育企业——华立大学集团有限公司(下称“华立集团”),当仁不让的率着教育行业一众兄弟赴港上市去了。

天有不测风雨。

与其一同赴港上市的教育企业大部分都通过港交所的聆讯上市了,如2017年12月底与其一起提交上市申请的中国新华教育(02779—HK),在2018年3月份就登港上市交易。而华立大学自己却等来上市申请“失效”;说白了就是没有通过港交所第一轮“面试”。

截至2017年底,中国新华教育收入3.38亿元人民币(单位下同),1.72亿的净利润都过了,华立集团收入5.78亿元,净利润1.93亿元,却没有通过,市场顿时舆论哗然。

正当人们为之纳闷之际,1月29日,华立集团在港交所更新的招股书,二度冲击港交所。

华立集团成立于2000年,起始以广东省华立技工学校营运,随后在2001年成立华立学院作为广东工业大学的附属二级学院(华立职业学院的前身),借助着近些年华东地区经济腾飞及高等教育水平的不断提高,华立集团也随之壮大;目前公司旗下拥有华立学院、华立职业学院和华立技师学院三所高等教育学府。

华立集团的盈利模式与其他教育企业并没有什么不同,主要收入来源是旗下三所大学的学生学费和寄宿费,收入好坏主要与招生数量及学费紧密相关。

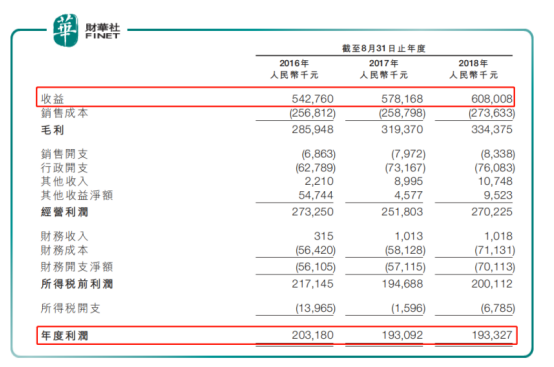

截至2016—2018年8月31日止,华立集团实现营业收入分别为5.43亿元,5.28亿元及6.08亿元,年复合增长率为3.84%;整体看上去,华立集团的营业收入是出现稳增的态势,主要是受到该期间内华立集团旗下三所学校学费及寄宿费上涨影响,其中平均学费最高为华立学院(2018年平均学费为19148元/学年)。

净利润收入方面,截至2016—2018年8月31日止,华立集团实现净利润收入分别为2.03亿元,1.93亿元及1.93亿元;净利润并未有与营收同比上涨,主要受到期间内财务成本开支增加影响。

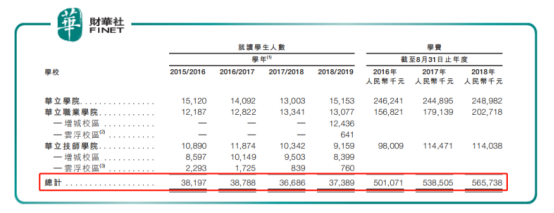

值得注意的是,华立集团收入虽有稳增的态势,但是公司业绩增长的主要推动力——学源,却呈现出先增后减趋势。

如下图所述,2015/2016—2018/2019学年度,华立集团的就读学生人数最高出现在2016/2017学年度的38788名后,下滑至2018/2019学年度的37389名;整体学源增速,看上去跟过山车似的,跌宕不定。而学源的不稳定,一定程度上也反映了公司营业收入的稳定性是有待考究。

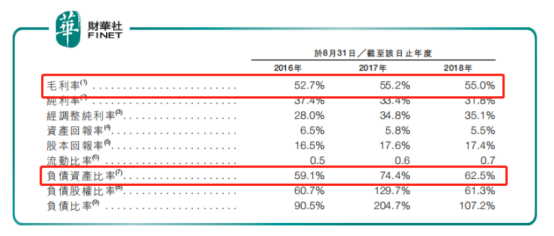

高毛利率已经是教育行业的代名词了,华立集团作为华南地区领先高等教育企业教育企业也不例外;据招股书获悉,截至2016—2018年8月31日止,华立集团的毛利率分别为52.7%、55.2%及55.0%,毛利长期保持在50%以上。

值得留意的是,华立集团高毛利收入的背后,却存在高资产负债率的情况。截至2016—2018年8月31日止,公司的资产负债率分别为59.1%、74.4%及62.5%,近三年的毛利率均超过60%;这与我国教育企业资产负债率普遍不高于50%的情况完全背离了。

截至2018年上半年财报,按国内约68家教育机构公布的资产负债率统计,平均资产负债率在43%左右,其中资产负债率较高的企业均属于在美国上市的教育股,这主要与美股高资产负债率的影响,如51talk、尚德机构,资产负债率分别为187.71%与98.70%。而港股上市教育企业中,平均资产负债率40%左右,其中最低是新华教育(02779—HK)与民生教育(01569—HK),资产负债率为5.39%与17.06%。

据招股书获悉,导致资产负债较高的是由于华立集团收购规划中的华立职业学院云浮校区95%权益,而应付华立园科技的非即期款项增加,导致总负债增加。

按照2018年 8 月颁布的《送审稿》获悉,华立集团是属于“营利性”教育机构,对此所得税方面,将存在大幅提升的风险,税率最高将会提升至 25%。而当前大部分教育企业现阶段的有效税费在10%以下。

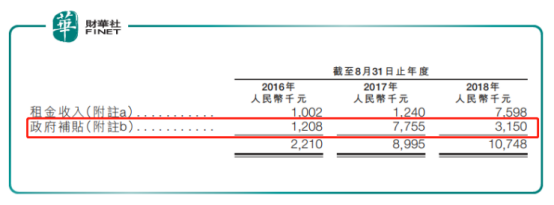

除此之外,存在补贴款将大幅减少的可能。根据《民促法》细则,将营利性机构将补贴进行调整(减少调整)。截至2016—2018年8月31日止,华立集团的政府补贴分别为120万元、775万元及315万元。

结尾来聊聊公司创始人兼董事长张智峰先生创办华立大学集团之路。

与其他教育企业董事长或者创办人出师各大名校有所不同的是,张智峰先生毕业于广东省技工学校,是一名汽車漆工专业的学生。对于如何创办华立大学集团的经历,张智峰曾对《新快报》表示:我是在无意中进入民办教育的。上世纪80年代,当时我在办服装工厂时,深感技术车工的缺乏,于是就开班对员工进行培训。在这过程中,我深感这项培训正是业内众多人的急需,规模越办越大,于是便正式办了所培训学校,专门培训实用技术,就这样开始了我的办学之路。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

下载财华财经APP,把握投资先机

https://www.finet.com.cn/app

更多精彩内容,请点击:

财华网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)

现代电视FINTV(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享