新的一年倏忽间已经过去了一个月余,农历春节近在眼前,现时对于普罗大众来说,最简单的心愿莫过于大吉大利过个好年,而对于广大上市公司来说,若能有个硬核一些的利好消息那就再应景不过了。

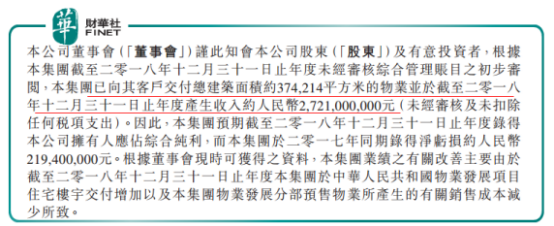

2019年2月的第一天,港股上市公司卡森国际(00496-HK)就发出了一则盈利预喜公告,称由于去年集团物业发展项目住宅楼宇交付增加,以及集团物业发展分部预售物业所产生的有关销售成本减少,预期2018年全年公司将实现扭亏为盈录得纯利——作为参照,2017年的卡森国际可是亏得有点多,净亏损达到2.194亿元(人民币,下同)。

公告内容显示,2018年卡森国际向其客户交付了总建筑面积约37.42万平方米的物业,并在年内实现约27.21亿元收入。这些信息无不昭示着,物业发展分部即其地产业务在2018年的良好表现是帮助卡森于去年顺利扭亏当之无愧的最大功臣。

看着卡森赶在农历新年来临之前发出的捷报,当地产板块成为外界眼中卡森国际业务发展的灵魂支柱之时,谁又还记得曾经的卡森还是国内首屈一指的外贸出口“皮革大王”呢?

早年的卡森国际,主营业务是皮革制品的生产和销售,其生产制造的产品包括软体家具、家具皮革、汽车皮革乃至皮革成衣等。当中软体家具是其最主要的产品,为卡森贡献绝大部分销售额。

2000年代初期,卡森的软体家具开始走向国际市场远销海外,作为中国最大皮革产品生产商和软体家具制造商的卡森,每年有约7成的销售收入来自美国市场,既是皮革大王也是当之无愧的出口外贸大户。

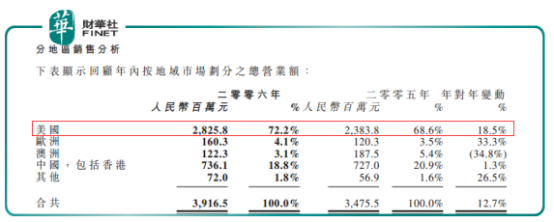

2005年10月20日,卡森国际于港交所主板挂牌上市。当时公司软体家具的销售额占到其总营业额的近80%,同时也形成了以海外市场为主的区域销售格局:上市次年,卡森来自美国市场的销售收入占比升至72.2%,海外市场(包括美国、欧洲及澳洲)整体的营业额比重达到近80%。

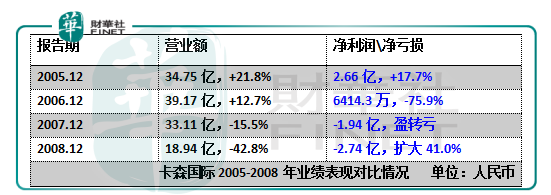

令人始料未及的是,上市后的卡森并没有得意多久。由于皮革主业原材料价格及其他成本大幅上涨,加之美国房屋市场增速放缓拖累优质家具需求渐趋疲弱,以及国内家具行业产能过剩导致价格竞争激烈等等不利因素的共同作用,上市后的第二年卡森的净利润便大跌75.9%至仅剩6410万元。

2007年,美国房屋市场持续不景气,拖累住宅家具销售继续放缓,作为国内生产出口家具产品的主要制造商,卡森面临着前所未有的严峻挑战。基于此卡森不得不考虑采取措施综合其产能,在进行资产整合的同时开始寻求新的业务,并最终决定将宝押在当时正悄然开始新一轮洗牌的国内地产行业。

2007年底,卡森国际经董事会的批准开始拓展其物业发展的新业务——自此,这个皮革制造业的老司机开始以新手的姿态进军国内房地产市场。从外贸出口界实至名归的“皮革大王”,到转营物业发展的地产新兵,卡森国际在这条角色转变的路上已经走过了漫长的十年,而如今回头看,过去的十年对于卡森来说走得也并不轻松。

从卡森涉水地产行业的契机而言,押宝物业发展这个新业务对于原有传统皮革制造业务江河日下的卡森来说,更像是一种自救的手段,是为集团未来发展埋下的一粒“希望的种子”。尽管这个自带救赎与希望标签的新业务背负的担子实在重大,但十年过去,卡森这粒种子到如今却似乎也仅仅长成了一株小树苗,始终未能茁壮到参天大树的程度。

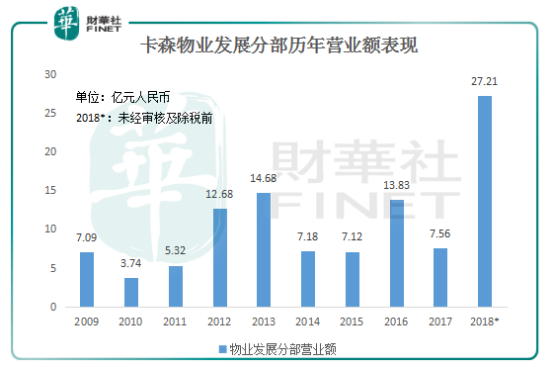

2009年,卡森的物业发展业务终于开始交付项目,并首次为其带来7.09亿元的营业额,成为集团除了皮革制造以外的第二大业绩贡献分部。尽管新业务开始有收入进账,但当年卡森的物业发展分部还是录得5230万元的经营亏损。直到2011年,地产业务才开始为卡森带来盈利贡献,但由于其项目物业的交付极不稳定,卡森的地产业务一路走来可以说是磕磕绊绊。

如上图所见,过去的十年间,尽管地产业务对集团综合业绩的支撑作用有目共睹,但该分部的营收贡献相当波动,并未形成相对稳定的成长态势。2016年2月,卡森宣布出售其全部皮革制造分部,并于当年内完成了该出售事项。此后其制造业务仅剩下软体家具制造分部,营业额占比降至不足30%;与此同时地产业务成为卡森最大的业务分部,2016年为其贡献了65%的收入。

当物业发展分部成为卡森的支柱性业务之后,其极不平稳的业绩表现对卡森整体盈利情况的影响就变得更为明显。

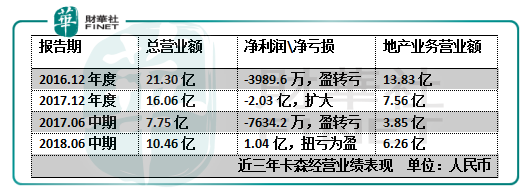

2016年,卡森没有新增的物业发展项目,虽然由于相关物业交付增加而录得分部营业额增长,但年内地产业务仍产生1.19亿元经营亏损,较2015年该分部的经营亏损3200万元扩大2.73倍。这一年,卡森国际自2009年之后再次录得亏损业绩,年内由盈转亏净蚀约4000万元。

2017年,由于其地产业务项目交付的物业大幅减少,卡森的综合营业额大跌,同时物业销售及分销成本显著增加,导致其年内净亏损同比扩大逾4倍至2.03亿元。虽然2017年卡森的业绩看起来相当惨淡,但年内集团已实现签约预售总金额44.86亿元,这为其2018年的业绩翻盘埋下了伏笔。

去年上半年随着地产业务的“回春”表现,卡森顺利扭亏为盈。而今公司再发盈喜预料去年全年可实现盈利,在觉欣慰之余也不免令人生叹:卡森近年来的业绩走势当真是上演极限摇摆了,而其如此动荡的业绩表现背后,归根结底还是地产业务这棵“小树苗”还不够强壮罢了。

且说卡森转营房地产业务也已经十年有余,为何至今仍难成“大树”呢?

回望中国经济的发展历程,改革开放四十年来,国内房地产业的传统豪强无不赚得盘满钵满,相较于那些传统地产“豪门”,卡森的发展之路可以说的“先天不足”了:半路出家的卡森,无论是从行业经验、资本厚度还是市场覆盖等等层面,自然都比不过业内同行前辈们。

在起步晚规模又小的情况下,卡森地产业务的扩张速度也很是缓慢,无论是资金储备还是土地资源的扩充,以及对货量的把控方面都不够成熟,这一点从其历年极不稳定的交付量可见一斑。

另一方面,尽管地产业务已然“上位”,但卡森目前仍在经营其制造业务,同时也在发展包括旅游度假区、餐厅酒店经营及提供旅游相关服务等其他业务,这多少令其有限的资源过于分散,很难集中在地产业务的发展上。

此外,2018年的7月,卡森又宣布计划在柬埔寨成立合营公司以开发电力项目及造纸项目,业务发展方向似开始剑走偏锋,这对于尚未建立绝对优势的物业发展业务来说不是什么好消息。眼下的卡森或许应在地产主业上更专注一点,好在目前从业绩扭亏释放的信号来看,未来集团总算还有不错的可能及发展空间,且看卡森如何把握吧。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享