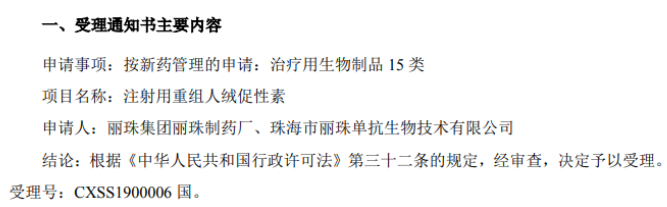

2月13日,麗珠醫藥(01513-HK)在港交所公告一則喜事,其控股公司麗珠單抗研發的註射用重組人絨促性素的申報生產已處於受理過程中。藥監局的審批通過後,該項藥品即可投產。

麗珠單抗研發的重組人絨促性素(r-hCG)是一種治療排卵障礙的生物仿製藥。麗珠醫藥將基因診斷融入藥物治療中,該藥品品種就是其精準醫療進展最快的一例。目前默克的艾澤是國内獨家的重組人絨促性素,也是全球範圍内有專利保護的原研藥。

2018年,默克研產的絨促性素市場佔有率在56%左右,而麗珠醫藥的絨促性素(尿源)的市佔率排第二,在37%左右。麗珠醫藥是國内率先也是唯一一個對重組人絨促性素報產的藥企。而艾澤的專利期已過,就是說麗珠醫藥的申報一旦通過,競爭格局相當不錯。

不過按市場容量大小的維度去考察,國内絨促性素的市場規模還比較小。2018年前三季總銷售額僅為1.28億,而2017全年也才1.52億;而重組人絨促性素的銷售額僅為對應的一半。進口代替是可以有的,但是百分百投入也是真的。

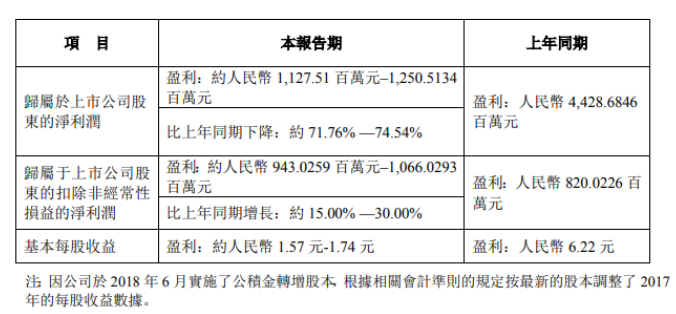

從申報臨床到申報生產,麗珠醫藥的這種重組人絨促性素的研發歷時4年,投入了近1億的研發費用。除去這個項目外,它前後還有12個生物單抗項目。根據2018全年業績預告,麗珠醫藥的歸母淨利潤才在11億到13億間,可想而知進軍單抗市場、轉型,除了要想得遠,還要比手腳夠不夠快——不過如果缺錢,這又是另一番故事了。

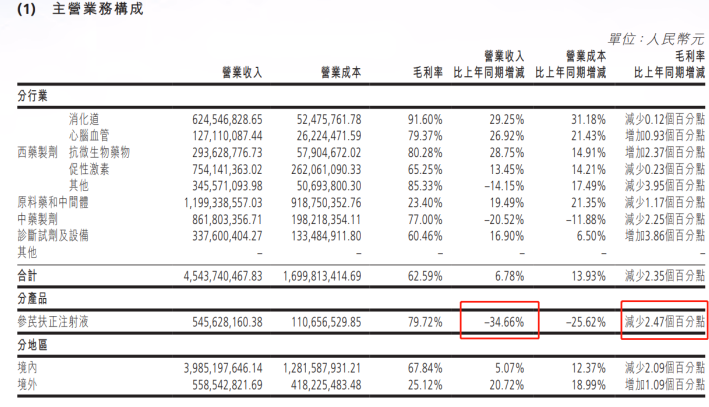

麗珠醫藥涉及的用藥領域非常繁雜,包括原料藥、中藥製劑、西藥製劑和診斷設備等好幾個板塊,而西藥製劑下還可細分幾個子版塊,比如促性激素、抗生素、心腦血管、消化道等領域的用藥。從初期主打抗生素類原料藥和普藥到如今主打腫瘤用藥和輔助生殖用藥,目前麗珠醫藥的毛利來源主要集中在中西藥製劑的兩大板塊上。

毫無疑問,麗珠集團的這兩個板塊一定各有至少一款的主打產品,才能撐起整家集團的利潤。所以麗珠醫藥有幾款核心品種,中藥製劑板塊以參芪扶正為主,而西藥製劑板塊則主要是由艾普拉唑和鼠神經生長因子做主打。

從近年來麗珠集團的毛利結構變化趨勢情況來看,中藥製劑的毛利佔比一直在縮減,與參芪扶正核心地位下降對應的,是以鼠神經生長因子為主力的西藥製劑開始發力,併逐漸佔據整體毛利的半壁江山。

不過不幸的是,參芪扶正和鼠神經生長因子這兩個品種分别受到醫保控費和限制輔助用藥的輪番炮攻,從2017年第四季度開始出現收入下滑的迹象,到2018年上半年,兩款產品對業績的貢獻已經出現不同程度的下滑。

這兩個大品種的營收、利潤佔比雙降,其實也有利好的一面,就是這個大品種對公司業績產生負面影響將隨著時間推移慢慢減弱。由於目前麗珠醫藥非常重視在單抗平台的投入,也非常迫切將主業從化藥轉移到生物創新藥的研產上,一定意義上,老品種的增長乏力意味著公司的順利過渡。不過前提是,新品種一定要抓準這塊空白。

麗珠集團的單抗項目主要由麗珠單抗承包。目前,麗珠單抗應該還有12個在研項目,其中不乏重磅級靶點(PD-1、HER2、CD20、TNF-α等等),不過,這12個項目中有半數的還處於臨床前階段。而重組人絨促性素已經是進展最快的單抗項目。換言之,麗珠醫藥的生物創新藥平台轉型,未艾。

儘管現在還未看得到結果,但是麗珠醫藥的投入是值得肯定的,起碼在資金投入上麗珠醫藥的研發支出率就要高於75%的醫藥上市公司。按照麗珠醫藥單抗項目分佈的領域來看,以CD20為靶點和以HER2為靶點原研藥分别在2018年和2019-2020年專利過期,而國内藥企中屬復宏漢霖在這兩款藥物中研發進程最前。

同别人比如果落後,那大概隻是切中的領域競爭者太多。而除了單抗項目之外,微球平台也是麗珠醫藥的一個重要發展方向。微球是一種高分子材料載體,作用是將藥物釋放藥效的過程放緩,來達到提高療效的目的。由於微球類藥物的技術壁壘較高,目前國内隻有兩家藥企的仿製藥獲批上市,而麗珠醫藥的貝依就是其中一款,因而競爭格局上還比較穩定。

不過單憑一款或幾款高壁壘的品種是很難做到拉升整個醫藥集團的業績,起碼在麗珠醫藥身上這樣的故事就是不存在的。目前麗珠醫藥面臨的最大風險來自醫保控費導緻藥品降價,像參芪扶正這類中成藥,降價幅度超預期的風險還比較高;不過好消息是,貝依是一種主流的促性腺素釋放素,重組人絨促性素一經投產,麗珠醫藥產品間的協同優勢將會體現。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享