國内最大的SUV汽車生產商之一長城汽車(601633-CN;02333-HK),經過了近十年的繁榮之後,近幾年似乎遇到危機,從2015年該公司股價創出歷史新高之後,截至2019年初,不到四年時間公司股價已經跌去了約70%;淨利潤也從2016年的106億元(人民幣,下同),下降至2017年的50.3億,明顯公司進入了前所未有的困境。

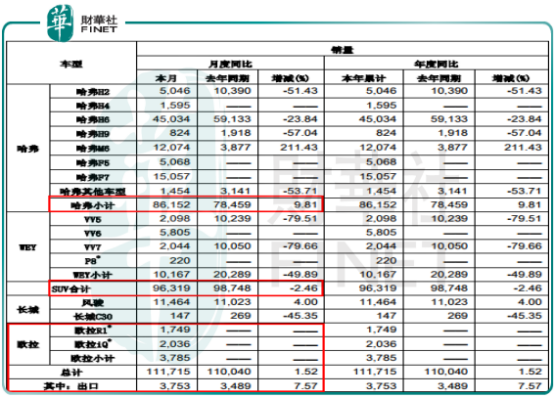

進入2019年來,長城汽車公佈了最新一期的月報,根據公司披露的數據顯示,1月共計銷售新車111,715輛,完成公司2019年年度預期銷量的9.3%,較去年同期增加1.52%,環比2018年12月的銷量133794輛,下降約13%。

具體看,1月份公司兩項主力產品,哈弗SUV售出86,152輛,同比增長9.81%;WEY銷量10167輛,同比去年20289輛下滑49.89%,公司兩項主力產品銷售合計同比減少2.46%,今年1月份長城汽車銷量提升主要靠新推出的獨立品牌歐拉銷量帶動。

整體看,從長城汽車2018年公佈的財務數據(淨利潤增長6.97%)和2019年初的銷售數據看,公司似乎已經穩住了利潤快速下滑的困境,那麽未來能否重回升勢?

長城汽車未來淨利潤能否重回增長,財華社認為這主要取決於能否推出好的產品,為公司開辟出一條新的利潤增長點。

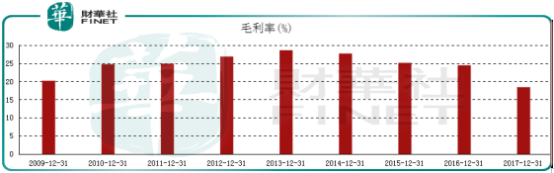

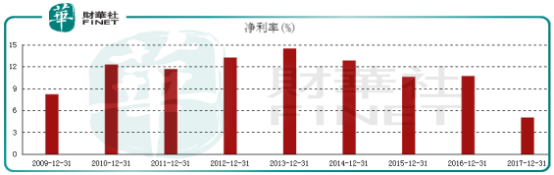

從以往數據看,長城汽車的毛利率(28.61%)自2013年見頂之後逐年下滑,截至2018年三季度該公司的毛利率隻有18.23%,再看公司淨利率會更可怕,2013年最高的時候為14.50%,到2017年末的時候公司淨利率隻有5.02%,意味著什麽?就算公司近三年時間銷量提升一倍也填補不了淨利率下滑的坑,這也是為什麽長城汽車淨利潤會出現腰斬的根本原因。

從上述數據看,我們會發現汽車製造業的護城河非常窄、競爭非常激烈,短短不到5年時間,這家汽車行業龍頭之一的公司,毛利率大幅下滑約40%,淨利率大幅下滑約70%,已經堪比週期性企業。

如果未來長城汽車想要淨利潤重回增長,我們認為公司主要目標應該在產品更新換代上,研發出具有性價比的高端車型或者在新能源汽車領域能分一杯粥,因為國内人均汽車保有量增加,已經過了簡單靠量來推動公司業績的時期,隨著近幾年國内消費升級,相比較以前消費者註重性價比,逐漸轉換成願意為好的產品付出一點溢價,但從公司實際銷售狀況和研發投入來看,似乎併不理想。

從以往長城汽車披露的數據看,截至2018年9月30日研發投入為11.70億、截至2017年9月30日研發投入為22.47億,也就是說2018年公司為了保持利潤增長,縮減了研發投入,這是非常不好的迹象,因為整個汽車行業競爭激烈,像同行業其他公司例如,上汽集團、比亞迪、吉利汽車等的研發投入都在不斷增加,誰都想在高端車型和新能源汽車領域分一杯粥。

除了長城汽車的研發投入在下滑之外,公司以往推出的高端車型WEY,上市好景不長,今年來銷量也快速減少,短期來看這種趨勢很難逆轉。也就隻有剛推出的新能源汽車歐拉銷量在保持增長,但由於推出時間短,後期能否真正成為公司的主力產品還不好說,但就研發投入來看,或許公司還需要不斷增加研發投入,使產品性能保持行業領先水平,不然,公司的新能源汽車也就隻能和高端車型一樣是開門紅,因為國内新能源汽車龍頭企業是比亞迪,產品也賣了好多年且口碑不錯,其他大型車企和新成立的新能源車企都在出新產品,如果長城汽車的新能源汽車不能比行業其他車企的產品有優勢,淘汰也是必然的。

汽車行業是一個高度競爭的行業,一旦一家企業業績出現大幅衰退,後期想要迎頭趕上是非常困難的,因為對手公司的產品已經比你做的好,現在又有大量的錢去研發投入,你則越來越難以和人家競爭。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享