李寧(02331-HK)登陸2019紐約秋冬時裝週,這是繼去年年初作為第一家中國運動品牌登陸紐約時裝週之後的第二次登台。

2018年李寧時裝週係列產品的成功,標志著經歷了從巅峰到谷底再到逐步復蘇的漫長10年。經歷了10年的震蕩,李寧開始以全新品牌形象赢得市場認可。

十年間,李寧從萬眾矚目到創紀錄的業績巅峰,大到國際化佈局,小到更換LOGO及口號,經歷了營收緊縮、行業危機、巨額虧損、創始人回歸、扭虧為盈的插曲,幾乎經歷了一個運動品牌能夠經歷的一切。

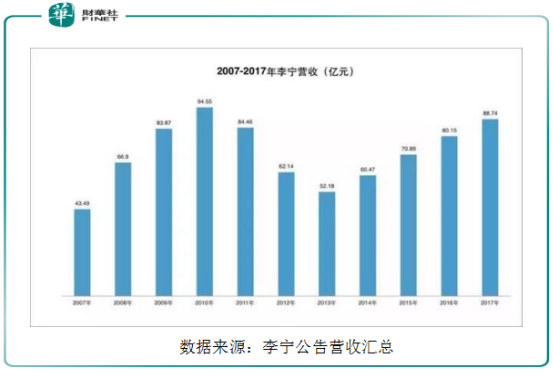

期間,李寧營收峰值為94.55億人民幣,距百億僅一步之遙;低谷時則下探到52.18億,比峰值暴跌近45%。最可怕的一點是,這兩個極值之間,僅僅相差了3個年份刻度。

1.黃金十年

2001年-2010年是運動品牌跑馬圈地的黃金十年。在此期間行業迎來高速發展,借助奧運之勢10年間李寧品牌走向巅峰。

李寧通過國際賽事合作簽約,進一步擴大品牌影響力;渠道快速擴張,從2003年1985家擴張到2010年的7915家門店;2004年李寧成功在香港上市,成為第一家上市的國内運動品牌;2008年運動鞋服行業的銷售增速達到 32.94%,而在2009年,李寧以83.87億元的營收超越在中國市場排名第二的Adidas,成為僅次於耐克的第二大品牌,穩居國產運動品牌霸主地位。這一時期,李寧的淨利潤CAGR(復合年均增長率)達到41%。

值得一提的是2008年奧運會為李寧鍍了不少金光。「體操王子」之稱的李寧本人,點燃火炬的那一刻,對於體育平台來講更是一次世界矚目的營銷宣傳。

受時間限影響,那時候的代理商眾多,租金便宜,隻要開店就一定賺錢,於是各品牌紛紛進行擴張。在廣告營銷和奧運會的加持下,消費者熱情高漲。

2001年李寧公司以7.34億營收為起點,一路激進前行。2003年營收突破10億、2005年突破20億、2006年突破30億、2008年突破60億、2009年突破80億併完成在中國市場對阿迪的趕超、2010年創下94.55億人民幣,登上巅峰。

十年巅峰路證實了李寧飛速發展,不過經歷了低谷,同樣見證了李寧的焦慮。

2.低谷的焦慮

由於此前國内運動品牌盲目擴張,2012年爆發庫存危機引發關店潮,行業進入低迷調整期。國内運動品牌的業績出現負增長,行業進入了調整低迷期。2012年到2014年李寧,三年虧損31.52億元。

歐睿國際的數據顯示,2012年和2013年,我國運動鞋服行業規模增速出現負增長,分别為-1.8%及-3.3%,行業持續低迷。

從業績來看,2011年,李寧體育開始走下坡路,業務接連下降,股價大跌16%。在整個行業艱難去庫存的背景下,李寧體育在2012迎來了1990年創立以來的首次虧損,虧損金額達到19.79億,營收同比下降24.55%。其次,行業庫存在2014年達到高點,李寧在2014年庫存為12.89億元,佔其營收的19%。

從門店來看,從2012年開始,行業内品牌服飾的門店數量開始縮減,李寧主品牌門店由11年8255家門店縮減到2015年的6133家門店;庫存危機引發的關店潮嚴重影響了李寧的業績。

這一期間完全是引動品牌危機的時間點。許多運動品牌由於無法支撐,宣佈倒閉。如泉州環球在被安踏收購時仍背負8535.6萬元的銀行貸款;曾經被眾人熟知的喜得龍、德爾惠等品牌宣佈破產。而存活下來的品牌為了清理庫存,通過折扣店將產品進行打折出售,李寧以18億元回購庫存進行清理。

庫存積壓和生存壓力,直接導緻運動品牌都選擇以極低的價格進行促銷,這一舉措嚴重破壞了品牌的形象和定位,此外受莆田高仿鞋低價在電商網站經營衝擊,國產運動品牌迎來了最大的威脅。

除此之外,李寧内部也存在嚴重的問題。

3.市場戰略失衡

1.定位失誤

李寧在2010年重塑品牌,定位「90後」一代年輕消費群體,但年輕一代消費者對於李寧品牌的認同感併不強烈,而公司以往的老客戶無法適應品牌和產品上年輕化的改變,導緻李寧的終端銷售不儘如人意,業績急速下滑。

2.定價失誤

2008年之後,李寧為提升品牌形象,產品價格有所提升,喪失了性價比優勢,造成消費者流失。結果在價格堪比國外品牌的情況下,讓年齡稍大且看重性價比的老顧客大面積流失,從而轉向其他低價國產品牌。

3.改革失敗

張志勇PPT項目無疾而終,併導緻公司内部出現内讧,李寧換帥金珍君,雖未改李寧困局,但為公司後續改革奠定基礎。李寧將公司託管給了TPG,韓國人接手後一係列「水土不服」的改革一個個宣告失敗。

不過這一切到了2015年開始截至。

2015年是李寧成立的第25個年頭,對於李寧來說這一年是一道風水嶺。所有的負面情緒在這一年開始有了轉變。

2015年李寧回歸,公司逐漸走出低谷,業績開始全面復蘇。經歷了動蕩和變革後,這一年得以扭虧為盈,營收增速從2014年的3.6%提升至17.23%,淨利1430萬。截至到2018H1李寧實現營收47.13億元,同比增長18%;歸母淨利潤達到2.69億元,同比上升42.33%。

同在這一年,李寧回歸公司擔任CEO,重啓「一切皆有可能」的品牌口號,轉型之路同時開啓。

2016年10月18日,李寧公司宣佈獲得Danskin在中國大陸和澳門地區的獨家經營權。20世紀80年代,Danskin整整十年時間穩居全美國女性緊身衣消費排行榜之首。李寧的這步棋無疑是想開拓女性運動市場,這也是各大品牌都在積極佈局的潛力市場。

此外童裝也被李寧收入法眼。李寧體育宣佈收回李寧KIDS授權,推出自營品牌李寧YOUNG。2017年上半年,李寧YOUNG在全國14個省份開設約20個銷售點,併集中於北方區域,下半年新增70家店鋪。

李寧公司通過體育賽事,加深品牌與消費者的互動聯係。成為火箭隊官方合作夥伴後,啓動李寧籃球學院,完成與火箭隊合作的青少年籃球培訓項目的完整大佈局。與此同時,公司持續為14-28歲主要籃球消費群體奉獻優質產品,爭奪這個持續增長的市場。

2015年李寧門店數量開始提升,是2011年以來首次恢復擴張,線下門店淨增507家,達到6133家;線上:李寧著重發展電商渠道,2015年電商渠道收入佔比達到8.6%,相比2014年提升3.7pct,併實現雙位數增長;2018年上半年電商渠道收入佔比同期提升2.6pct,已達到22%。

經營活動產生的現金流淨額由負轉正,風險降低。2015年李寧經營活動產生的現金流淨額達到6.87億元,相比於14年的-3.94億元轉為正值,現金流持續改善。截至2018年上半年,李寧經營活動產生的現金流淨額達到6.60億元,相比17年同期的5.89億元增長12%。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享