剁手族香港血拼的必到朝聖地——銅鑼灣,車水馬龍、遊人如織,這其中最顯眼的要數崇光旗艦店外牆的全高清LED廣告屏幕CVISION。此百貨運營商說期望通過這一絕色神器,打造IP,搶佔C位,擴大宣傳影響力。

銅鑼灣崇光百貨的「C位」主場,廣告巨屏想錯過都難

來源:財華社。

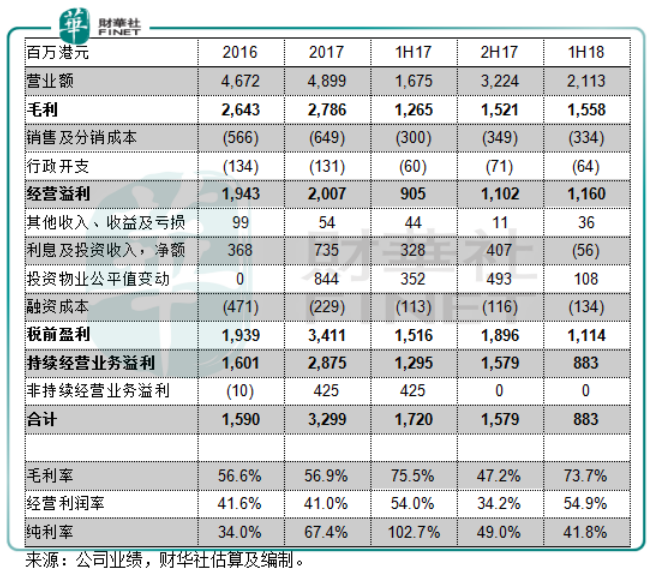

效果顯而易見。2018年上半年,崇光百貨的母公司利福國際(01212-HK)營業額同比增長26.2%,扣除銷售成本、銷售及分銷成本和行政開支後,百貨業務經營溢利同比增長28.1%,顯示出在營銷開支增長(同比增11.5%,低於營業額增幅)受到控製之下,經營效益的提升。

崇光百貨的前世今生

去香港掃貨,隻知道SaSa?Out了。

掃貨必備攻略怎能少了大名鼎鼎的崇光百貨店慶打折季一項,每年5月和11月的店慶,單看門口的長長人龍,已莫名冒出撸起袖子買買買的豪情和決心,錯過可是要等半年的。

那麽對於崇光百貨,你又了解多少?

崇光百貨(SOGO)的歷史可以追溯至日本天保元年(1830年)的二手衣服店。1969年,正式命名為SOGO,在日本各地經營同名品牌百貨店。

位於銅鑼灣的香港崇光百貨於1985年5月31日開業。

80年代的日本地產泡沫中,崇光百貨貸巨款購買房地產,緻其在90年代泡沫爆破後資不抵債,2000年因負債高達1.87兆億日元而宣佈破產,大亨劉銮雄聯合鄭裕彤共用35億港元,收購香港崇光百貨。

2004年,香港崇光百貨的控股股東利福國際在香港交易所上市。

2005年,崇光尖沙咀分店開業,但隨後因業主解約而在2012年結業。2014年,崇光尖沙咀新店開業。

到目前為止,利福國際經營銅鑼灣和尖沙咀兩間崇光百貨。

利福國際的精簡之路

利福國際早前經營香港和内地的崇光百貨,以及房地產開發業務。

2016年,利福國際將内地的百貨業務打包進利福中國(02136-HK),後者以介紹形式在香港交易所上市,利福國際的股東每持一股獲發利福中國一股,此後利福中國不再合併到利福國際的業績中。也就是說,利福中國的股東由原來的利福國際,轉為利福國際的股東,利福中國的損益由股東自行承擔,股東無需向利福國際問責。

2013年,利福國際將利福地產發展(現稱三盛控股(02183-HK))分拆在香港交易所上市。上市後,利福國際仍持有利福地產發展的59.56%權益,按附屬公司合併入賬。2017年4月,利福國際以12.93億港元(相當於每股5.18港元)出售於這一地產公司的全部權益,予在内地從事物業發展的福州三盛投資,併從出售中錄得稅前收益4億港元。

2016年11月23日,利福國際通過政府招標,以73.88億港元收購九龍東啓德發展區的一幅地皮,併計劃將其發展成兩幢商業大廈,用作零售及辦公室用途,零售部分將用作一家綜合百貨店及相關的營運設施,辦公空間將部分留作自用,其他部分出租以獲取租金收入。這個物業發展項目已於2017年12月動工,預計於2022年第二季度末前竣工。

經過這一係列的資本運作,目前利福國際專註於香港兩家崇光百貨店業務以及物業開發和投資(啓德發展區)。

利福國際發盈警

利福國際近日發佈盈利預警,預計2018年股東應佔溢利將大幅減少53%,主要因為:

3)2017年出售上述之物業發展公司的4.21億港元一次性收益,而2018年沒有類似的出售收益。

2018年上半年,利福國際股東應佔溢利同比下降48.7%,至8.83億港元。依據該公司提供的全年業績將大幅減少53%預報計算,下半年的應佔溢利跌幅或達到57.7%,意味著下半年業績將進一步惡化。

業績倒退,問題在哪?

2018年上半年,利福國際錄得收入21.13億港元,同比增長26.2%,百貨業務經營溢利(即毛利減去銷售及分銷開支、行政開支後溢利)同比增長28.1%。由此可見,其百貨業務仍保持強勁表現。

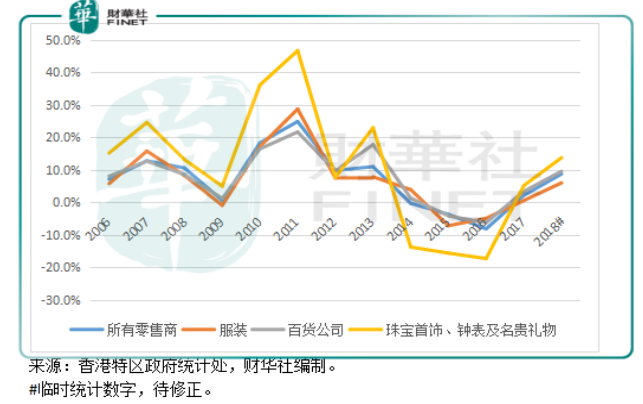

香港零售業銷售額增幅

香港的零售業統計數據顯示,2018年零售業繼續延續向上之勢。期内零售商銷貨額同比增長8.8%,服裝、百貨公司、珠寶鍾表及名貴禮品三個界别的銷貨額增幅分别為6%、9.6%和13.7%。

據此推斷,作為地區内領先的百貨店運營商,利福國際的全年百貨業務銷售及盈利應可維持不俗的增長。

那麽業績倒退,問題出在哪里?

利福國際業績摘要

從其業績中,我們發現有幾點值得留意。

劉銮鴻其人

利福國際主席劉銮鴻,人稱「細劉」,哥哥是華人置業(00127-HK)前主席劉銮雄,人稱「大劉」。除了與各大明星的精彩故事外,「大劉」劉銮雄在資本江湖上還有一個綽號——「股壇狙擊手」。「大劉」和「細劉」在投資界的故事至今仍然讓人津津樂道。

八十年代投資美債實現掙了一個億的小目標後,「大劉」劉銮雄開始狙擊控股權不穩的公司,幾輪神乎其技的資本操作為他赢得了「股壇狙擊手」的稱號,併入主老牌地產商華人置業(00127-HK)。總而言之,劉銮雄在資本市場的名號絕非浪得虛名,每樁交易都是讓人回味無窮、質量上乘的精彩案例。

早年大劉的狙擊和投資中,少不了弟弟的參與,但相較而言,弟弟劉銮鴻要低調許多。最近幾年以實物分派形式分拆利福中國和所謂的「造殼」利福地產,足見細劉的功力了得。

筆者認為,利福國際分拆利福中國除了其所列的理由外,還有一個更重要的原因:香港與内地零售業本來存在許多細微差異,香港零售業或更倚重於遊客,尤其内地遊客,因此它不僅受到消費力、經濟表現等常規零售業因素影響,還受製於匯率、旅遊業政策,所以將兩項業務分開,有利於確立兩項獨立資產的估值。

例如,在香港旅遊業蓬勃發展之時,利福國際能保持較高的估值,不緻受面對電商競爭的内地業務估值受壓所拖累。反之亦然,内地零售業務因經濟向好而獲估值提升,香港業務卻因勞動力成本上升而導緻利潤受壓,這個時候,内地業務可看高一線,而不緻受製於香港業務。

至於利福地產(出售後改稱三盛控股)的交易,出售時,此物業公司無物業相關收入,但卻通過出售讓利福國際的股東獲利4億港元。與此同時,細劉仍持有出售後之三盛控股的權益,併表示進行財務投資,不進行營運。那麽,我們來看看這筆財務投資到目前為止賺了多少錢。

2013年分拆利福地產在港上市時,招股價為1.98港元;2017年,利福國際全面退出時,買家的收購價為5.18港元,在這次出售當中,劉銮鴻個人減持5%,或2096萬股,仍保留9.97%的權益。

借助原本就在内地從事物業發展的買家福州三盛的資金、經驗和人脈,三盛投資通過多種方式獲得土地儲備,截至2018年6月30日止,三盛投資土儲60.6萬平方米,其股價也因此而水漲船高。

據傳三盛集團或將其他房地產發展項目也註入到上市公司,該公司主頁披露,其土儲高達1000多萬平方米,因此這里有很大的幻想空間。目前,三盛控股的股價為11.42港元,劉銮鴻個人仍持有9.97%的權益(4178萬股),從1.98港元到11.42港元,試想下這筆財務投資的收益有多高。

儘得「股壇狙擊手」真傳,劉銮鴻投資損手,成色幾何?

利福國際從2006年起分列投資收入一項,這麽多年來,從未有過虧損,即使是在本世紀初的金融危機之時,利福國際仍能錄得正收益,雖然金融工具公平值變動一項偶有虧損,但金額都不大,即時被穩定的利息和股息收入全部抵消。

而這一次,金融工具公平值變動的虧損高達1億多,該公司解釋是因為股票市場和資本市場波動所致。

劉銮鴻在2018年上半年的業績會中曾表示:已經在最近兩三個月内減少金融產品的投資,但由於手上仍有大筆現金,不可能不投資,而下半年市場可能更加動蕩,也就是說,下半年金融工具的公平值變動虧損可能更高。雖然真正的虧損未確認在業績中,但令人擔心的是,未來虧損是否會擴大,是否會對該公司的資產值造成永久性傷害。

近來,劉銮鴻多次增持於利福國際的股份,也許這次損手真的如其所說,隻是因為市場波動。但是,利福國際的槓桿比率(資產與股東權益之比)高達5.1倍,投資者還是應該註意相關風險。

總結

從利福國際的業績中可以看出,影響其業績表現的最重要因素有五項:1)與香港零售業氛圍直接掛鈎的百貨業;2)投資物業公平值變動(賬面損益);3)金融工具公平值變動(賬面損益);4)啓德項目的未來收益;以及5)非持續業務收益。

如前所述,對内地百貨業務和房地產開發公司的分拆和出售,帶來當期的非持續業務收益,而這是一次性款項,可以帶來的是一次性的現金流入,為其未來的投資補充彈藥。

公平值則隨市場波動而變,也與其財務狀況直接關聯。例如抵押資產在價值下跌時,可能直接產生虧損。不過當資產價值回升時,由於之前基數較低,可錄得收益。投資者需要註意的是非正常情況下的低價出售,將產生直接虧損。財務狀況轉差、資本市場和樓市下跌都有可能出現這種情況。

啓德項目是新的看點,若如期進行,應該可以成為增長驅動力。

全球經濟前景、消費信心、資金流狀況、財富效應等等,或決定了香港零售業是否景氣,從而影響該公司的百貨業表現,因此這項業務容易受到宏觀經濟的影響,經濟向好將帶動這項主營業務的收入和盈利增長,而這才是利福國際目前最倚重的產業。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享