作为国内果汁领域的绝对龙头企业汇源果汁(01886-HK),自上市以来其业绩和股价一直表现不尽如意,尤其是近两年不光股价持续下跌,扣非后的净利润也大幅亏损,并且公司在2018年3月被爆出,没有得到董事会批准,没有签订协议,也没有对外披露的情况下,汇源果汁向汇源集团旗下的北京汇源饮料食品集团有限公司(以下简称“北京汇源饮料”)借出了42.75亿贷款。

这一行为违反了港交所上市规则中关于关联交易申报、股东批准及披露的条款。如果公司在2020年1月底没有完成港交所列出的复牌条件(汇源果汁内部审查),港交所将会展开取消公司上市地位的程序。

汇源果汁上市以来股价走势图:

图片来源:同花顺

如果不是公司去年被爆出违规借款,恐怕大家都不知道曾经因可口可乐收购而出名的汇源果汁已经面临被退市。

今天我们重点来看看是什么原因让汇源果汁十年时间由家喻户晓的品牌公司,变成现在持续巨额亏损、面临退市危机的一家公司。

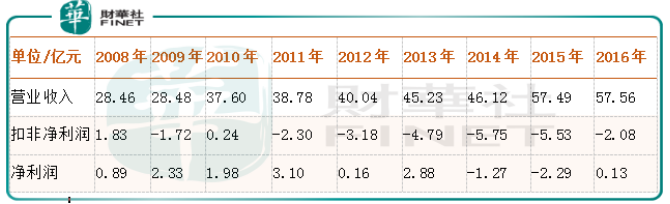

首先,我们来简单梳理一下汇源果汁近几年业绩,2008年开始该公司营业收入从28.46亿元增长至2016年的57.56亿元,刚好翻倍,虽然营收数据看增长并不快,但却逐年上涨,没有一年是下滑的,毕竟连续十年营业收入持续上涨的公司并不多见。

数据来源:WIND

如果说近十年汇源果汁营收数据平平淡淡的话,利润数据可就没那么“平淡”了,2008年至2016年之间公司净利润数据要不处于微利,要不就是亏损,一直没有好转。再看公司扣除非经常性损益之后的净利润,近六年持续亏损,亏损总金额已经高达约23.5亿元,高于公司上市之后为股东创造的净利润总和,换句话说,汇源果汁上市之后实现的净利润在扣除政府补贴以及卖资产的利润之后,不但没有为股东创造利润且还在亏损,这也是为什么公司股价上市短期冲高之后,持续下跌的根本原因。

到这里,可能会有读者疑惑,为什么汇源果汁的营收数据持续增长,但净利润却一直不见好转、且有恶化的迹象?

是原材料成本增长拉低了毛利率?还是各项费用增长挤压了净利润?

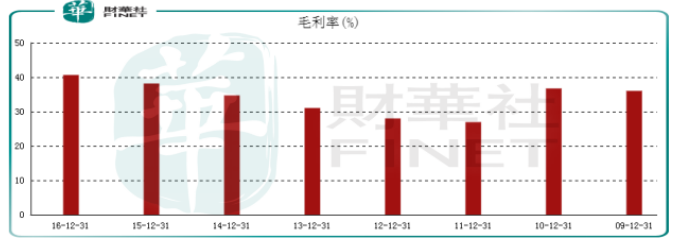

我们先来看看该公司毛利率,受益于消费升级,汇源果汁的毛利率从2011年逐年增长,到2016年公司毛利率已经超过40%,显然不管原材料成本增长多少,公司都顺利的转嫁到了消费者身上,所以在毛利率这一块不但没有给公司利润产生不利影响,相反的还贡献了一定利润。

图片来源:东方财富

那肯定问题就出在费用这一块了。首先我们来看看占公司毛利润多半的销售及分销费用,由2009年的8.46亿元增长至2016年15.29亿元(同期汇源果汁的毛利润由10.21亿元增长至23.34亿元;营业收入从28.46亿元增长至2016年的57.56亿元),增幅不到一倍,稍微低于营业收入和毛利率的增速,处于相对健康的状态。

再看行政开支,由2009年的2.84亿元增长至2016年的4.09亿元,增速不及营收和毛利润增速,说明这块的费用也没有对公司利润产生不利影响。

最后那就是财务费用了,由于汇源果汁自身盈利能力不足,规模扩张只能依靠借款,但问题是靠借款扩张规模之后,如果利润不能提升,公司就不得不面对借新还旧这种困局。

具体看,从2011年开始,汇源果汁的财务费用快速增长,截至2016年公司的从财务费用每年支出高达5.25亿元,预计2017年会继续增加,可不要小看这5.25亿元的财务费用,因为公司净利率一直处于盈亏平衡线的上下,5.25亿元的财务费用对公司举足轻重。

2016年公司这5.25亿元的财务费用主要产生于公司的短期借款(37.04亿元)和长期借款(25.91亿元),这也是造成公司亏损的主要原因。

总结:

综上所述,造成汇源果汁现在这种状况的主要原因是公司不能持续稳定的盈利,现在又面临债务压力,如若公司在未来主营业务还不能稳定实现盈利,或许公司的财务状况还会进一步恶化。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

下载财华财经APP,把握投资先机

https://www.finet.com.cn/app

更多精彩内容,请点击:

财华网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)

现代电视FINTV(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享