纵观2018年教育行业,可谓是风起云涌,泥沙俱下。

不管从政策面还是资本面上,教育领域发生了翻天覆地的变化,特别是涉足早幼教的上市企业,二级市场股价基本沦为“滑铁卢”的重灾区。

当市场不断为教育领域受政策性因素影响而为其前景堪忧之际,部分上市企业选择以“内生+外延”的方式进行并购操作,通过调节融资框架换取教育资产及标的股权。给人有种“先夯实自家底子,以备过冬”韵味。但在百舸争流的业态下,商誉减值风险随之而生。

随着教育领域政策监管框架逐步清晰,二级市场的教育股重新梳理了公司的发展方向,不断通过“内生+外延”并购方式,优化企业的业务发展模式。

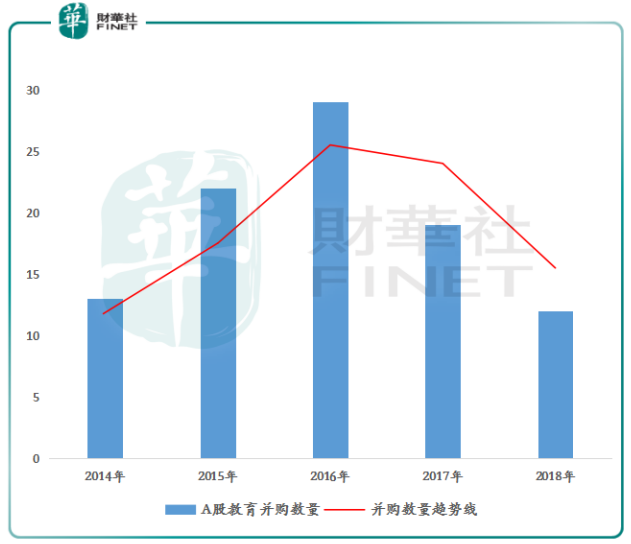

在A股教育行业近5年的并购长河中(如下图所示),并购数量随教育行业景气度升高而增加。从2014年并购数量的13笔增至2016年29笔,复合增长率达49.36%。随着2017年度整体融资环境不景气的情况下,教育股并购数量也从2016年高点降至2018年的12笔。特别是每年的9月份,该月份过往是教育行业并购的高发期,但2018年9月份教育股并购却趋于冷淡,仅仅出现一两笔小的收购;而影响因素不排除受当时《送审稿》的推出后,市场不确定性风险加大而并购事项有所减少。

然而这种冷情的并购景象并没有持续太久,在2018年底迎来转机。2018年底在监管新政推出不久后,国内融资环境也进一步宽松,为教育股并购提供良好融资筹码,进而加快了行业的整体收购步伐。对此,财华社也将近半年的A股、港股及美股市场教育相关的个股进行梳理,并将并购事项进行了粗略的统计。

A股——教育行业相关的个股及并购事项(排名不分先后):

从上图表近半年的并购事项中,我们不难发现,虽然并购事项寥寥无几,但并购涉及资金可不小。如2018年10月份,三垒股份(002621—CN),33亿元现金的方式完成收购天津美杰姆教育科技有限公司(前身为北京美杰姆教育科技股份有限公司)后,二级市场迎来了巨额并购案,亚夏汽车(002621—CN)通过收购职业教育企业中公教育,且将公司传统主营变更为教育相关的业务,重组入资合计达到185亿元;此次收购也被视作中公教育“借壳”上市A股之举。

值得注意的是,不管是三垒股份还是亚夏汽车涉及的巨额收购,两者传统主营业务并非为教育类相关的业务,均是通过重组资产或者收购股权的方式,将传统主业业务剥离出上市公司主体,进而聚焦发展教育业务。

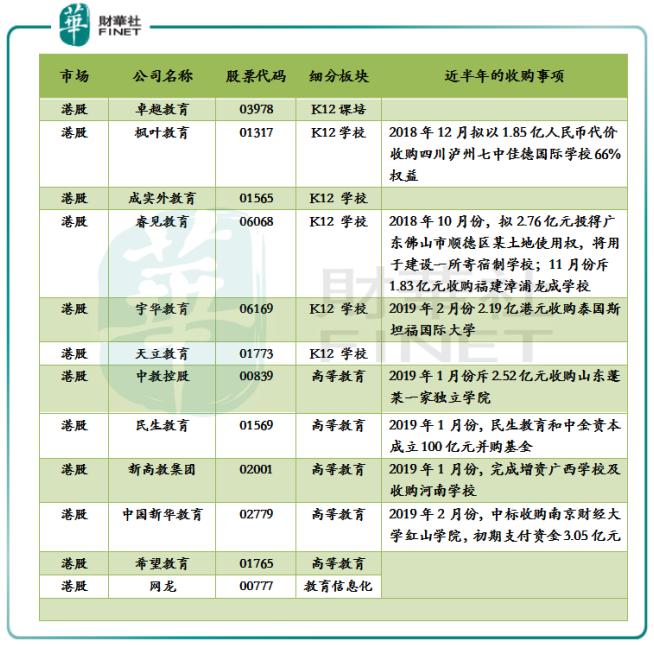

港股——教育行业相关的个股及并购事项(排名不分先后):

从上图表近半年的并购事项中,可以看出港股市场的并购事项相较于A股市场要“热闹”的多,且大部分并购时间节点都发生在2019年。其中,大部分并购事项聚焦重资产项(学校)。另外,在并购事项中比较特殊的应属2019年1月份,高等教育企业民生教育(01569—HK)与中金资本成立百亿并购基金,重点投资于民办高等教育领域,虽然并未指明投向,但后续想象空间大。

美股——教育行业相关的个股及并购事项(排名不分先后):

从美股市场的中概教育股近半年的并购事项中,大部分并购是投向轻资产项的教育服务平台与港股市场并购重资产项,存在背道而驰感觉。而这主要的原因要归于大部分中概教育股所从事的教育细分领域(课培或者线上教育)影响有关。

在中概教育股收购中,基本收购标的均属于海外教育资产。例如,红黄蓝(RYB.N)以2.15亿元收购新加坡早教集团100%股权,增强在海外的早教资产。除此之外,中概教育股收购较为频繁是K12课培企业好未来(TAL.N),短短三个月时间发起2笔收购且收购均来自不同国家。

从上述三个市场近期的并购潮中,大部分教育股均属于横向并购,并购标的均属于所处行业细分领域的资产。其中,变化较大的应属早幼教领域,基本收购标的均发生在境外,且均是早幼教服务类平台,与传统的线下资产有所不同,这其背后的原因不排除受教育政策出台的影响。

教育行业本是一个育人的地方,资本介入应该有利于企业发展及提升办学质量,但不良风险却不断滋生且壮大。特别是在部分申请上市的企业中,夹杂着社会上来历不明的资本,导致部分企业过度逐利,教育行业发展出现畸形。

随着资本介入风口越大,教育背后的问题也逐渐暴露,恶性竞争、过度逐利等问题饱受诟病,而国内又正处于去杠杆控风险时候,对教育行业监管政策就此逐步增强。《民促法实施条例(送审稿)》、《规范校外培训机构发展意见》等多部重磅法规陆续出台,不断明确了教育领域的职责及框架,并强化了教育领域的资本“红线”。

特别是在2018年底《关于学前教育深化改革规范发展的若干意见》出台,整个教育领域的政策框架愈发清晰,具体指标限制比较明确,业务细则详细且强化了教育领域的资本“红线”;基本细则囊括了学前教育、教育培训机构、民办高等学校等领域。

学前教育:从严开始,遏制资本过渡逐力

对于学前教育并不需用过多的笔墨去阐述,基本情况以反映在“入学难,学费贵”民生问题上了。学前教育长久以来就是教育行业的短板,由于学前教育的普惠性的教育资源短缺,政策保障性缺乏,造成该领域监管一直处于真空状态。导致学前教育市场鱼龙混杂等乱象重生,定价与教育质量匹配不上的问题愈发恶劣。最贴切的例子应属上市公司红黄蓝教育机构了,学费贵之外,园区管理等问题频发。

针对上述问题,监管局年底出台《关于学前教育深化改革规范发展的若干意见》,从意见中财华社也简化为以下3点:

而上述三大点也基本扼杀了以学前教育为生的上市企业,迫使其作出让步或者配置其他类教育资产。例如,近期红黄蓝更名GEH后,再以1.25亿元现金收购海外资产变身教育平台,或许就是最好的佐证。

教育培训机构:加大整改力度,提升办学资质

教育培训这两年的发展非常迅猛,一点都不逊色与学前教育扩张速度。线上线下的培训机构多如牛毛,大街小巷开设大大小小各色各样的培训机构更是数不胜数,甚至有些线下培训机构连办学资质都搞不清楚是什么,就大张旗鼓的开办起培训课程。

基于此,监管局也出台相关规定重锤治理“野蛮生长”的校外培训机构,其政策要求不亚于开办“一个小型学校”。具体办学条款细则,财华社也进行了简易划分。

2. 牌照要求(门槛):校外培训机构须经审批取得办学许可证,登记取得营业执照才能开展培训;另外若要在同一县域设立分支机构均需获得审批;

3. 培训课程要求(质量):校外培训机构学科知识培训的内容、班次、进度、上课时间等要向县级教育部门备案并向社会公布且内容不得超纲。

除此之外,线上培训办学要求并没有线下要求严格,但是基本相关牌照及师资要求都相差无几。

从上述的监管细则上看,监管局政策不断引导整个教育培训市场未来向标准化、合规化及集中化发展。而随着监管力度的不断推进,对上市企业的影响需分长短周期的。从短周期上看,随着国内整顿工作的加快进行,存在不达标的上市培训机构将加大成本项的支出,提升至办学标准,是利空。从长周期上看,是有利于教育培训机构上市公司的发展,随着不达标民间培训机构的出清,大型培训机构线上线下供给端将有所上升,是利好。

民办学校:营利性与非营利性的抉择

民办学校领域在此次监管新规中,虽然没有学前教育及教育培训冲击力大,但不确定风险也不小。

《送审稿》中,强调了对营利性学校和非营利性学校的分类管理,监管部门禁止民办学校以“非营利性”之名,行“营利性”之实,并明确了实施集团化办学的,不得通过兼并收购、加盟连锁、协议控制等方式控制非营利性民办学校。

简单的讲,民办学校要明确自身的属性。如若选择“营利性”的,要划清与非营利性资产或者义务教育类资产的界限。

而当前大部分K12民办学校及民办高校均存在非营利性办学属性。倘若后续修改版的《送审稿》出台,明确了营利性与非营利性属性的划分。那么过往以非营利办学属性从事经营活动的上市企业,若选择以营利性办学的话;税收、土地出让金补缴、教职工保障成本等将大幅上升,这对以营利性民办大学的利润影响是巨大。

留意并购后,衍生出商誉减值风险

企业在通过并购不断夯实自身资本是利好公司长远的业务发展。但是作为投资者务必留意企业并购后,是否存在高业绩承诺或者是对赌协议,以防止高商誉减值风险的发生。

商誉减值风险往往会随着一个行业竞争加剧而增加。特别是对优质资源的并购,往往是企业以高溢价收购股权且附加高的业绩承诺而换得的。

在资本市场上,教育行业就是一个典型商誉减值高发区。从上述A股近5年的并购数量中,我们可以到2015年—2016年是并购的高发期阶段,累计并购数量就达到51笔;其中不乏做出高承诺形成账上高商誉的公司。

2018年底,随着三年业绩承诺到期,叠加国内经济下行导致期间内经营压力加大,进而引发商誉减值的教育企业陡增。除此之外,财华社通过近期发布预告商誉减值的教育企业中,发现了涉及减值金额都不小(如下图所示),且回顾这个类商誉减值较大的企业,大部分是“半路出家”,其前身并非从事教育行业。

在预告商誉减值公告中,有三家公司涉及商誉减值的金额较大,分别是勤上股份(002638—CN)、立思辰(300010—CN)及全通教育(300359—CN);预计减值的金额分别为12亿元,10.4亿元及6.5亿元。

值得注意的是,减值金额最大的勤上股份,其传统业务是做照明类产品,随后在2016年通过溢价收购教育类股权,进而涉足教育领域,实现了传统照明产品业务与教育业务双主业布局。

据勤上股份公告获悉,减值12亿元的原因是“公司2016年完成对广州龙文收购形成了19.98亿元的商誉。因广州龙文2018年度实现的净利润未达到盈利预测值。”

商誉风险尚在,为何还“并购潮”?

实际上,通过近些年的教育股并购案例,我们不难发现,并购早已成为教育企业业务扩张的代名词。不管是不同时间节点政策性导向所驱,还是教育企业自身战略布局所致。通过并购教育类资产壮大自己是一种最简单、粗暴且成效最好的方法。

对于教育企业并购之事,财华社也在过往的并购案例中,咨询了参与教育机构收购相关的负责人,其表示“并购扩张相比自建学校扩张,是有存在绝对优势。自建需要时间周期长,土地使用权要相关政府审批,初期投资成本巨大,资金压力也大。通过并购就不一样了,企业直接通过收购股权方式,直接享有这座学校权益,学源及学校口碑已有积累,直接就可以用。“

另外,财华社了解到,并购同产业链的标的资产,对教育企业的资源是有对接作用,资源存在协同效应,对盈利性教育机构来讲,这种业务模式成效最好也最快。

需要注意的是,上述商誉减值风险,只是为收购资产后存在的风险项的阐述,并非一概而论。毕竟,通过并购后,公司借力壮大业绩收入的例子也不少。

举例:港股上市企业K12教育机构——枫叶教育(01317—HK),大连为起点,通过内生的收购股权的方式,业务触达全国21个城市。营业收入从2011年的3.46亿元增至2018年的13.41亿元,复合年增长率为21.35%;净利润也从2011年亏损3823亿元提升至2018年的5.43亿元。

美股市场K12课培教育企业——好未来(TAL.N),其前身是学而思在线教育平台,近些年通过内生+外延的并购方式,将公司的业务发展模式触达至不同国家跟地区。营业收入从2012年的5.89亿美元增至2018年的17.15亿美元,复合年增长为19.50%;归属股东净利润从1.3亿美元增至2018年的5.89亿美元,复合增长率为28.64%。

实际上,商誉减值风险是上市企业并购标的资产壮大自己后,需要直接面对的风险项。毕竟,资本市场讲的是“逐利”,少有人与你讲情怀。说白点,想要别人跟你,你不承诺点什么的,人家也不愿意“嫁”给你。

而对于当下教育企业来讲,随着政策监管条例逐渐清晰,教育企业通过重新定位,重新踏上内生+外延式并购是必然的。以并购方式,踏上教育领域分羹教育行业的发展红利的妖魔鬼怪也不少。

对此,投资者务必留意想半路出家,涉足教育领域的企业。部分企业往往是通过高溢价的方式,获取教育资源及技术(可以理解为打包买走的方式),而高溢价就预示着高商誉,而高商誉将加大商誉减值的风险。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

下载财华财经APP,把握投资先机

https://www.finet.com.cn/app

更多精彩内容,请点击:

财华网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)

现代电视FINTV(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享