2019年隨著國内保險企業陸陸續續發佈2018年全年的保費收入後,監管局銀保監會也在不久後發佈了2018年保險業全年保費數據; 而這份保費成績單相較往年,業績表現差強人意。

截至2018年底,保險全行業2018年實現保費收入為3.8萬億元,同增3.92%,創下近7年來的新低,且較去年保費收入增速的18.16%相比,增速動力嚴重不足。

誘發保險行業保費增速出現「急刹車」的原因,不外乎受2018年全球經濟環境增速放緩,疊加中美貿易關係緊張及美聯儲多次加息影響(人民幣承壓);另外銀保監會的成立,資管新規及理財新規的陸續出台,打破了保險過往業務模式,迫使上市保險公司從負債端往保障權益靠攏。

保險細分領域龍頭,強者恒強

雖然行業增速出現了拐點,作為家大業大的細分類保險龍頭們,保費收入卻是逆流而上且部分險企還保留雙位數增長。

截至2018年底,財華社對港股市場主要的保險上市企業保費進行梳理(如下圖)。大型保險公司中,保費增速最大歸屬中國最大的民營金融集團——中國平安(02318—HK、601318—CN),2018年保費收入為7191.44億元,同比增長18.9%;增速最低歸屬老牌保險龍頭——中國人壽(02628—HK、601628—CN),2018年保費收入為5362億元,同比增長4.7%。

在小型保險公司中,保費增速最大歸屬全球保險科技龍頭——眾安在線(06060—HK),2018年保費收入為112.23億元,同比增速高達88.4%。眾安在線的保費收入增速遠高於大型保險公司的原因不外乎與所處從事的領域有關。傳統的保險企業往往在保險某個細分領域(產壽險、健康險及財險等)内稱王,而眾安保險作為互聯網保險的龍頭,其優勢在於產品結構多樣化,保費增速自然而然強於傳統保險。

值得註意的是,在整個保險行業增速處於回調之際,在2月14日,眾安在線發佈了2019年1月份保費收入業績。據公告獲悉,眾安在線的1月份原保費收入為9.15億元,同比增長29.6%。

保費作為保險公司業績的成長因子之一,保費良好的增長一定程度上可以支撐二級市場股價的走強。然而二級市場眾安在線的股價,卻為我們呈現一出「滑鐵盧」表演;截至2018年1月2日—2019月2月15日,眾安在線股價重挫60.82%;其中,發佈1月份保費「開門紅」後,股價卻下挫4.57%至27.15港元。

保費不是保險企業業績的晴雨表嗎?為何保費持續增長,股價卻是一蹶不振呢?

三大因素持續施壓,眾安在線虧損加大

實際上,影響保險企業股價的因素是多方面的。

對於保險行業來講,保費增長對公司股價是有影響但不是絕對的,影響保險行業股價的應該分為三個因素(利率、保費及權益)。其中,利率是最長效的影響機製及變量因素(主要的影響因素);其次是保費,保費更多的是對利率負面起到緩衝的作用,也可以理解為兩者存在對衝關係;最後是權益,權益市場影響可以理解為市場的貝塔值,也與權益類產品配置有關。

通過復盤2018年保險行業走勢(如下圖),再結合每個下跌節點發生的事件進行串聯,不難發現影響因素也不外乎受到保費收入減速,投資收益不佳,利率市場承壓影響。基於多方面不利因素疊加,二級市場保險行業指數趨於回調階段。

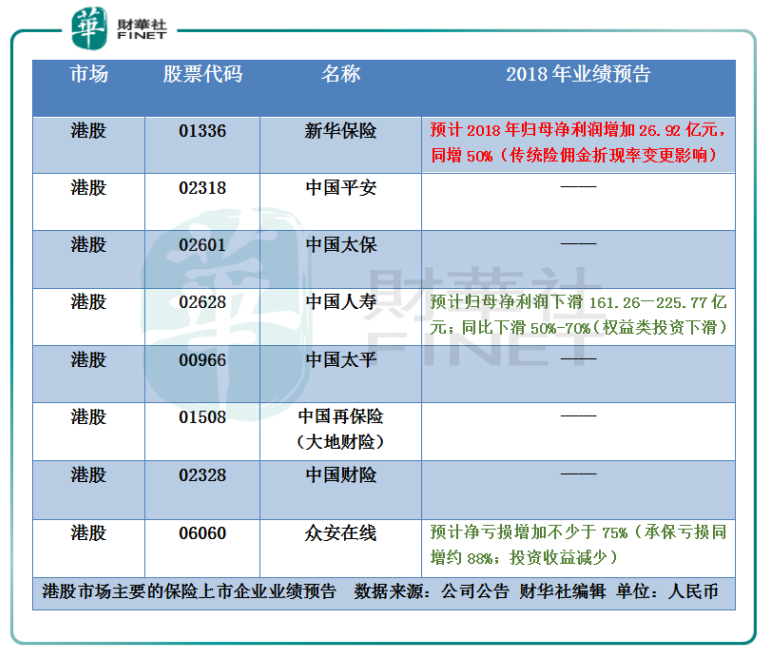

回歸保險企業2018年的業績表現,淨利潤報憂暫時居多。截止2018年2月15日,據財華社對港股市場主要的保險上市企業業績預報的不完全統計顯示(如下圖所示),2018年業績預告歸母淨利潤增加的有新華保險一家,預計全年實現歸母利潤增加26.92億元,同比增長50%;預告淨利潤出現下滑的有兩家,分别為中國人壽及眾安在線。其中眾安在線是屬於加大虧損狀態,預計淨虧損增加不少於75%。

值得我們深思的是,眾安在線全年保費收入是同增88.4%,全年淨虧損增加不少於75%。按照2017年度淨虧損9.964億元計算,眾安在線2018年虧損不少於17.437億元。

導致淨虧損加大誘因,眾安在線將原因歸於,承保虧損隨著保費收入同比快速增長約88%而增加,且投資收益(包括公允價值變動損益淨額)由於市場疲軟而減少影響。

撇除利率及權益因素的長端影響,保費同增,股價跌幅遠大於同行業。那麽該公司業務收入轉換為利潤的效用是值得深究。

調整業務機構,成效不佳

作為股東背景雄厚,首家互聯網上市保險公司眾安在線,業績表現一直飽受诟病。

眾安在線自成立以來,在三馬(馬雲,馬化騰、馬明哲)加持下,業務發展較為迅猛,業務觸達多個產業鏈,且具備一定的業務開展優勢。截止目前為止,眾安在線的渠道優勢較為明顯,其渠道可分為三部分,生活係統合作夥伴平台、保險代理及專有平台。另外其業務觸達多領域,已創建起五大生態係統(生活消費、消費金融、健康、汽車及航旅生態)。

而多生態係統佈局,產品也趨於多樣化,原保費收入也是呈現出「陡增」的態勢。原保費收入從2015年的20億元提升至今的112億元。保費收入持續高走,公司的營業收入也不斷擡升,從2015年的25.09億元提升至2017年的55.83億元,復合年增長率為92.91%。

營業收入年復合增速相對亮眼,但整體業務收入轉化為利潤的效用卻是不儘人意。截止2018的業績預告統計,公司自2017年上市以來,淨利潤均處於虧損狀態。

引發眾安在線近兩年淨利潤虧損的原因,要歸咎於近些年監管局對互聯網保險監管不斷趨緊,迫使公司的保費收入結構框架進行大的調整。另外公司的費用率趨於高位,也是導緻利潤率較低的原因。

據半年業績披露獲悉,從眾安在線的五大生態業務收入上看,消費金融、健康、汽車生態圈處於正增長態勢。而作為公司傳統生態業務生活消費及航旅卻出現負增長態勢,其中生活消費保費收入下滑幅度最大,同比下滑17%。

費用率方面,眾安在線雖優化保費收入結構影響,費用率有所下降,但整體還是處於高位。截止2018年上半年,公司的費用率為69.8%,同比下降6.7個百分點。除了費用率處於高位外,眾安在線的綜合成本仍高達124%,這意味著公司雖然在做優化五大生態業務收入佔比結構,但從成本端表現上看,成效併不樂觀。

除此之外,眾安在線近些年的發展戰略上,也保守二級市場投資者爭議。例如,眾安在線的區塊鏈產業生態的佈局。畢竟,當前公司業績正處於「蟄伏期」階段,若加大了區塊鏈技術領域投入,初期投入費用(基礎設施及技術研發費用)是巨大的,成本端承壓將加大。如此一來,股東的權益也將受到不同程度的損害。

結語:

一方面,影響保險行業股價主要因素保費、利率及權益(不考慮險企的EV價值)。當市場出現兩個影響因素趨於調整階段,即使另一大因素有著不錯表現,但單一因素的對衝力道是有限。

另一方面,需要考慮公司的業績表現,特别是金融類(保險、銀行及券商)的上市企業,利潤收入的好壞也會直接影響股價的表現。

作者:沈少鴻

編輯:張駿芬

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享