引言:在2005年至2010年之間,如果有人問乳企的龍頭公司是哪家,估計大家都會說蒙牛乳業,因為2001年至2010年算是蒙牛的黃金十年,這期間蒙牛的營業額和淨利潤都快速超越伊利股份,但在三鹿事件和牛根生離開之後的近十年,蒙牛的營收和淨利潤逐漸落後於伊利,直到2017年末,蒙牛的淨利潤隻有伊利的約三分之一。

那麽,下一個十年蒙牛乳業能否再次重回輝煌呢?

人物介紹:

伊利股份(600887-CN)和蒙牛乳業(02319-HK)這兩家全國最大乳企,在20年前卻隻有伊利一家獨大,曾經蒙牛的創始人牛根生也是從伊利的基層員工幹起,通過努力擔任副總裁,但在牛根生擔任伊利副總裁之後和當時的董事長在公司戰略發展上存在分歧,之後牛根生離開伊利,在1999年成立現在的蒙牛乳業。

蒙牛業績VS伊利業績

牛根生成立蒙牛之後的短短6年、7年時間,其營業額和淨利潤都已經超越伊利成為正真的行業龍頭。

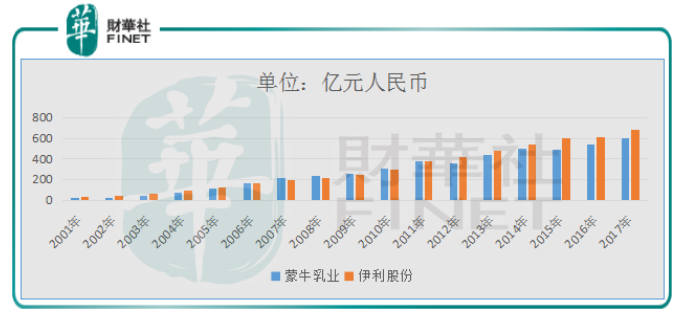

具體看,在2001年至2006年之間蒙牛把與伊利的營收差距做到隻有不到1億元,淨利潤已經超過伊利,到了2007年,蒙牛營收和淨利潤都超越伊利,營收達213.18億元,而伊利只有193.60億元,蒙牛成為國内第一家營收過200億元的乳企。

從牛根生創立蒙牛到超過國内第一大乳企伊利隻用了不到8年時間,絕對是個奇迹。

下圖為蒙牛乳業和伊利股份2001年至2017年的營業額走勢圖:

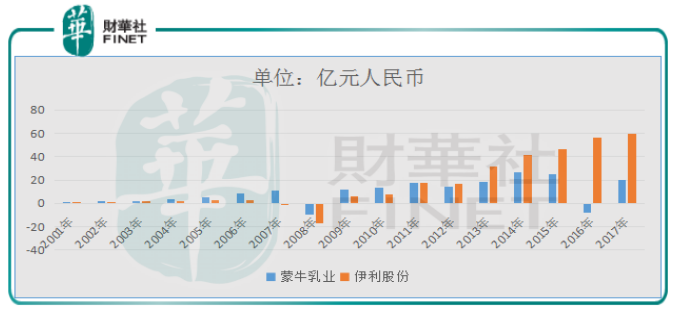

下圖為蒙牛乳業和伊利股份2001年至2017年的淨利潤走勢圖:

然而,「英雄命短」,蒙牛的營收超過伊利三年之後,伊利開始迎頭趕上,在2011年以後,伊利的營收數據反超蒙牛之後就一直領先,淨利潤更是節節高升,反觀蒙牛這幾年淨利潤不但沒有增長,且在2016年出現虧損。

那麽,是什麽原因讓牛根生創立蒙牛之後的7年、8年,營收和淨利潤都突飛猛進、一度成為行業龍頭?又是什麽原因導致衰退?

借助精準營銷、蒙牛快速成長

首先,對於第一個問題,蒙牛為什麽短短幾年時間可以成長為行業第一?公司的靈魂人物牛根生絕對不能忽視,牛根生帶領幾個合夥人建立了一支高執行力、高凝聚力的創始團隊,這也是蒙牛可以短期内,從企業創立做到行業第一的重要原因。

另外,蒙牛的快速崛起與當時的乳製品行業快速發展和同質化嚴重有重要關係。根據數據顯示在1997年至2007年之間,國内的UHT(超高溫處理過的奶)在全國範圍快速推廣,行業規模增長了4倍多,年復合增速高達16.5%,這也是蒙牛可以快速發展的重要原因之一。但是在乳製品行業快速發展的時期,整個行業同質化嚴重,對各大乳企而言,建立品牌和佔領市場份額尤其重要。

蒙牛確立了先開拓市場在建廠的戰略,公司通過建立大商製渠道策略和借助熱點事件營銷獲得快速增長。

大商製和熱點事件精準營銷幫助公司快速成長。在蒙牛剛起步的前十年銷售渠道採取大商制,這種方式在企業規模較小的時候,公司能夠以較低的成本快速拓展銷售網絡,適應正處於快速發展期的蒙牛,但隨著經銷商的壯大,其對蒙牛的議價能力也不斷加強。

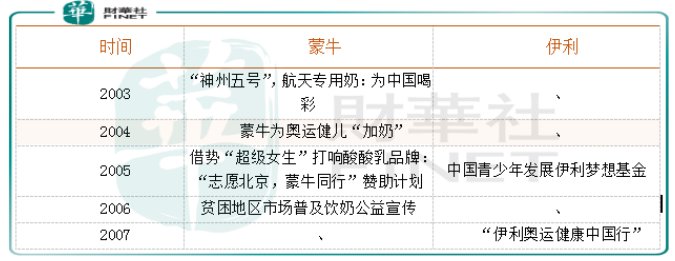

另外,在2007年之前伊利的廣告營銷較少,蒙牛廣告營銷較多,例如:2003年「神舟五號」航天專用奶、2004年蒙牛為奧運健兒「加奶」,2005年超級女聲成為現象級事件,蒙牛冠名超級女聲並以「酸酸甜甜就是我」的口號迅速打開知名度,相比較伊利這一塊的營銷就比較薄弱。

正是因為以上這幾種因素(1.有一支激情、凝聚力的團隊2.行業高速增長3.精準的營銷策略),使蒙牛高速成長為行業龍頭。

但這種高成長的背後,公司也積累了不少風險,例如,先前確立的先做市場、後建廠的策略,導致公司在2010年之前對上遊原奶市場佈局欠缺。

三聚氰胺事件導致風險暴露

有句諺語說是「退潮了,才能知道誰在裸泳」,蒙牛則就是那個為了遊個好成績,下水時候連褲子都沒來得及穿。

2008年是中國乳企發展的分水嶺,在奶業的三聚氰胺事件發生之後,國產乳品銷量快速下降,人均乳品消費由2007年的17.8千克下降至15.8千克,乳企巨頭三鹿倒閉,伊利、蒙牛這種行業龍頭的企業也都面臨巨額虧損,全國乃至世界對中國乳業都極大不信任,國外乳品公司加快搶奪國内乳企的市場份額,在此背景下,政府加強乳企的質量監管,嚴控上遊奶源質量。

也正是因為三聚氰胺事件,消費者對於沒法保證上遊原材料質量的乳企都產生了質疑,這也改變了整個乳企的發展戰略,以前那種隻註重營銷,不註重質量的發展方式進行不下去了,因為畢竟是全民都吃到嘴里的東西,如不能保證上遊原材料的安全,等到爆發問題的時候,可能對企業來說就是毀滅性打擊。

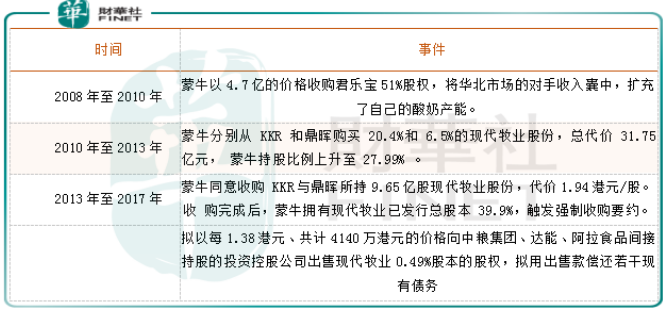

因此,不管是蒙牛還是伊利都在三聚氰胺事件後加快對於上遊原奶基地的建設和併購。

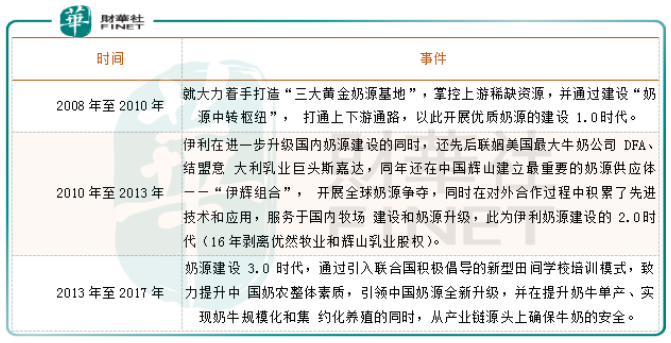

伊利在三聚氰胺事件後對奶源的佈局:

蒙牛在三聚氰胺事件後對奶源的佈局:

從兩家公司對奶源的佈局來看,伊利採取多元化佈局,自己建廠和加強與上遊產業鏈深度合作的方式,蒙牛還是以快為主,重點採取併購的方式,最著名就屬蒙牛要約收購掌握優質奶源的現代牧業。

這兩個企業對上遊原奶的佈局採取不同戰略方式,所造成的差距就是在2016年原奶產量過剩、價格下跌的過程,蒙牛承受巨額虧損,而伊利相對多元化的佈局,有效的避免這種衝擊。

另外,上面我們已經提到過的蒙牛和伊利對下遊銷售的佈局,也是造成蒙牛和伊利差距的重要原因之一。

在下遊渠道的佈局上,伊利採用現代渠道管理體係,銷售人員協助經銷商開拓市場維護終端;蒙牛實行大商製策略。

這兩種不同的策略對於蒙牛來說,規模逐漸增大之後,培育了一批實力雄厚的經銷商,這批經銷商的銷售狀況已經對蒙牛業績產生較大的影響,蒙牛不得不拿出一部分銷售費用去補貼這批大經銷商,反觀伊利,渠道採取扁平化、精細化管理,公司不斷增加銷售人員直控終端,造成的區别就是伊利對於下遊渠道的掌控較蒙牛有優勢。

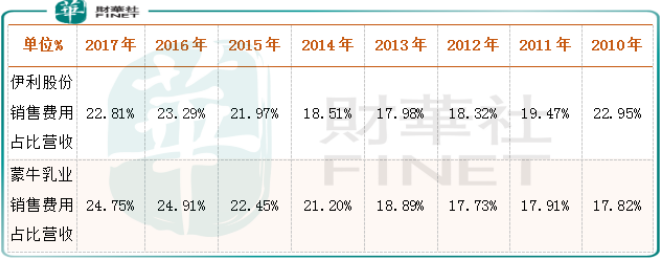

在銷售費用上,蒙牛和伊利近幾年都在逐步在提高銷售費用佔比。在2017年伊利銷售費用佔比為22.81%,蒙牛為24.75%,蒙牛比伊利的高1.94個百分點,然而,在2010年的時候伊利銷售費用佔比蒙牛要高出5.13個百分點,這也是蒙牛大商製的缺陷,公司越大,需要越來越多的錢去推動渠道營銷。

另外,據兩家公司最新一期的財報看(2017年),伊利銷售費用中主要支出是廣告營銷費,廣告營銷費支出82.06億元(佔比營業收入12.05%),蒙牛廣告營銷費為50.83億元(佔比營業收入8.43%),不管是從金額還是佔比上,伊利對於廣告營銷的投入都高於蒙牛。

伊利的強廣告營銷費用投入有助於加深公司品牌建設,有助於建立公司長久的競爭力,蒙牛銷售費用則更傾斜於渠道,這也是公司的大商製所決定,不利於公司長久的品牌建設。

最後,我們再從財務角度來談談,兩公司不同的戰略佈局會給財務狀況帶來哪些影響?

首先,我們來看看兩公司在三聚氰胺事件之後的毛利率,在2010年至2014年之間,蒙牛的毛利率差距逐漸與伊利縮小,是什麽原因呢?

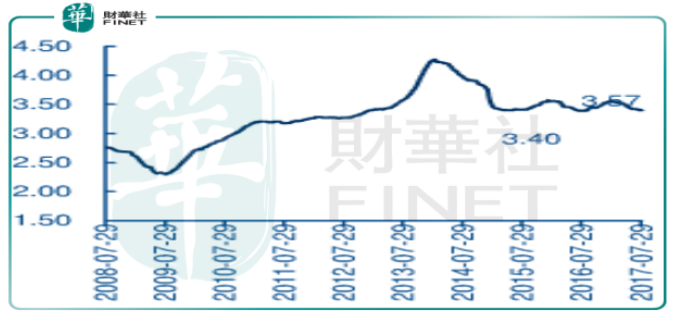

根據農業部公佈數據,2009年至2014年之間,原奶價格一直處於上漲週期,這對於重點佈局上遊原奶市場的蒙牛乳業會有非常大的優勢。

2008年至2017年原奶價格(元/公斤)變動:

反映至毛利率上,2010年至2014年蒙牛的毛利率一直上行,伊利的則基本維持不變,到2014年末兩家公司的毛利率基本持平,2014年下半年原奶價格快速下跌之後一直維持低位,蒙牛的毛利率也和伊利再次拉開差距。另外,關於毛利率伊利一直高於蒙牛還有一個重要因素就是伊利的高毛利產品佈局時間早,佔比多,例如,毛利率較高的奶粉業務伊利就比蒙牛佈局早,市場份額高。

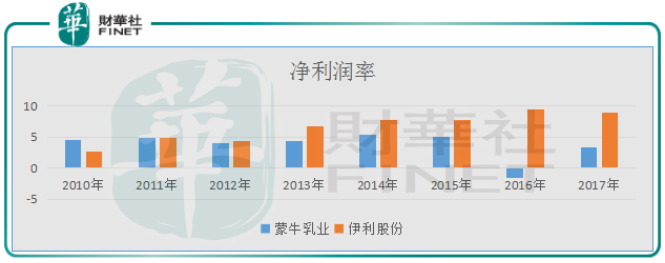

如果再看淨利率那就差距更大,尤其是2011年之後,蒙牛淨利率逐漸和伊利差距越來越大,這其中的主要原因有兩個:

其一,隨著蒙牛規模增大,以前大商製的渠道策略越來越需要較多的資金激活渠道的積極性,以前公司大商製低成本的優勢逐漸消失,相反的是,隨著大經銷商議價能力增強,以前優勢已經成為現在的劣勢。

其二,蒙牛收購的雅士利和現代牧業均沒有給公司帶來淨利潤,反而拖累了業績,這兩家公司自蒙牛收購之後,業績狀況一年不如一年,到2016年兩家公司均出現巨額虧損,這也是導致蒙牛2016年虧損的重要原因。

雖然,直到2018年蒙牛的淨利率(前三季度淨利率4.81%)有所好轉,但和伊利(2018年前三季度淨利率8.31%)相比差距還是不少,那麽,未來蒙牛乳業能否追趕伊利股份、甚至再次超越呢?

蒙牛短期淨利潤彈性大於伊利

一個企業的競爭優勢不是一天、兩天形成的,伊利上遊成本控製和下遊銷售費用控製都比蒙牛要好,所以近幾年來看,蒙牛淨利潤要想超越伊利概率不大,但蒙牛淨利潤的彈性要比伊利高。

這是因為蒙牛戰略佈局傾向於一體化,上遊原奶價格變化對公司毛利率有較大影響,但原奶價格經過幾年底部盤整之後,預計未來兩年逐漸回暖概率較大;另外,蒙牛總裁盧敏放曾表示未來一兩年現代牧業和雅士利都是公司短期業績的發力點,這也是為什麽我們認為短期來看蒙牛業績彈性高於伊利的原因。

如果蒙牛淨利潤要想拉平或者超越伊利,我們認為以下幾個方面是公司需要調整的:

一、以前渠道大商製的營銷策略一定要改變,因為隨著蒙牛規模越來越大,大商議價能力增強,公司對於渠道的掌控越來越弱,相反的投入資金還會不斷增長,這會導致蒙牛這塊成本佔比一直高於伊利。

二、高毛利率產品佈局要繼續提高,這塊我們也看到公司近幾年在做一些併購,例如,併購雅士利、現代牧業,但未來能否和公司戰略形成協同效應還需要繼續關註。

三、蒙牛對於上遊原材料佈局喜憂參半,因為乳業公司的成本佔比較重,蒙牛傾向一體化佈局,上遊原材價格變動對公司毛利率影響較大,使公司毛利率具有一定週期性。

以上三點是我們看到蒙牛和伊利存在差距的一些地方,尤其是渠道的營銷策略,大商製佔去公司更多的資源,卻創造不出較高的效益,這影響公司戰略的發展。

結論:

短期來看蒙牛乳業的業績具有較高的彈性,但不確定性較強,長期來看,蒙牛乳業和伊利股份還有較大的差距,如果蒙牛乳業不能解決公司渠道銷售的問題,長期看,或許這種差距會一直持續。

數據支持:國信證券研究所、中信證券研究所支持

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享