成也石油,败也石油,石油至今仍是世界各国的主要使用能源。在上个世纪80年代,美国使用石油最终打垮了苏联的经济。

石油对世界上任何一个国家的经济意义的重要性不言而喻,而石油管道承担着能量运输的使命。石油管道具有运量大、不受气候和地面其他因素限制、可连续作业以及成本低等优点,市场空间巨大。

我国管道建设历史以将近一个世纪,纵横交错的管道网也催生了众多的石油管道生产商,中国最大的私营石油专用管制造商达力普控股有限公司(下称“达力普”)则开启了赴港上市之旅。

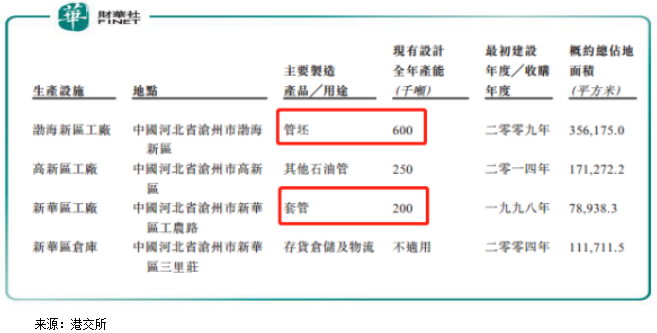

达力普总部位于连接东北平原与华北平原地带的河北省沧州市,公司三间生产设施及一间仓库均位于沧州市。从我国油田位置和对石油需求大的地区上看,沧州市正是处于东北油气向南输送的关键地位,即位于北气南送的交通要塞。从这个角度来看,达力普选的地址很妙,具有地域上的优势,因为销售石油专用管主要取决于客户所在地,以及客户建设项目地点。

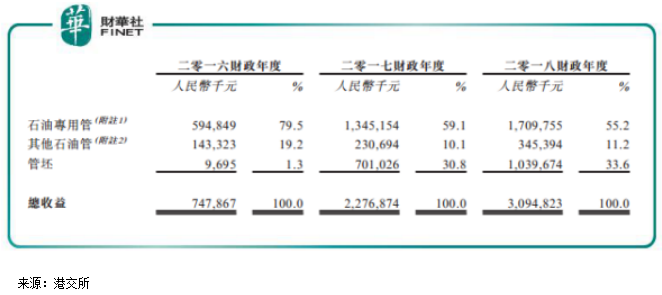

达力普的产品主要是石油专用管,其他石油管和管坯也是其两大产品,然而,这一产品结构似乎正在发生转变。2016-2018财年,达力普主营结构变化十分明显,专用管业务收入占比逐年下降,而管坯业务收入大增,营收复合增长率高达935.3%,成为公司总营收三连跳的关键。从主营结构的变化可以看出,达力普正通过产品组合结构的调整,寻求降低单一产品及业务因素对公司造成的经营影响。

达力普石油专用管业务无论是从营收增速还是营收占比看,表现均落后于其他石油管和管坯业务。那么,我们不禁要问,作为中国石油专用管私营制造商的NO 1,拥有20年历史的良好声誉以及地理位置,拥有三大国有石油公司之一的成员作为客户还算稳定,达力普如此调整其历年来的盈利大头——石油专用管业务,是有何计划?还是有难言之隐?

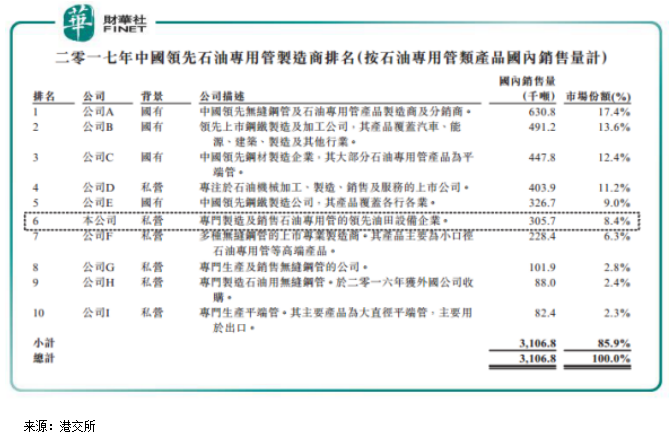

1、避开与行业巨头的正面交锋。目前,我国原油、成品油、天然气长距离输送管道基本上是由中石油(00857-HK)和中石化(00386-HK)下属管道公司建设,实质上已经形成了对油气管输行业的垄断。根据灼识咨询报告,2017年中国前三大石油专用管道制造商都有国有资产为背景,市场份额分别达17.4%、13.6%及12.4%,拥有雄厚的财力和竞争力。一直以来,管道建设的招标,更多是向石油系统内企业倾斜。

国内油气生产和管道上下游垄断的现状,让众多的民营管道制造企业面临竞争压力,存在天然气管网的互联互通和管道建设滞后的问题。最近有消息称,石油天然气管道公司组建方案已获批,并列入2019年国资委重点工作计划,有望于今年年内正式成立。新公司将通过收购“三桶油”的存量相关资产,通过市场化方式对管道公司进行运营,并将寻求上市。

为了避开过多的与三大石油专用管道制造商的正面交锋,达力普近年来对石油专用管生产线的产能扩充十分有限。一期扩张产能后,达力普石油专用管全年产能增加10万吨,预计二期石油专用管产能扩张亦为10万吨;而一期其他石油管产能扩张30万吨,二期其他石油管和管坯产能扩张25万及40万吨。

1998年公司成立至今,达力普套管现有设计产能并没有大幅度的扩张,新华区套管工厂的现有设计全年产能不及管坯的一半,也低于其他石油管。所以,这就是管坯产品为何在收益上大幅超越石油专用管的原因。

更为让管道制造商看到前景的是,我国管坯市场分散,有数百名管坯生产商,而无市场领导者,管坯作为平端管及其他无缝钢管的原材料,由于下游需求不断上升,其于中国的产量将维持高增长。

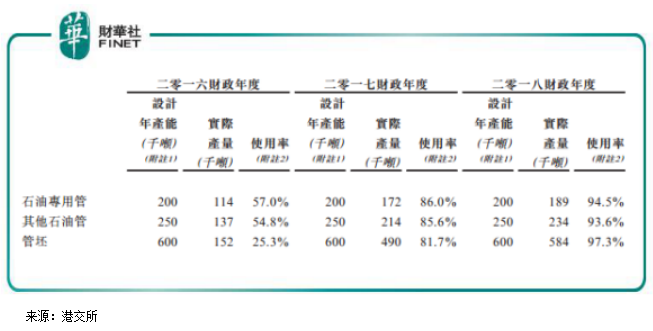

从使用率看,达力普管坯业务的使用率近两年来飙升,由2016财年的25.3%增至2018财年的97.3%,超过石油专用管和其他石油管分别为94.5%及93.6%的使用率。

目前,达力普产品组合还算挺完整,并没有前几年过于依赖专用石油管道业务,这样一来公司受单一业务供需关系对行业发展影响的程度大大降低。

2016-2018财年,达力普实现营收分别为7.48亿元(人民币,下同)、22.77亿元及30.95亿元,三年复合增长率为103.41%;净利润方面表现也不错,2018年实现净利润3亿元,相比于2017年的2.32亿元增长30%。

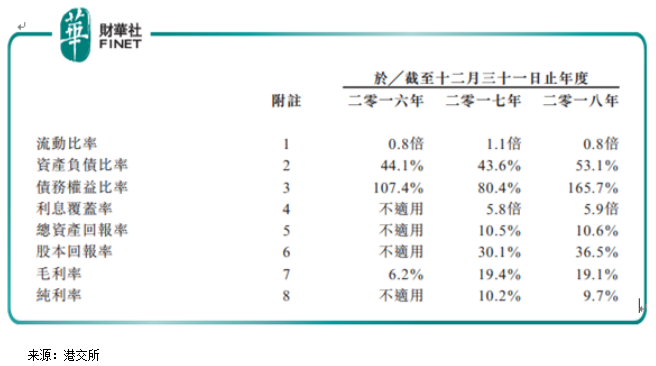

达力普2016-2018财年毛利率分别为6.2%、19.4%及19.1%,2017财年营收规模的快速增长是提升毛利空间增长的主要原因之一。

即便拥有相对稳定的业务以及可观的利润,达力普的日子并没有想象中那么好过。

招股书资料显示,达力普2016-2018财年负债比率分别为44.1%、43.6%及53.1%,期内银行计息借款总额分别为8.09亿元、11.07亿元和16.55亿元。这部分资金大部分是有抵押的借款,其中短期有抵押贷款6.97亿元,长期有抵押贷款4.1亿元。

银行借款大幅攀升主要是因为达力普正在进行产能扩张计划而需要大量资金。招股书显示,达力普渤海新区工厂将会分为2期建设,一期预计到2019年6月投入商业生产,该期总投资约8.81亿元,已投入5.46亿元,剩下的3.35亿元将在2019年上半年筹集,因此达力普的财务压力将加大。

随着达力普不断进行产能扩张,渤海新区工厂将会继续消耗更多的资金,这种高负债、紧张的现金流状况将会持续,上市融资很迫切。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享