自从拼多多异军突起,电商江湖细分领域再现“火烧连营”,传统电商巨头京东、阿里、苏宁均推出拼购业务或产品,引流、增收各有打算。

其实细数拼购业务,“社交+电商”或只是一个新名词。拼购无非走得是“低价、量销”模式,这个说白就是“农贸市场”路线,三四线小城、再垂直的村镇大集上,都聚集大量低廉的高频次快消品,而巨头们,就是将这些物品打包成“新物种”,以批发模式叫卖。

但也不可否认,这些低端商品不仅解决了价格敏感性用户,对那些高频快消品的需要,还挽救了一批曾被淘宝抛弃的小制造厂家、小手工业者等,自然也成国家大力扶持的香饽饽。

此种背景下诞生的京东拼购业务,在成立之初,或许更多是为对抗拼多多,电商流量红利减退,以保住现有用户份额。但自2018年底正式成立拼购业务部后,有京东平台背书,拼购业务成了京东又一项特色业务,且极具想象空间。

京东用户覆盖国内最大的中等收入消费群体,主要以男性用户和一二线城市人群为主,女性用户群体和三四线及以下城市用户较弱,拼购业务则正好弥补了这块缺憾,成渠道下沉新引擎。

面对三四线城市电商红利,京东拼购能在淘宝、拼多多、苏宁易购等一众新敌旧恨中突围吗?

互联网人口红利日渐式微,拼购模式又成电商突围又一利器。京东2018年对公司架构进行全面升级,新设拼购业务部,提升社交电商战略地位。截至2018年年底,京东拼购商家总数已达到13.5万家,覆盖所有零售品类。

有京东平台背书,以及在商家准入门槛的把关,京东拼购厚积薄发,很快就在拼购电商“纯低价”策略中杀出重围。

京东拼购上线于2018年4月,依托依托京东APP(拥有“9.9 元拼”一级入口)、京东微信购物、京东手Q购物、京东拼购小程序等六大无线场景深挖腾讯十亿级流量。2018年底京东新设拼购事业部,2019年1月启动拼购企业店招募。

新业务同样沿用自营、个人商家和企业商家三种模式,京东仅收取1%佣金率(主场5%)吸引商家入驻。

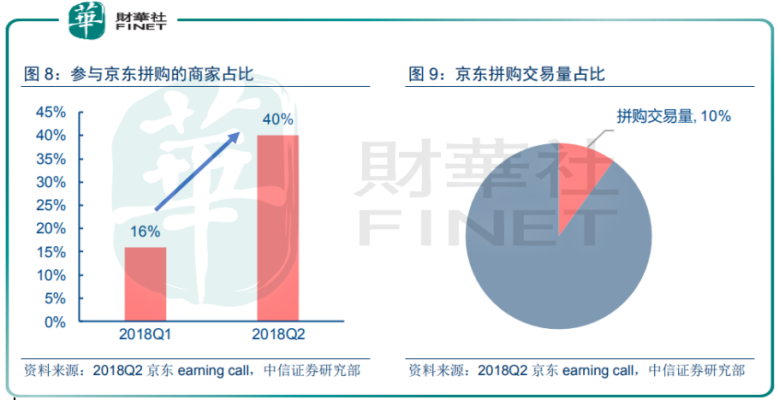

中信证券数据显示,2018年第2季度,参与京东拼团商家占比由第一季度的16%提升至40%,拼购交易量占比提升至10%,增长迅猛。618活动期间,京东拼购订单量同增近24倍,下单用户数同增超17倍,日均新用户数环比增长280%。

京东近日发布的第四季财报提及,截至2018年底,京东拼购商家总数已达到13.5万家,覆盖所有零售品类。兼具京东品质购物基因及社交基因的京东拼购,已成为社交电商生态引领者。

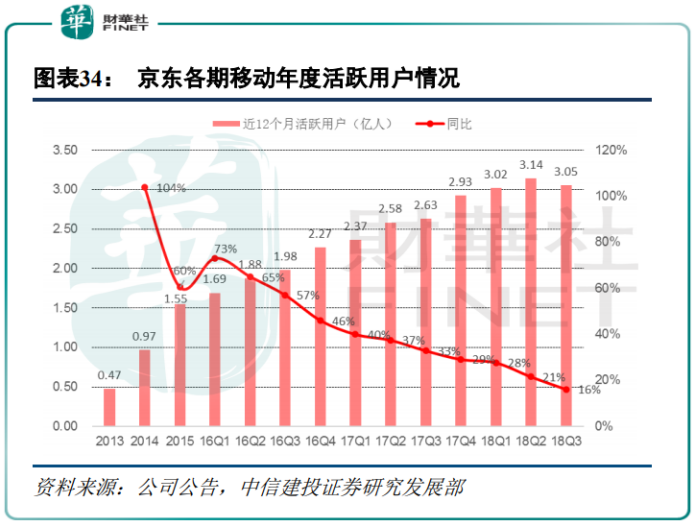

流量红利消失殆尽,电商用户增速大幅放缓甚至出现负增长,京东也不例外,最新数据显示,其年移动活跃用户由2013年的0.47亿人增至2017年的2.93亿人,CAGR为58%。

2018年以来用户规模突破3亿人。但同比增速自2016第二季度以来已连续10个季度下滑,2018第三季度更是首次环比下滑2.7%至3.05亿人。

这个数据放缓也与一二线城市经过长期精耕细作,用户增长红利基本到头有关,京东用户覆盖这些城市中等收入消费群体,主要以男性用户和一二线城市人群为主。女性用户群体和三四线及以下城市用户较弱,拼购业务则正好弥补了这块缺憾,渠道下沉新引擎。据京东拼购同期披露数字显示,京东拼购年内用户规模增幅达10倍,首购用户增幅达26倍。

京东零售子集团CEO徐雷表示,拼购业务对于京东零售业务向低线城市下沉起到非常好的作用,带来以前京东面对的主流市场以外的用户。同时,对于在以微信市场为代表的社交生态中发掘低线城市用户和女性用户的帮助非常大。

除了继续保持对拼购和微信市场的投入和关注外,徐雷称,平台还将重点打造更适合拼购和微信市场供应链的能力,将进行与拼购相应APP的开发和推进。

关于市场关注的新用户拓展方面,徐雷表示,除渠道下沉外,京东2019年还将继续丰富营销场景,包括微信、线下和社区等不同营销场所,增加与新用户的接触点。

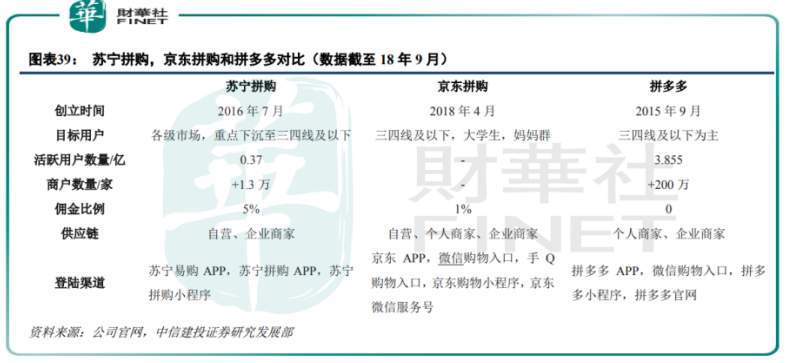

拓展三四线市场,是京东集团今年重要目标,也注定与统领这块领域的王者势必一战。

京东拼购业务仍处于起步阶段,总体拼购业务量还不大。财华社就拼购业务采访京东集团,截至发稿时尚未收到对方提供的关于拼购的具体细节。不过从京东新发布的第四季度财报看,其商品交易总额(GMV)5144亿元人民币,去年同期4034亿元,同比增长27.5%,增速算是稳定。

拼多多在2018第四季度实现2056亿的GMV,同比增长高达161%,虽然体量只有京东的40%,但这高速的增长也是在宏观经济不理想的环境下发生的。

但京东的想象力在于产品的交叉销售,比如把通过拼购拉来的低单价客户转化为商城的典型客户,以提高留存率和客单价。

短期来看,拼购业务是京东制敌拼多多的防御之术,虽然都背靠腾讯,但京东好似已经过错“天时地利人和”,此时入局拼购业务,已经很难比拼多多的获客成本更低。

不过拼多多在追求低成本的同时,也难以逃脱当年人们诟病淘宝假货的命运,售假货、卖次品等负面新闻,让其苦不堪言,甚至有影响市值的风险。

京东则采取“低价高质”的策略,想避开这一“绊脚石”,不过在五六十八线的大妈群中,唯有低价才是永恒,想保持“高质”是需要付出努力的。

综合来看,京东拼购虽然是后起之秀,但是凭借其自身口碑、品控、服务和供应链等优势,外加微信入口的支持,以及接下来一系列资源倾斜政策,京东拼购赶超拼多多,指日可待。

相反拼多多则危险许多,一边要处理各种负面新闻,一边还要应付巨头们的拦截,更重要的还要建立起自己完善的供应链体系,运营体系,拼多多需要更加努力。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享