资本市场的沽空机构犹如当代的先进隐形战斗机,来之时形同幽灵,让被狙击对象措不及防,股价窜动、高层震动、市场惊愕,让不明真相的吃瓜群众多了一份乐趣。

大到行业巨头上市公司,小到行业细分领域的小企业,沽空机构从不手软。这一次,又一家沽空机构盯上了医药行业的明星股——中国中药(00570-HK)。在业绩节节攀升,产业链不断完善之际,此次狙击报告无疑泼了中国中药一盆冷水。

2月22日早上,沽空机构GMT Research(下称GMT)发布了对中国中药的沽空报告。GMT对中国中药的指控包括:公司不到一年时间有8名董事及CFO离职,公司正在试图淡化董事跳槽潮带来的影响;公司在香港透过买壳上市避开监管;营运资金不足,财务状况存在严重问题。GMT建议投资者规避或卖出。

该报告称,中国中药在过去一年中有8名董事及一名CFO离职。该公司最初的业务在美国上市令人失望,随后被私有化。之后该公司通过借壳上市绕开监管机构,并在香港上市。且由于营运资金不足,可能存在成本资本化及类似欺诈的特点,该公司的财务状况存在严重问题。此外,来自关联方的收购也会引发额外的管理问题。鉴于上述担忧,GMT建议投资者避免参与该股或者卖出。

GMT沽空报告发出后,中国中药当日股价并未掀起巨浪。当天开盘低开不到7%,随后一路震荡上扬,最终收跌1.89%,呈现出长下影线的阴线K线图。此后多日K线图整体平稳,表现得十分坚挺,似乎丝毫未受沽空机构的影响。

早在2018年6月14日,GMT就有向中国运动品牌安踏(02020-HK)、特步(01368-HK)、361°(01361-HK)等以及中国动向(03818-HK)发难,指控中国多家体育用品生产商是骗子公司,中国动向的若干财务表现毫无根据。指控报告发出后,这几家公司股价毫无招架之力,多日跌跌不休,其中361°股价由2018年6月14日至今(3月6日)跌幅37%。那么,中国中药此次为何能承受住GMT的狙击呢?

为此,我们来分析一下GMT对中国中药的指控到底有无依据。

GMT在指控中称,过去一年,中国中药八位董事及首席财务官于并无对市场预警情况下辞职。“公司于他们离任后数周内急于安排香港路演表明该公司被杀一个措手不及不禁令人怀疑公司是否存在需要密切监督的问题尚未申报。”

关于董事会组成变动的问题,财华社在2019年1月29日发布的《高层大地震!独董爆中国中药被母公司接管》一文中指出,中国中药近段时间董事突然大换血,最根本原因是其母公司国药集团要接管中国中药,新上任董事均来自国药集团,因此不难理解此次高层大动荡的根源了。

在没有违法违规的情况下,母公司接管子公司并无不妥,但是若中国中药前独立非执行董事周八骏有关“中国中药从未召开过战略委员会会议”、“未披露中国中药集团与上市公司的管理层合并”在内的企业管治以及信息披露违规等问题的爆料属实,那证明中国中药治理上确实存在很大的问题,中国中药对GMT的回应“董事会组成的变动于向公众披露前绝对应被视为需要保持高度机密的消息”及“2018年期间的董事会变动并不涉及企业治理问题”就不攻自破了。

因此看来,中国中药有在淡化此次高层大变动带来的影响,且在所披露的董事变更公告中提供的理由仍是公式化的“职位调动”及“寻求其他发展机会”,理由并不能令人信服。为了“清洗”多位原中国中药管理层,中国中药确实存在违反企业管治以及信息披露等法律法规的嫌疑。不过从另一个角度来看,“换血”过后,来自母公司的新领导层可依托资源优势和管理经验加大布局中药全产业链,以增强外延式扩张能力。另外,中国中药并购了很多公司,人员来源复杂,按常理来说肯定需要内部整合的。大股东国药集团不断强化控股地位,清理中国中药的旧臣,同时打压内部意见不统一的人,对公司的发展也有一定的益处。

GMT称,中国中药有可怕的历史,原业务同济堂药业曾在美国挂牌,其表现令人失望,随后大折让私有化。公司透过反向收购规避监管,获得香港上市地位。GMT指,同济堂药业公司占中国中药业务销售100%,此举实为重新上市,而此等“借壳上市”举措似为减少监管审查之故。

据悉,中国中药新任董事总经理王晓春曾于2007年将同济堂药业赴美国上市,但在2011年,该公司以大折让价格私有化,其后被中国中药以26.4亿元人民币收购全部股权,并获注入中国中药。

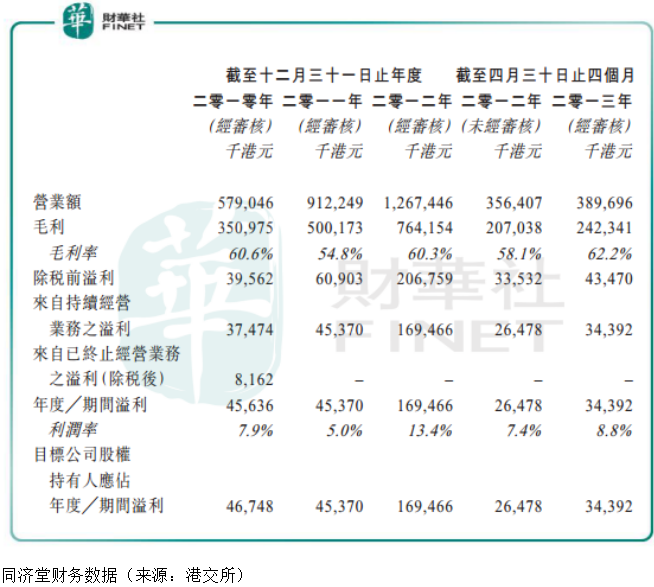

根据中国中药公告,中国中药于2013年10月完成收购同济堂,11月起开始综合同济堂的财务报表。也就是2014财政年度为合并同济堂及其附属公司财务报表后的首个完整财政年度。在完成收购同济堂前的2012年,中国中药的营业额、净利润以及毛利分别为12.68亿港元、2.07亿港元及6.93亿港元;2014年,中国中药经收购事项扩大后的营业额、净利润以及毛利分别为26.9亿港元、4.13亿港元及16.54亿港元。

按中国中药收购同济堂时披露的财务数据看,同济堂2010-2012年营收复合增长率为47.95%,若同济堂营收增速保持这个趋势,那2014年为中国中药所创造的营收大约是24亿港元,而2014年中国中药总营收为26.9亿港元,那除去同济堂后的中国中药原有业务只有约3亿港元的营收?

按同济堂销售营收占比算,2014年同济堂占中国中药业务销售虽然没有GMT所指的100%,但也高达90%。难道中国中药原业务在2014年里营收大幅下降,由2012年的12.68亿港元降至2014年的3亿元左右的营收?这根本不符合逻辑。或许是中国中药收购同济堂时所列的财务报表造假,以透过反向收购规避监管,达到美化同济堂业绩的目的?

而中国中药在回应GMT时称“同济堂占公司业务销售100%”实属荒谬,指公司于2014年年报中亦详细论述了同济堂业务对该公司2014年业绩的贡献。然而,纵观中国中药2014年年报,却没有同济堂业务具体贡献的相关财务数据,“得益于全面合并同济堂财务报表”一句是年报中常用句子。财华社为此以邮件形式咨询了中国中药投资者关系总监,但截止发稿仍未收到回复。

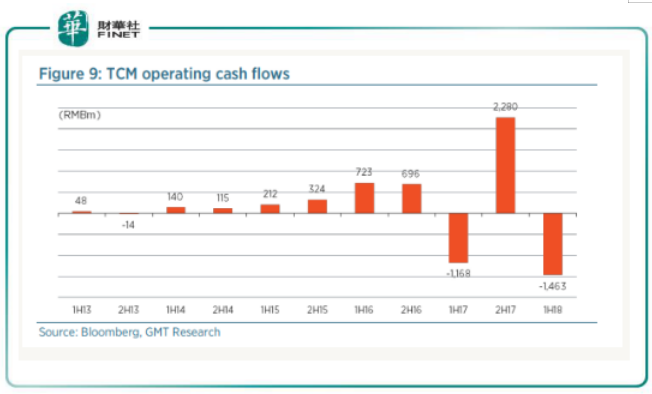

国企与私营企业合作,会计方法通常比较激进。GMT报告认为,中国中药也不例外, 营运资本波动、成本资本化、以及进行多项收购,均令公司的财务状况可能存在严重问题,并相信公司掩饰其实际财务状况。

报告发现,中国中药应收款项结余(包括应收账款及票据)渐趋不隐导致现金流大幅摆动。

中国中药的回应颇有看点:公司发现除2013年上半年、2014年上半年、2015年上半年及2016年上半年所引用的现金流量数字外,所有其他引述数字均与公司财务报表所披露的资料有所出入。从2013年至今,该集团的经营现金流量及净溢利维持相似的上升趋势。

中国中药称,集团的大部分现金收入于下半年获得。集团通常会于农历新年前向供应链的上游机构及中草药供应商偿还款项,导致集团上半年至下半年的经营现金流量出现波动。

除此之外,中国中药以“使用其错误理解的财务数据编制”“并无正确理解集团的财务资料”等理由一一回应了GMT 的所有指控。最后,中国中药称GMT的沽空报告包含不正确、不准确及具有误导性的资料及陈述,以及无根据的指控及不负责任的推测,并保留对 GMT 采取法律行动的权利。

结尾:综上所述,GMT的沽空报告并不完全具有说服力,中国中药的多数回击也有理有据,公司治理或有瑕疵,是需要消化并购带来的问题的,但中国中药中药饮片还有很大的想象空间,且公司是配方颗粒行业的一把手,未来是相当可期的,这就是中国中药股价在遭狙击后没有被打压下来的原因之一。

目前,中国中药市值超过250亿港元,ROE及总回报率等财务指标也有不错的表现,近年来的业绩稳定增长,这在香港市场上是非常具有吸引力的,相较于往年的港股100强中的上市公司有不少优势。那么,在2018年的港股100强名单的评选中,从未入围的中国中药能否有突破?2019年5月24日(星期五)在深圳中洲万豪酒店举行的「港股100强」将会揭晓。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享