中国人保贵为保险业一哥,财险业务雄踞亚洲第一,然而对比中国平安(601318-CH,02318-HK)万亿市值,中国人保无论是港股还是A股都望尘莫及。

不过近日,中国人保A股迎来火爆场景,人保A股9天7涨停,成为A股非银板块难得一见之景,“妖气”十足。

相对于不温不火的港股市场,中国人保H股股价只有3.65港元,对应溢价率高达311%。就算是中国人保在香港市场认知度不及内地,如此溢价,也被调侃“不是同一家公司股票了”!

3月7日,中信证券一纸研报给人保A股打出“卖出”评级,三大报适时给股市温和降温,3月8日中国人保迎来开盘跌停。

近日,中国人保A股相较H股“虚火”过旺,股价现七个涨停。

就算是中国人保在香港市场的认知度不及内地市场,如此溢价,也被调侃“不是同一家公司的股票了”!

中信证券发布研报认为,中国人保显著高估,并连价格都计算出来,认为人保就值4.71-5.38元,并指出中国人保未来一年潜在下跌空间超过53.9%。

中信证券和中国人保都是财政部控股,中信证券选择收盘后发这种黑天鹅类评级,让市场大跌眼镜。本是同根生,相煎何太急?难道人保是后妈生的?这只能说人保股票太疯狂。

Wind数据显示,自2月下旬起,中国人保股价呈现一路上扬趋势,分别在2月25日、2月27日以及3月1日、4日、5日、6日、7日接连涨停。

多轮涨停后,中国人保在2月20日到3月7日区间涨幅已达102.37%,本轮反弹市值暴增3358亿元,火爆程度令人咋舌。

有意思的是,就在这个节骨眼上,有两家机构出来灭火,一家是中国人保自己,3月5日,中国人保股票价格近期波动较大,特别提醒投资者,注意二级市场交易风险。未料,中国人保公告后又有2个涨停。

另一家是券商一哥中信证券,中信证券研报指出,中国人保A股股价显著高于合理区间。按合理估值估算,认为该公司未来一年股价潜在下跌空间超过53.9%,存在较大的估值下行风险。

中信证券立场鲜明的言论引发市场热议,其和中国人保都是财政部控股,本是同根生,相煎何太急?其实中信证券仍然看好人保财险龙头盈利优势,建议投资者关注估值低位的人保H股。

与A股的火爆相比,中国人保业绩是下滑的。公司 2018 年前三季度净利润为121.18 亿元,同比下跌16.34%,扣除非经常性损益后的净利润为120.70 亿元,同比下跌16.45%。

中国人保虽贵为保险行业老大哥,且财险业务雄踞亚洲第一,然而对比中国平安万亿市值,中国人保无论是港股还是A股都望尘莫及。

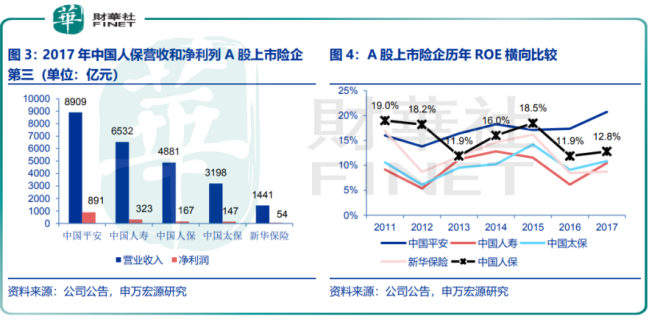

从业绩来看,2017年,中国人保营收4881.4亿元,仅次于中国平安营收8908.8亿元和中国人寿(601628-CN,02628-HK)营收6532.0亿元,排名第三。中国人保归母净利润实现166.5亿元,同样排于中国平安890.9亿元和中国人寿322.5亿元之后。

同年期末,人保归母净资产达到1369.19亿元,排名第四,仅次于中国平安4733.5亿元、中国人寿3209.3亿元和中国太保1375.0亿元。

ROE为12.8%,仅次于中国平安20.7%,高于中国人寿10.5%、中国太保10.9%和新华保险8.8%。

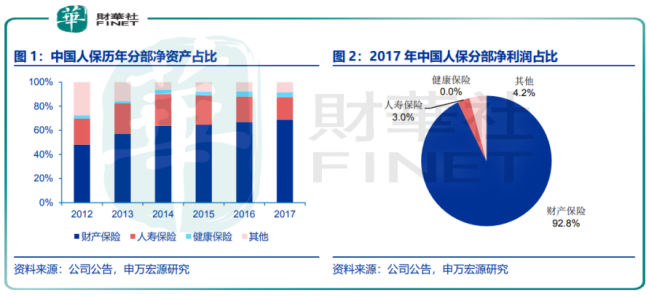

人保是以财险为核心的综合保险集团,拥有人保财险、人保寿险等控股子公司,人保持有人保财险69%股权,是核心盈利来源。

2012年至2017年,人保归母净利润从2012年的68.3亿元,增加至2017年166.5亿元,近五年CAGR达19.5%,其中财险分部达16.6%。

归母净资产从2012年的653.7亿元增加至2017年的1369.2亿元,近五年复合年均增长率达15.9%,其中财险板业务块达24.5%。

2017年,人保集团财险业务、寿险业务、健康险业务和其他业务板块的净利润贡献分别为92.8%、3.0%、0.04%和 4.2%,归母净资产占比分别为68.9%、18.6%、3.9%和8.5%。

从业绩来看,中国人保和中国平安也有一段差距,不过中国人保能否借由A股爆炒契机,追赶平安市值?

这还是要业绩来说话的。中国人保要想较长时间维持股价高位,仍然需要提升业绩,来消化前期大涨之后的虚高估值,从而带动港股股价上涨,促使AH股溢价率收缩到合理的范围之内。

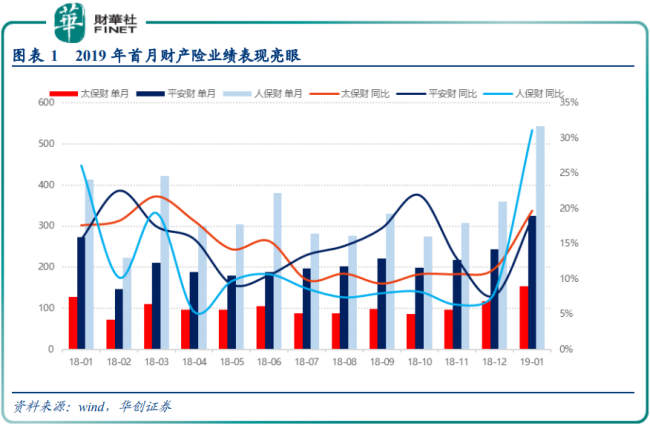

业绩提升有可能吗?这两年,由于汽车销售下滑,各方并不看好财险市场。就在这种情况下,今年1月,人保财险保费收入543亿元,同比增长31.2%。

反观同行,中国平安财险1月保费收入325亿元,同比增长18.7%,太保财险1月保费收入154亿元,同比增长19.7%,人保财险遥遥领先。

一个良好的开端或预示着全年业绩持续向好,人保雄厚的财险业务也是A股投资者向好的原因,不过业绩的可持续性也很重要,在业绩不能预测且不能短时间内无大幅拉升下,单凭市场炒作来追赶平安,或成一场无妄之灾。

目前人保A股较港股已经溢价3倍多。相较A股暴涨,人保H股行情则要冷淡很多。3月8日,中国人保H股下跌4.11%,收报3.5港元/股。相较H股价格,中国人保A股股价已经溢价3倍多。

中信证券研报指出,目前中国人保A股股价为11.66元/股(3月6日收盘价),对应的2019年PB为3.1倍,PE为32.3倍,P/EV为2.54倍,股价显著高于合理区间。

按合理估值估算,认为该公司未来一年股价潜在下跌空间超过53.9%,存在较大的估值下行风险。若以今日收盘价计算,下跌空间则更大。

按照中信证券的估值算法,预计人保财险未来三年ROE为13%左右水平,给予1.5倍PB,寿险、健康险以及其他业务按1倍PB估值。再考虑10%控股公司折价,人保2019合年理估值为2085亿元人民币,对应2019年1.25倍PB,13.1倍PE。

而横向比较的话,中国人保估值也远高于其他A股保险公司。从基本面上讲,中国人保的股价确实已经高估。

市场分析,人保AH股高溢价还在于其A股真实流通股数量上。中国人保A股总股本442亿股,对应中国人保A股总市值高达5674亿元,但是由于中国人保A股2018年11月16日才上市,真正能够交易的A股不过10.1亿股,对应的流通市值不足130亿元。

也就是说,中国人保A股流通股数量相对较少,从表面看是大型蓝筹股,但在投机炒作层面看其实是中小盘股。

3月8日,中国人保A股盘中跌停,似乎在一夜之间被一盆冷水浇灭。借由这个机会,中国人保A股股票交投会慢慢降温,AH股溢价也会步入一个合理区间。

中国人保在2017年入选「港股100强」第34位,2018年战绩如何?敬请密切留意2019年5月24日(星期五)在深圳中洲万豪酒店举行的「港股100强」颁奖典礼。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享