创始人被巴菲特、芒格公开多次表扬且入股投资的比亚迪(01211-HK),近几年在资本市场争议颇大,看好的投资人认为公司新能源汽车业务领先、未来前景较好;看衰的投资人认为公司利润率较低,财务状况堪忧。

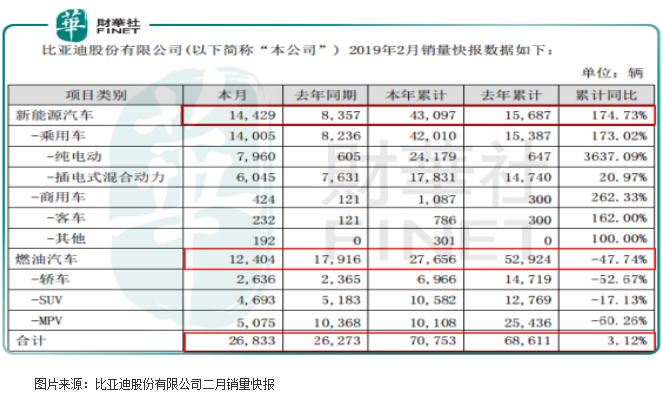

从销量来看,根据比亚迪最新的公告显示,2月公司实现新能源汽车销量14429辆,同比增长72.66%,其中,纯电乘用车销量7960辆,同比增长1215.70%,插混乘用车销量6045辆,同比下降20.78%;燃油汽车销量12404辆,同比下降30.77%;2月合计销量26833辆,同比增长2.13%;2019年1-2月,公司累计实现新能源汽车销量43097辆,同比增长174.73%;燃油汽车销量27656辆,同比下降47.74%;合计销量70753辆,同比增长3.12%。

此外,2018年全年比亚迪总销量52.07万辆,同比增长23%;其中新能源车销量24.78万辆,同比增长108%。比亚迪新能源汽车销量已经连续几年排名全球第一。

从以上两组数据看,作为比亚迪营收占比超过一半的业务汽车销量,2018年和2019年前两个月的销售数据都在增长,按理来说公司的营收和利润数据也不会太差,现实呢?

2019年只有两个月,所以比亚迪没有披露财务数据,我们以公司披露的2018年业绩快报为例来看看。

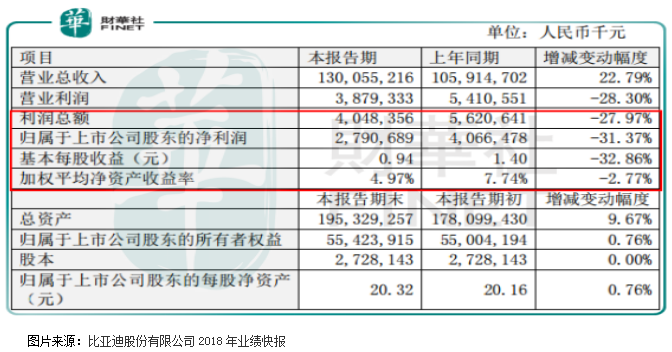

从上图中我们发现,比亚迪2018年全年营业总收入同比增长22.79%,基本和汽车销量增长23%保持同步,但反观比亚迪实现归属于上市公司股东的净利润只有27.9亿元,出现31.37%的下滑,问题出在哪里了?

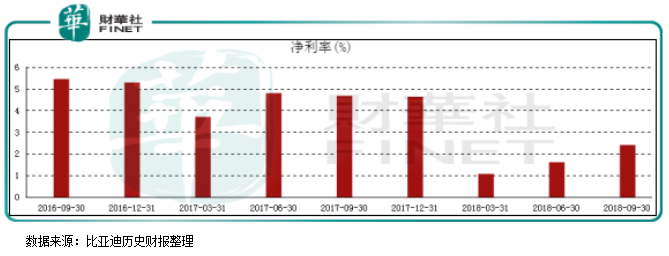

根据比亚迪披露的2018年数据,公司的毛利率由2017年底的19.01%下滑至三季度的16.43%,这也是侧面反映出公司所处的行业竞争加剧,可不要小看这2.58%的毛利率下滑,因为公司2017年的净利率只有4.64%,直至三季度净利率已经下滑至2.41%,这严重挤压了比亚迪2018年的净利润。

另外,这2.41%(15.3亿元)的净利率中,还都不是公司主营业务带来的收益,其中非经常性损益带来的收益高达16.9亿元(政府补助14.5亿元),也就是说截至2018年三季度公司的主营业务带来的收益是亏损的。

近千亿元的营业收入,但扣非后的净利润却是亏损,这一方面说明公司所处的行业赚钱没有那么容易,另一方面可以看出公司是一家高资本消耗的公司。

新能源汽车是未来汽车行业的发展趋势,但这个行业相对燃油汽车来说,技术不成熟,资本消耗较大,看看国内蔚来、小鹏汽车等每年过百亿的净亏损就会明白这个行业是多么的烧钱。

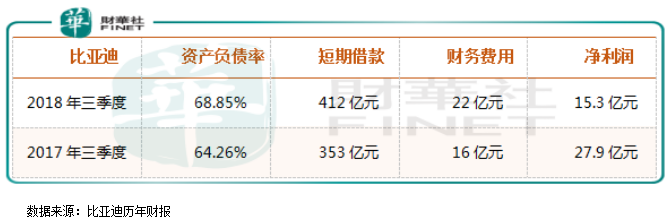

当然,比亚迪也不例外,从公司2018年三季度财务数据看,资产负债率已经高达68.85%(去年同期为64.26%),其中短期借款已经从2017年三季度的353亿元,增长至412亿元;财务费用由2017年三季度的16亿元,增长至22亿元,而同期公司的净利润才不过15亿出头,比亚迪的财务压力之重可想而知。

另外,从公司现在的状况看,并不能实现良性发展,需要不断扩大负债,这是不能持续的,未来几年比亚迪必须扭转不赚钱的趋势,因为公司每年负债在不断攀升,财务费用在不断增长,这不可能无限制持续,只有足够的盈利,才可以良性循环,但比亚迪的新能源业务在快速占领市场份额,技术上也没有燃油车成熟,这难免造成公司财务上的困境。

从财务投资角度来看,现在的比亚迪或许并不是很好标的,因为公司不能稳定赚钱嘛,未来几年或许比亚迪可以在新能源汽车行业做到很高的利润水平,但这中间不确定性较强(互联网巨头投资的新能源汽车在技术上和资金上都不弱于比亚迪),对于财务投资者而言,风险会非常大。

比亚迪于2017年入选港股百强,进入2018年来公司产品销量和营业收入都大幅增长,但净利润却大幅下滑,那么,2018年公司那否再次入选港股百强榜单呢?敬请密切留意2019年5月24日(星期五),由香港财华社在深圳中洲万豪酒店主办的「港股100强」。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

下载财华财经APP,把握投资先机

https://www.finet.com.cn/app

更多精彩内容,请点击:

财华网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)

现代电视FINTV(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享