3月11日,中国物业管理服务企业排名第七的新城悦(01755-HK)召开了2018年业绩发布会。

该公司2018年营业总收入达11.50亿元人民币(单位下同),同比增长达32.7%,收入主要来自物业管理服务及增值服务两项主营。2018年物业管理服务收入达732.0百万元,占总营收的63.7%,增值服务收入为418.0百万元,占总营收比36.3%。

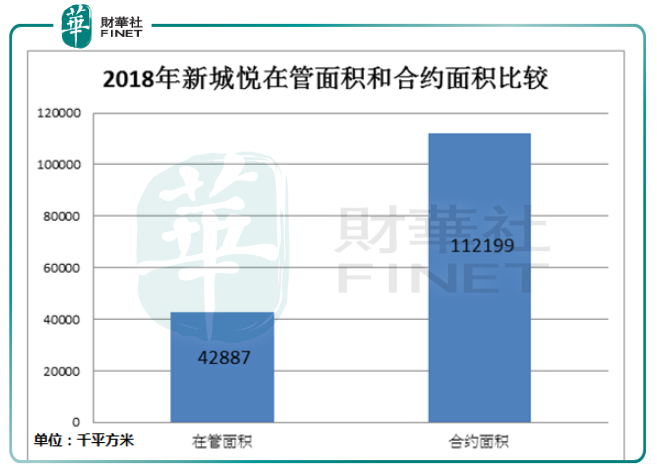

受益于新城悦的关联公司新城发展控股有限公司(01030-HK)连同其子公司在2018年房地产合约销售面积增长95.2%,新城悦的接管面积也得到迅速增长,截至2018年底,该公司合约面积达到112.2百万平方米,同比增长65.5%;管理面积为42.9百万平方米,同比增长18.2%。因为合约面积的高增速,预计未来几年会带动管理面积的增速加快。

进一步的来看,将公司的在管面积与合约面积做一个比较可以发现:

合约面积达到了在管面积的2.62倍。受益于此,新城悦未来几年的业务增长已经了基础的保证。这同时也增加了公司在面对未来房地产市场的不确定的政策时的抗风险能力。

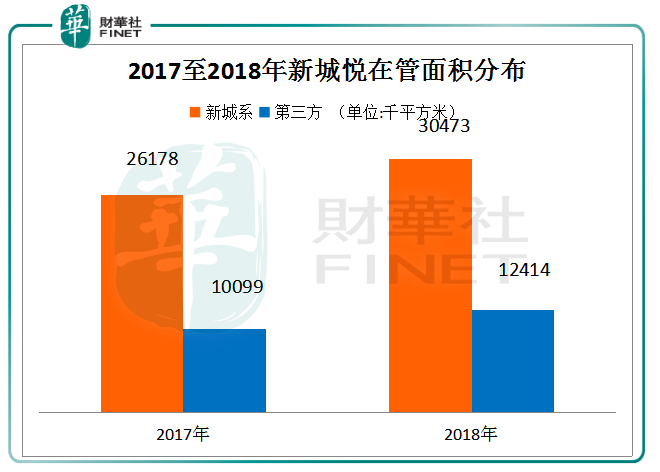

公司在2018年主动退出部分与第三方开发商开发的物业管理项目,优化了第三方项目的组合,致使2018年第三方开发商开发物业的管理面积增速放缓,该年公司与第三方开发商开发业务的合约面积增长约8.4百万平米,在管面积增加2.3百万平米。

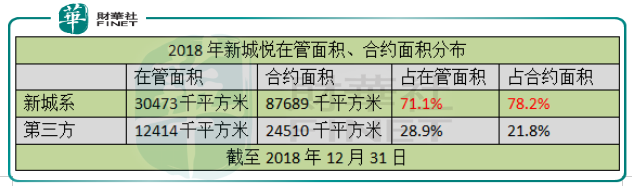

2018年,来自新城系开发商与第三方开发商的在管面积占比为71.1%和28.9%,而在合约面积中,差距扩大到了78.1%和21.9%。所以未来新城悦对关联公司新城发展及其关联公司的依赖性会进一步加强。当然,这将会受益于新城发展的高速发展。

随着两会对2019年GDP增速目标的定为6%至6.5%区间,市场预期今年的房地产行业政策可能是温和放松。2018年销售面积大增的新城发展可能会迎来一个更好的2019,新城悦是直接的受益者。从财报中公布的信息来看,新城悦对未来发展的区域也做了一定调整。

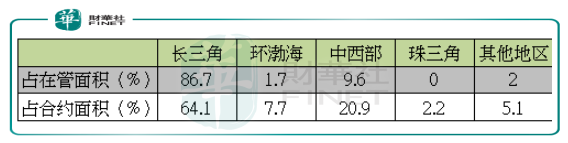

长三角是新城悦的发展起源地,未来为了更好的争取市场和提高利润率,新城悦调整了地域发展规划。“1+3”战略是指长三角加环渤海、珠三角和中西部的区域布局,目前“1+3”区域的合约面积占总比已达到94.9%。

可以看到,2018年的在管面积与合约面积的比重已经有了变化。目前看来长三角预期减少的较多,中西部未来将会有较大的增长。公司董事长戚小明在现场答记者问时表示,粤港澳大湾区是未来重点拓展的区域之一,新城发展已在该区域

投资房地产项目。所以,新城悦自然是跟上。

新拓展的地域不仅为新城悦拓展了业务量,同时也对继续提升公司毛利率是有益的。

2018年新城悦毛利率为29.5%,同比增长1.5个百分点。随着更多的合约物业进入在管面积,毛利率有望进一步提高。这是因为物业费定价并不是完全市场化的,很多时候在政府指导价下进行。“新的小区物业相对于老小区一般会有更高的物业定价,也更市场化。同时“新小区前期入住率较低,物业管理的成本较低。”新城悦董事长戚小明在业绩会现场这样介绍道。

可以预料的,由于新城悦是在2018年末刚刚在港交所上市的新股,拥有募资来的较充沛的现金流。得益于此,该公司的的负债率由2017年的76.76%大降至2018年的44.14%。这为未来的投资垫定了基础。

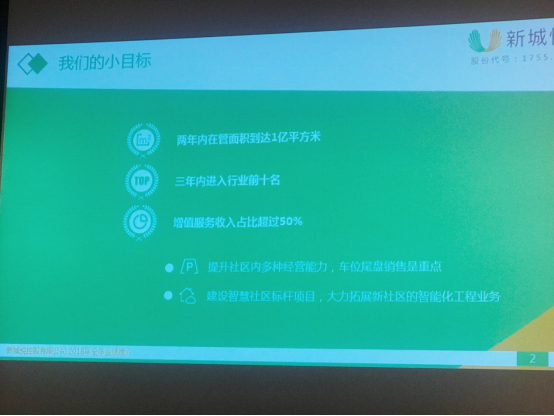

公司在业绩会现场也公布了未来的发展的“小目标”,要在两年内将在管面积到达1亿平方米。这可能需要一定的收购,不过谈到收购,戚小明却显得很谨慎。他首先肯定了收购的必要性,这是快速扩充市场的最佳手段,不过他也补充到,鉴于物业管理行业的特殊性,在收购上要“积极”,也要“谨慎”、“稳妥”。

新城悦作为一支在2018年11月刚刚在港交所上市的次新股,仅仅四个月的时间,股价较上市首日收盘价已上涨超过100%,这可以说交了一份相当靓丽的成绩单,

谈到未来,董事长显得显得信心满满,无论是两年内在管面积达成1亿平方米,还是三年内进入行业前十名,他认为这些都是大概率会完成的。

不得不说新城悦背靠新城发展,真是大树底下好乘凉。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享