2018年9月20日在港交所上市的美团点评(03690-HK),绝对不是资本市场的小白,在启动港交所上市之前,美团点评已经历了多轮融资。

业绩或许没那么差

3月11日收盘后,美团点评公布了港交所上市后的首份全年业绩。翌日开盘,股价旋即跳水4%,业绩真有这么差吗?我们来细细剖析。

2018年第4季,美团点评季度收入同比增长89%,毛利率由上年同期的32%收缩至22.6%。不过,经调整扣除息税、折旧及摊销前盈利(EBITDA)由上年同期的-13.59亿元人民币(除特别说明外,下同),缩减至-8.55亿元。季度经调整亏损由2017年第4季的13.85亿元,增至18.62亿元,主要因为毛利率收缩。

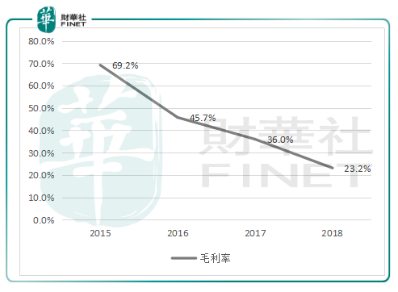

以全年业绩来看,2018年该公司的收入同比大增92.3%,毛利率却进一步收缩至23.2%。经调整EBITDA由2017年的亏损26.92亿元,扩大至2018年的47.34亿元。经调整净亏损更扩大了近两倍,至85.17亿元,主要因为毛利率收缩、研发开支和行政开支增加。

美团点评的历年毛利率表现

来源:公司业绩,招股章程,财华社估算及编制。

然而,整体毛利率欠佳并非意味着业绩不可逆转。如果从细分业务来看,美团点评也许不是那么不可救药。

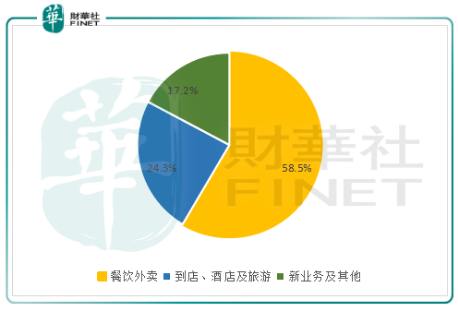

美团点评主要划分为三个业务分部:餐饮外卖;到店、酒店及旅游;新业务及其他。其中餐饮外卖仍是最主要的收入来源,于2018年占总收入的58.5%;其次为到店、酒店及旅游,占24.3%;而以摩拜单车、网约车和餐饮管理系统(RMS)及供应链解决方案方案投资为主的新业务及其他则贡献17.2%的收入。

2018年各业务收入占比

来源:公司业绩,财华社估算及编制。

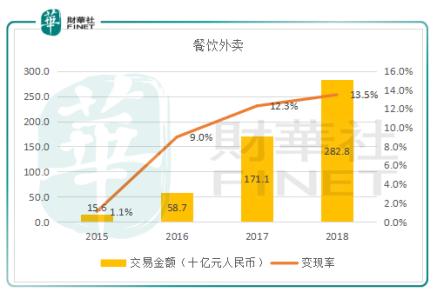

餐饮外卖业务:毛利率逐步改善

餐饮外卖业务的变现途径包括:1)商家在该公司平台上为产生订单所支付的佣金(按已完成交易金额的百分比计算),2)为商家提供的在线营销服务,3)向交易用户及商家收取的配送费。

2018年,餐饮外卖业务的日均交易笔数同比增长56.3%,总交易金额由2017年的1711亿元大幅增长65.3%,至2828亿元。餐饮外卖收入强劲增长81.4%,至381亿元。变现率由2017年的12.3%升至13.5%,但第四季的变现率由第三季的14%,下降至13.7%。

尽管交易金额和变现率都呈上升之势,但趋势有所放缓,这或反映此业务渐趋成熟。

餐饮外卖业务历年变现率

来源:公司业绩,招股章程,财华社估算及编制。

2018年,餐饮外卖的毛利率由2017年8.1%,提高至13.8%。回顾前几年,该公司肆无忌惮地使用补贴绝招,以抢占外卖市场。2015年、2016年、2017年及2018年,餐饮外卖业务毛利率分别为-123.7%、-7.7%、8.1%以及13.8%。毛利率逐年提升的背后,是餐饮外卖收入的大幅增长以及补贴开支的逐步下降。

从以上的数据来看,该公司的餐饮外卖业务于2018年渐入佳境,变现模式趋于成熟,毛利率正在改善。

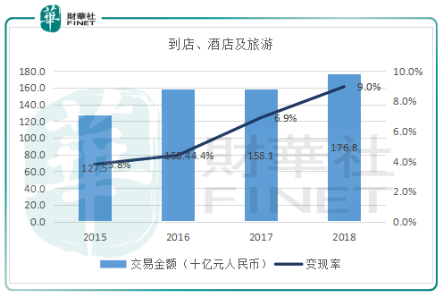

到店、酒店及旅游——利润支柱

2018年,到店、酒店及旅游业务贡献了24.3%的收入和93.3%的毛利,毛利率高达89%,是美团点评主要的盈利支柱。2015年至2018年的毛利率分别为80.4%、84.6%、88.3%及89%,反映该项业务持续向好。

与餐饮外卖不同,这项业务涉及的人力成本相对较低,因此利润率也高出许多。变现途径主要包括:商家在平台上出售代金券、优惠券、订票及预订票支付的佣金(按交易金额百分比计算),以及为商家提供线上营销服务。

不论从全年变现率还是第四季变现率来看,到店、酒店及旅游业务的变现效率都在稳步上升。第四季毛利率有所缩减,或与支付处理成本及带宽和服务器托管费用、折旧增幅高于收入增幅有关。

以此来看,该业务分部的收入和利润表现保持平稳,未来的增长或在于变现率能否进一步提速。

到店、酒店及旅游业务的变现率

来源:公司业绩,招股章程,财华社估算及编制。

吃货也救不了摩拜?未必

美团点评赶在上市之前,于2018年4月以27亿美元(相当于181.3亿元人民币)的代价收购了中国共享单车公司摩拜,摩拜在全球200个城市拥有超过2.32亿注册用户。该公司指,希望通过这项收购以较低成本获取新平台用户,并进一步补充向消费者提供的服务组合,扩大所触达的消费者群体。也就是说,这是一项战略合并,用意是获取摩拜的用户。

2018年,该公司为摩拜作出3.59亿元的重组计划减值及拨备开支,以及13.46亿元的品牌减值拨备。前者与摩拜海外实体的重组计划有关,后者则与其收购摩拜时录入的商誉有关,当时的商誉为128.21亿元,商标值为16亿元。

自2018年4月4日起合并的业绩中,摩拜贡献收入15.07亿元,亏损高达45.5亿元,相当于美团点评经调整亏损的53.4%。亏损固然与摩拜的整合有关,然而也反映了共享单车的营利模式仍未见成效。

俱往矣,关键还是未来如何改善摩拜的业绩,并有效地将其整合到平台之中。

2019年1月23日,有消息指摩拜单车将全面接入美团App,摩拜单车将更名为美团单车,美团App为国内唯一入口。而美团点评在2018年业绩中亦证实,已开始将摩拜的营运整合至平台,在美团应用中增加为单车解锁的入口,以逐步养成用户将美团应用作为使用共享单车服务唯一入口的习惯。

如果这一策略奏效,摩拜单车用户与美团App用户整合,互惠互利,新业务或许能为美团点评带来扭转形势的契机。

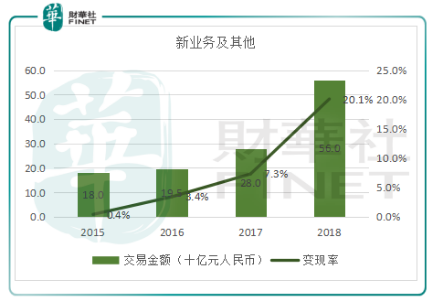

除了摩拜之外,美团点评的新业务界别还包括餐厅管理系统RMS和供应链解决方案,以及网约车服务。2018年第4季,新业务贡献收入42.03亿元,增幅高达4.6倍,全年收入贡献为112.44亿元,增幅为4.5倍,但全年毛损仍甚高,达42.59亿元。

2018年,新业务的交易金额增长1倍,变现率由2017年的7.3%,提高至20.1%。2018年四个季度的变现率分别为8.2%、19.2%、21.1%和32.1%,增幅惊人,这或与基数较低有关,不过从绝对数值来看,变现率也较餐饮外卖和到店、酒店及旅游分部为高,反映新业务的潜力不小。

新业务及其他分部的变现率

来源:公司业绩,招股章程,财华社估算及编制。

“Food + Platform”的战略展望

美团点评表示在2019年将继续执行以“吃”为核心的“Food + Platform”战略:在保持餐饮外卖业务市场领导地位的同时,进一步改善平台的变现能力,不断加强新业务与核心业务(餐饮外卖与到店、酒店及旅游)的战略协同作用。

今年年初,有媒体报道美团和主要竞争对手饿了么调高抽成,美团的佣金由以前的平均约15%调高至22%,而饿了么佣金则由平均17%调高至26%左右,承受压力的商家或选择退出,或转嫁成本。

然而,在目前外卖成了主流、依靠平台软件和全服务链解决方案减省行政和管理成本的餐厅是否真能避开由美团和众多第三方平台软件主导的餐饮业服务市场,还真难说。美团点评的年度交易用户总数由2017年的3.1亿增至2018年的4亿,同比增长29.3%;年度活跃商家总数同比增长32.1%,至5.8百万。

从美团点评核心业务变现率持续攀升可以看出,在圈地过后,这些平台的下一步就是变现,除了既有的用户基数外,打造变现优势还需要在营销和研发方面的投入。2018年,美团点评的研发开支同比增长93.9%,至70.72亿元,增幅高于收入增长。

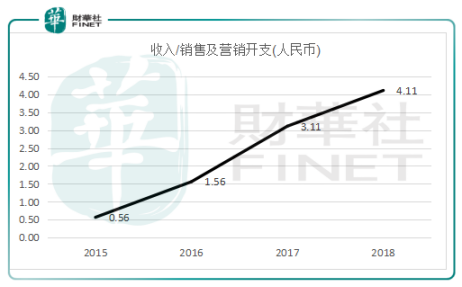

收入与销售和营销开支之比反映:在销售及营销方面每投入一元带来的收入,从下图可以看出,此比率持续向上,意味着营销效率逐步提升。

收入/销售及营销开支

来源:公司业绩,招股章程,财华社估算及编制。

从这个逻辑来看,美团点评以“吃”为核心的平台战略还是合理的,毕竟平台最终的目的是赚钱,而不是补贴,资本市场所着眼的不正是这一点吗?网约车和摩拜的改革成效有待观察,如能成功整合这些服务的线上线下用户,新业务或有望成为新的增长驱动力。

最近,对烧钱互联网平台的批判越来越激烈,大家所担心的是OfO之类的一地鸡毛,资本市场对这些股票纷纷给予差评,也是基于对其未来前景的不看好,美团点评的股价将因为这样的严肃审视而继续受压。能否扭转差评,关键还是看它未来如何在业绩上吐气扬眉。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享