当前,我国房企百亿阵营梯队化格局逐步固化,500亿分水岭显现。500亿以上大中型房企积极力争上游、扩大销售规模,而500亿以下的房企的竞争优势不断减弱。目前,内地房地产开发商当代置业(01107-HK)离500亿的销售额仍相差甚远。

再艰难也要生存下去,为了面对未来更大规模的企业分化,提升公司差异化竞争能力和盈利水平,当代置业为了冲刺规模可谓是尽了力,近几年耗重资进军绿色科技地产领域,涉足了住宅、商业、酒店、养老和小镇等7个产品类11条产品线。

当代置业管理层多次表示将一直坚持发展绿色地产,争取在2020年站上500亿销售的新高度。那么,当代置业当前目标实现得如何了呢?

根据业绩报,当代置业2018年收入为93.38亿元,同比增长9.77%。毛利为21.71亿元,同比增长21.2%。而净利润则结束了三连涨,期内净利润为5.25亿元,同比下降25.67%。

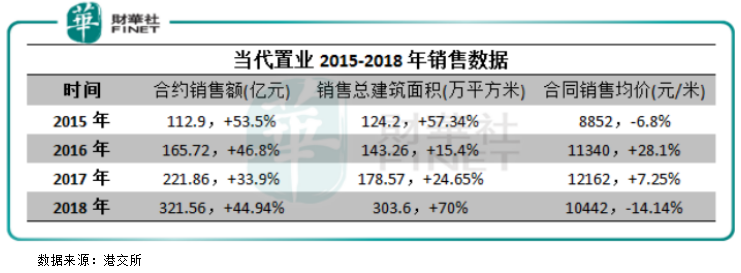

从当代置业今年1月份公布的2018年销售数据看,该公司不偏不倚刚好完成2017年定下的320亿元销售目标,2018年合约销售额约321.56亿元,同比增长44.9%。受惠于在合肥、惠州及佛山等城市物业销售收益的增加,当代置业销售收入因此上涨。

但从上图2015-2018年的销售数据来看,当代置业2018年销售额增速开始回到2016年的态势,成为公司能完成销售目标的一个关键。销售面积方面,当代置业实现销售面积303.6万平米,同比大幅增长70%,表现相当强势。而销售均价比前两年则有下降的趋势。

既然当代置业2018年的销售数据整体表现靓丽,营业收入也有所增长,那为什么净利润下降幅度却如此大呢?

这与当代置业去年大肆收购项目有关。当代置业所得税开支由2017年的约5.3亿元增加约39.8%至2018年的7.43亿元,主要由于部份进入结转周期项目为溢价收购项目,对应项目的所得税上升及土地增值税增加所致。另外,由于人民币兑美元贬值而重新换算本公司发行的美元计值优先票据所产生的汇兑亏损。

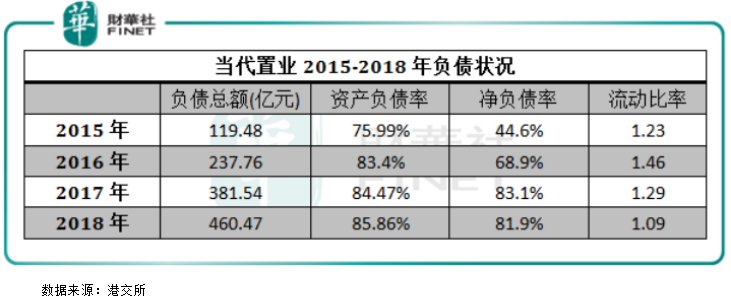

在房地产行业面临“生死之战”的当代置业不断冲刺规模,加速周转,以扩大市场占有率。近些年耗费巨资推进京津冀、长三角、珠三角三大城市群的布局,给当代置业带来的后遗症无疑是巨大的。激进扩张加上高周转的模式,势必就导致了其融资需求增加,也因此扩大了负债规模。

当代置业资产负债水平在2018年继续上升,期内资产负债率为85.86%,较上年增加1.39个百分点,创下了历史新高,处于行业偏高水平。

当代置业大部分的合同销售金额都来自一二线城市 , 低能耗绿色建筑为公司带来的一定程度的产品溢价及土地议价能力 , 但这些都未能抵消公司过去数年间在产品结构转移﹑城市布局变化及资本化利息开支等方面导致的高昂销售成本占比。毛利率从2017年的21%轻微回升至2018年的23.3%, 但仍比起上市初期约40%的毛利率相距甚远。

Q:公司今年400亿的拿地目标是否激进?此前有终止海外一项收购,接下来的海外布局有何变化?

A:当代置业是一个稳健发展的公司,根据以往的业绩,我们的销售额能保持在30%左右的增速。在发展的过程中要保持公司的安全,在外界剧烈分化的环境中,作为有差异化竞争力的公司,我们要保证销售额、汇款额、资产负债和利润之间的平衡,这是公司发展经营内在的规律。

2018年我们获取了22块地,总货值是347亿。在未来2-3年,我们的土地货值、库存和可推的货值要适度的增长。公司可推的货值每年都有提升,2019年400亿元的拿地金额动用的是汇款额的25%-30%。另外,公司今年的销售目标接近400亿,其中约360亿为集团开发项目,30亿为代建,2020年销售目标500亿元不会变。

我们去年终止了对加拿大的一项股权收购,我们没有就交易的条件和交易延后的时间达成一致,所以就终止了。我们海外的其他项目在不断的开发,有些项目正在审批。但是海外投资占我们的业务不到5%,对公司先阶段来说不会有多大影响。

Q:公司去年发行利率较高的美元债,今年的融资成本会继续上升吗?

A:公司2018年大概是260亿,15.5%利率的美元债不代表融资一直是这样高的水平,是在特定的环境下才有的。我们在香港发了很多次债,利率有高有低,最低的时候是6.5%。市场是在变动的,票息率如此之高,是由于发债时恰逢香港圣诞假期,属特殊情况。公司目前平均融资成本为8.2%,预期未来发债成本有1个百分点的上升。

公司境外债会控制在10亿美元以内,未来的融资成本可能会增加。在公司所发的美元债中,2亿美元是用于偿还今年10月份到期的5亿美元债务,另外3亿美元将于今年内找到合适的窗口发行。

Q:公司今年有65%的货值在一二线城市,去年和今年有什么变化吗?

A:没有大的变化。公司今年可供销售货值有520亿元,65%来自一二线城市,其余来自三四线城市,预计未来一二线城市楼价不会出现大幅上落,楼市整体安全,但调控政策不会完全放开,集团亦不会放弃买地机会。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享