這家位於新加坡、在精密光學元件行業已有10年經驗的華奕科技有限公司,於2018年在香港申請上市而未能成功,2019年3月14日再次提出上市申請,這次是否可以成功呢?

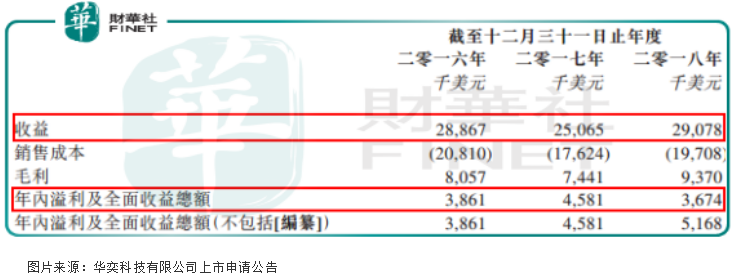

財華社查看華奕科技有限公司披露的上市申請公告發現,2017年該公司的營業收入是下滑的,或許這也是造成該公司最終沒能通過上市申請的主要因素。具體看,華奕科技2016年至2018年分别實現營業收入總額為2887萬元(美元,下同)、2507萬元和2908萬元;淨利潤分别為386萬元、458萬元和367萬元。

從上述我們發現,華奕科技近三年業績基本止步不前,其中2017年營業收入還出現較大幅度下滑,如果細心點的讀者會發現雖然2017年公司營業收入下滑了,但是淨利潤卻大幅增長為什麽呢?

出現這種原因無非就是毛利率和淨利率提升了,毛利率提升也就側面反映出公司的議價能力較強,產品競爭力提升。

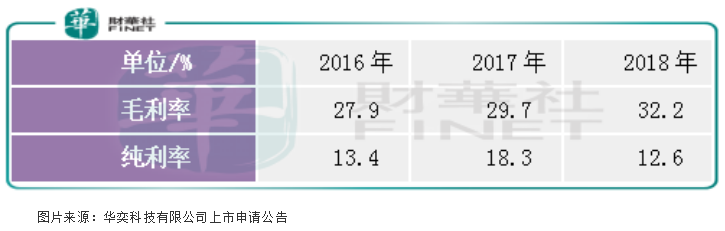

據華奕科技招股說明書披露,公司2016年至2018年毛利率分别為27.9%、29.7%和32.2%;淨利率分别為13.4%、18.3%和12.6%,這兩組數據看公司毛利率穩步提升,但其淨利率卻非常不穩定,問題出在哪里了?

對於毛利率提升,公司解釋說是因為產品在市場認可度較高,產品定價逐步提高所緻,這點也是公司唯一的看點,但淨利率數據就沒有那麽好看了,2017年公司淨利率快速提升約5個百分點,這主要是由於出售物業、廠房加上毛利率提升所緻,這也是一筆不可持續的利潤來源,所以,2018年公司淨利率出現大幅度下滑。

除過華奕科技的利潤數據不具有持續性之外,公司的業務也不可控因素較多。

從公司披露招股說明書來看,華奕科技的主要業務是光學部件及組件、瞄準鏡以及配件,2016年至2018年,光學部件及組件業務分别佔總收入的77.9%、81.0%和83.7%,而瞄準鏡和配件業務之後佔比總收入一直不超過20%。

分銷售區域看,華奕科技的海外市場收入,佔比公司總收入一直維持在85%上下,其中美國一家佔比就高達60%以上,但是,近幾年數據看,公司業務在美國市場似乎併不如意,由2016年的收入2002萬元,下降至2018年的1837萬元,這也是公司近幾年營收止步不前的主要原因。

另外,海外收入佔比較高,匯率的波動也會加大公司業績的波動。

華奕科技除過存在以上問題之外,2018年、2017年和2016年前五大客戶分别佔公司總收益的約90.8%、87.3%及86.1%。其中,最大的客戶佔總收益分别約為17.6百萬元、14.3百萬元和16.1百萬元,佔同年總收益分别約為61.1%、57.2%和55.5%。

不僅如此,公司對於上遊原材料的採購也異常集中且還沒有在本國。據公司自己披露數據看,佔比最大的兩家供應商均來自中國,其中近三年時間這兩家供應商佔華奕科技的總原材料採購額一直維持在95%上下,且公司與供應商併未訂立任何長期合約。

從這兩組數據看,華奕科技在經營上從在非常大的問題,業績來源嚴重依靠下遊大客戶,公司的產品很難具有較高的定價權,隻要大客戶減少需求,對公司來說會形成非常大的衝擊;下遊那就更集中,若中國供應商未能及時供給原材料,或者原材料出現質量問題,則對華奕科技的業績造成毀滅性打擊。

從以上幾點我們會發現華奕科技業務模式具有非常大的不確定性,或許這也是公司營收和淨利近幾年止步不前的重要因素。此次,公司能否成功上市,或許也存在很大的疑慮。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

下載財華財經APP,把握投資先機

https://www.finet.com.cn/app

更多精彩内容,請點擊:

財華網(https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)

現代電視FINTV(https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享