3月20日,專註於中國新經濟業務的華興資本控股(01911-HK)召開了其上市以來的首次業績發佈會,公司目前業務聚焦在發掘優秀新經濟創業家和優質業務併為其提供顧問、資本市場投資服務,引導資本流入優質的新經濟企業。

在報告期内,集團總收入達到2.1億美元,同比增長51.2%。經營利潤4018.9萬美元,去年同期虧損約為643.3萬美元,本公司擁有人應佔年内虧損2.4億美元,本公司擁有人應佔經調整淨利潤(未經審核)為6730.1萬美元,同比增長15.8%。經營開支總額達到1.8億美元,同比增長23.8%。

華興資本目前由投資銀行、投資管理以及華菁證券三大核心業務構成。

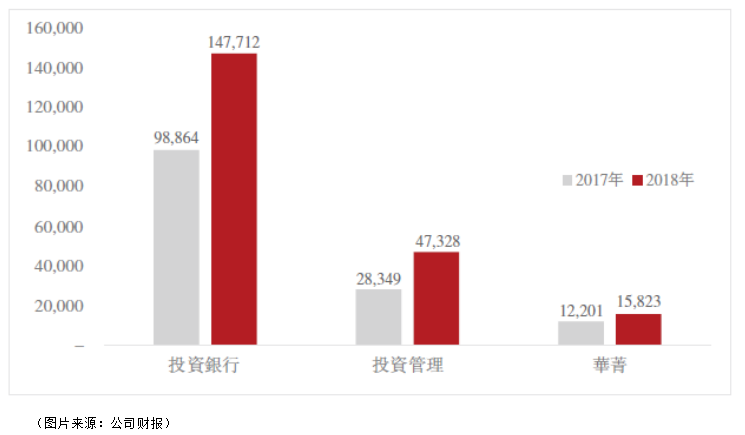

2017至2018年三大主營收入變化 (單位:千美元)

總體上來說,2018年三大主營業務收入同比增長51.2%,投資銀行業務為公司支柱業務,佔三大業務總收入比重為70.1%。

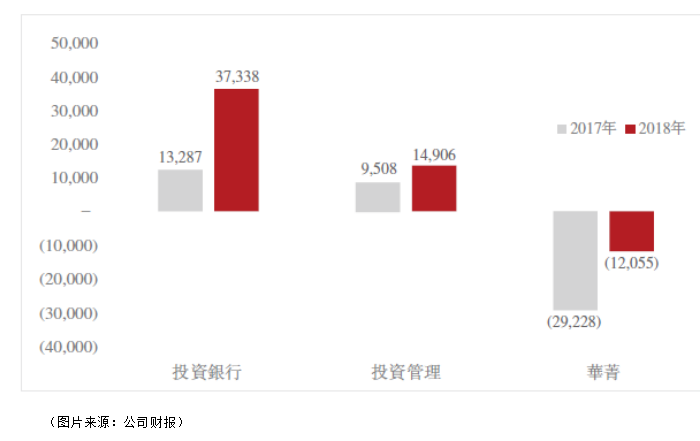

2017至2018年三大主營經營利潤(虧損)(單位:千美元)

從經營利潤上來看,投資銀行業務在2018年發展迅猛,同比增速達到了181.0%,投資管理業務增長56.8%,而華菁證券目前仍然是虧損狀態,虧損額同比減少58.76%。

1. 投資銀行業務是華興資本傳統優勢業務,該分部2018年總收入錄得147.7百萬美元,同比增長49.4%。這主要因為在2017年的時候公司交易儲備強勁,緻使2018年私募融資顧問費用、併購顧問費用雙增加。此外,2018年4月港交所正式發佈《新興及創新產業公司上市製度》,大量新經濟公司在港交所密集上市,這也使公司收獲的承銷服務費用增加。此外公司的在股權銷售以及交易和經濟費收入上也有增加。投資銀行業務2018年增加了股票研究、銷售及交易能力和託大顧問服務業務範圍,這使2018年該業務的薪酬和福利開支增加41.7%至11.2百萬美元,總體經營開支增加29.0%至110.4百萬美元。

2.投資管理分部在2018年收獲47.3百萬美元的管理費,同比增加66.9%。增長主因是公司發行的華興新經濟人民幣三期基金和華興醫療產業基金人民幣一期基金均完成募集,私募股權基金認繳資本規模為32億美元,同比增加19.1%及26.%。

投資管理分部的支出增速居三大業務之首,達到72.1%,由2017年的18.8百萬美元增至2018年的32.4百萬美元。

3.華菁證券作為公司的新業務目前還未能為公司貢獻利潤,收入在三大主營中佔比也最小。2018年收入15.8百萬美元,同比增長29.7%。

開支上,華菁證券也是在三大業務中唯一在2018年縮減開支的,由2017年的41.1百萬美元減至2018年的37.4百萬美元,同比下降9.2%。

對於未來,公司的願景可以概括為亮點。一是繼續深耕新經濟領域,尤其是中國本土的新經濟企業。二是華興意欲發揮自身國際化的優勢,為頂尖新經濟企業引入全球多元化的資本。

在業績發佈會現場,集團主席兼首席執行官包凡、首席財務官王新衛、崔強、華興國際總裁 林家昌、新經濟基金負責人杜永波、投資銀行事業群負責人王力行以及首席運營官項威回答了記者的提問。

Q:對於新經濟的高淨值人群的財務管理的具體策略?

A:(項威)我們管理層去年年底達成財富管理策略和戰略的達成了共識,今年我們核心團隊正在陸續到位,應該在今年結束以前正式公佈我們的財務管理時間表。

Q:下一年發展的具體目標?

A:我們的定位的人群是在新經濟里的財富人群,主要包括在海内外上市公司的新經濟公司創始人以及高級管理層。我們目前已有了一大批投資客戶,華興更了解他們的需求,可以提供更符合他們風險偏好的投資產品。

我們在前兩年更關註高端客戶,可投資產在數百萬美金以上的高淨值人群。我們不僅自己會做,也會與很多戰略合作夥伴合作。

投行業務請Jason(林家昌)來回答。

A:(林家昌):先說境外,2018年是一個IPO大年的,但這今後不會每一年都像這樣。就我們所掌握的信息,未來一兩年還是有會有很多高質量的IPO要出來。IPO只是我們的產品的一部分,今年我們看到有很多老股的公司再融資出來,這里是有機會的。

境内交給力行來說明一下。

A:(王力行):2018年我們在市場發生了不小的波動的情況下,我們依然有了比較好的增長。去年年底我們做了一個總結復盤,我們做對了這麽幾件事。

第一是持續專註在新經濟領域這塊,重點關註頭部客戶,所以我們去年在頭部客服的份額是有提升的。

第二是在合規的前提下,將投行的各個業務板塊相融合,這有助於提升我們頭部客戶的全面和深入的服務,提高變現的效率。

第三是我們在一些行業的子賽道上取得了比較好的進步,包括在醫療、物流、供應鏈、金融科技這些自賽道上取得了不錯的成長。

總的來說,我們的團隊有很好的成長。在2019年我們可以看到持續的增長,包括偏公開市場的機會以及併購和私募。

Q:有華菁證券扭虧的時間表嗎?

A:(崔強)華菁證券從2016年的下半年到現在持續兩年多時間,這樣的新的業務也給要給它一定的時間去成長。從過去兩年的數據來看,華菁已經朝盈利在邁進,接下來公司會堅決的持續對其投入。在2017年下半年我們已經對華菁進行了增資。華菁是一個多牌照的券商,我們未來也會在牌照上繼續豐富。這都會幫助華菁更快實現盈利。

Q:怎麽看公司估值?

A:(包凡)股價上我就不做評價了,當然是希望它能做的更好。作為一個證券公司,核心還是要怎麽進入中國的内地市場,這是一個大的縱深的市場。

Q:2019年科創板推出,公司如何抓住機遇?

A:(包凡)科創板我們已經做了很多佈局,我們在科創板的規則製定中也做了一些貢獻。但是整體科創板的落地要等到6月份以後才知道到底怎麽回事,科創板對應的是註冊製,這是海外資本市場的製度,相對來說,華興有海外資本市場的豐富經驗,加上對中國資本市場的了解,這里我們有一定的優勢。

華菁投行的規模還是有限的,投行的規模加起來就幾十人,目前承載的項目是有限的,所以會聚焦在一些的優質的科創板項目上。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

下載財華財經APP,把握投資先機

https://www.finet.com.cn/app

更多精彩内容,請點擊:

財華網(https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)

現代電視FINTV(https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享