2018年对恒安国际(01044-HK)来说是多事之秋,一份做空报告犹如风暴将公司股价卷入海底,如今当公司股价逐渐回升之际,排除掉这些偶然因素,国际木浆价格的波动成了影响公司盈利的主要因素,恒安国际这艘市值逾800亿港元的巨轮将在浪潮下驶向何方?

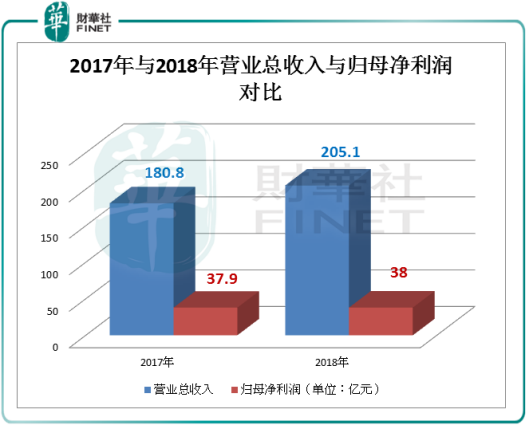

3月19日,恒安国际召开2018年业绩发布会,公司去年录得收入205.1亿元人民币(单位下同),同比增长13.5%。公司权益持有人应占利润为38.0亿元,同比微增0.2%。毛利率为38.2%,同比下降3.6个百分点,主要是因为木浆价格上涨。

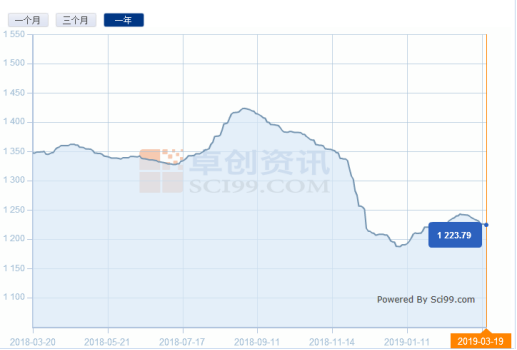

目前国内木浆价格较2018年秋季高位下降约14.1%,恒安国际管理层在发布会现场表示,预计2019年木浆价格将延续跌势。

有意思的是面对这一份看似波澜不惊的业绩报告,摩根史丹尼和摩根大通却有了截然相反的解读。

大摩认为即使在2018年纸浆价格高企的情况下,公司三大业务中,卫生巾业务优于预期,纸巾业务符合预期,尿布业务逊于预期。恒安国际核心盈利高出预期5%,并认为获市场重估的情况可以持续。所以在目标价上,大摩十分慷慨的定在了72港元/股,这比当日收盘价(65.15港元/股)高出了约10.5%,并维持“增持”评级不变。

小摩却在紧跟着发布的报告中给予了恒安国际“减持”的评级,原因是小摩认为虽然2018年恒安国际纸巾业务虽然取得了销售增长19%,税息前盈利(EBIT)升6%的佳绩,但是这可能是因为公司扩大了产能造成的,担忧公司的增长可持续性难以保持,将目标价格定在了56港元每股,比当日价格低了14.0%。

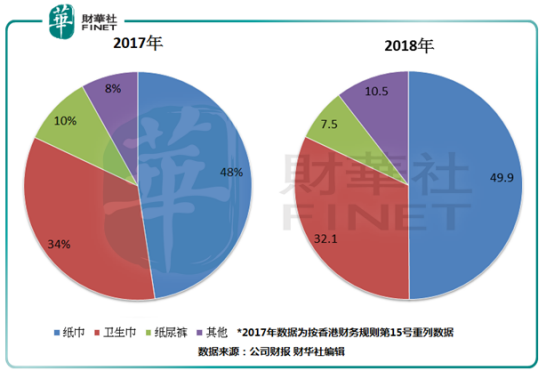

从2017年和2018年数据对比来看,三大主营中纸巾收入占比上升1.9个百分点,卫生巾下降1.9个百分,纸尿裤下降了2.5个百分点。总体来讲公司主营结构稳定,细看各业务现状,我们会发现以下特点。

纸巾:规模优势提高产品渗透度

纸巾业务作为公司最大收入来源,在2018年原材料价格高企的情形下,带来了较大的成本压力。同时,由于国内环保政策的加码,冲击着造纸行业,行业中的小企业受到的影响很大,而恒安国际借助自身规模优势,并没有提升价格,反而在逆境中抢占市场份额并提高了产品渗透度。

卫生巾:向女性健康产业延展

目前,中国卫生巾市场渗透率已经达到100%的发达国家水平,但由于以下三个原因将仍有较大增长空间。

1)使用频率的上升:中国女性使用经期护理用品习惯和同是亚洲国家的日本颇为相似。目前中国女性经期更换频率为每天更换3-4次,而在日本为每天更换6次,相信随着女性生理健康意识的进一步提高,更换频率的上升将提升市场需求。

2)使用年龄段的扩展:目前,我国卫生巾使用年龄段正在向前后两端扩展。2010年,中国女性初潮年龄为13.8岁,2017年提前至12.7岁,同时部分城市女性的更年期延长至50岁以上。适龄使用人群的增长将会提高市场需求。

3)三四线城市增长潜力较大:三四线城市女性在生理期护理意识上与发达地区有客观差距,但随着三四线居民的可支配收入增长以及健康护理意识的普及,也将会提高使用人群数量和频率。

4)产品升级和品种多样性的趋势:在消费升级的趋势下,女性健康护理用品不仅仅需要高、中、低端的产品分布,也需要对于不同人群推出更有适合的产品类型,这将大大丰富产品种类,在这其中中高端卫生巾的消费比例会持续提高。

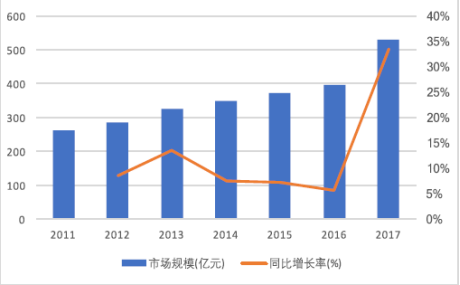

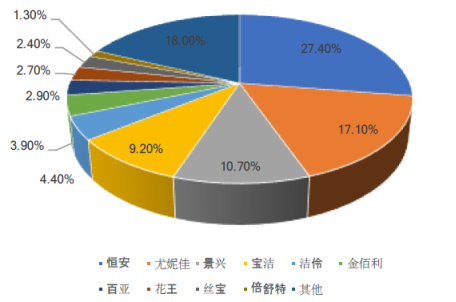

国内卫生巾市场份额

恒安国际目前在国内卫生巾和护垫细分市场的市场占有率已高居首位,规模化的优势使它在产品研发和产品类型拓展上更有优势。目前恒安已将产品发展重点放在优质高档产品上,推出七度空间系列高端产品,目标客户放在成熟及白领女性。同时也推出了更具适应性的产品包括了特薄系列、超长夜用420系列和甜睡裤系列等,扩大了产品的适用人群。

2018年恒安卫生巾销售额达到65.9亿元,同比增长6.1%。高端产品占比的提升,平衡了原材料成本上升的不利因素,并使卫生巾业务的毛利率从2017年的68.8%提升到了2018年的69.4%。

纸尿裤:收入下降,人口老龄化提升未来想象空间

在2018年,恒安国际纸尿裤收入为15.4亿元,下降幅度14.4%,传统销售渠道下降严重,跌幅约为35%,电商渠道销售增长10%。

在人口老龄化的趋势下,成人纸尿裤的市场需要将持续提高。恒安成人纸尿裤收入约为1.7亿元,同比增长15.1%,占纸尿裤总收入的11.4%。

整体上来说,纸尿裤业务也以发展高档产品为目标,注重婴儿护理产品和成人纸尿裤新品的研发,看好未来成人纸内裤市场前景。

展望:

总的来说,经历了2018年高价原材料成本的压力和复杂经济形势的考验之后,恒安国际交出了一份表现稳定的业绩单,而在这些浪涛之下,一些行业中的小企业却颇受挫折。或许,巨浪当前,还是选择大船更为安全。

记者问答

在业绩发布会现场,恒安国际主席施文博、行政总裁许连捷、运营中心总裁兼商贸销售总监许水深。

Q:今年的纯利增长只有0.2%,这是什么原因?

A:(许连捷)去年的木浆价格的高位运行是历史以来维持时间最长的,贯穿2018全年,从2018年底价格已经开始回调。这使我们的纸的利润只有税前五个点,原来是十几个点的利润。我们的卫生巾的毛利率比以前还是有提升的。

2018年的成本上升不止原材料,包装的成本也大幅增长,在这样情况下我们取得的成绩,可以说在各项运营成本上控制的很好了。

Q:纸浆的成本居高不下,有没有计划减少纸的业务在公司占的比重。

A:(许连捷)因为纸浆成本居高不下,我们从去年开始产品结构性的调整,尽量少卖那些没钱赚,毛利低的产品。推出一些毛利相对比较高的产品,

Q:拓宽新产品会在那个方面拓展?卫生棉条什么时候推出?

A:(许连捷)棉条今年一定会推出来,还有一个是面膜今年也一定会推出来,时间可能是在下半年样子。

Q:国际化扩张目标是在东南亚和亚洲地区国家?有业务占比目标吗?

A:(许连捷)一下子要将占比拉起来,利润空间可能刚开始也没有国内的好,所以我们推进不会那么激进。

Q:今年有没有纸巾的加价计划?会不会有收购的计划?

A:不要说今年,我们历史上市很少涨价的,包括去年木浆价格高企,我们都没有涨价。涨价上我们是很小心的,去年只有很小部分的单品去涨价,今年更不可能涨价。但是我们可以通过产品结构的调整来提升毛利空间。

我们在寻找适合我们的收购目标,既要价格合适也要目标合适,我们一直在寻找,没有放弃。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

下载财华财经APP,把握投资先机

https://www.finet.com.cn/app

更多精彩内容,请点击:

财华网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)

现代电视FINTV(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享