港股上市大型房企中国海外发展(00688-HK)20日午间公布2018年度业绩,集团去年总收入同比增长3.26%至1714.6亿港元(单位下同),经营溢利增加12.5%至707.3亿元,当中公司股东应占溢利同比增长10.1%至449亿元,核心净利润为370.9亿元,按年增长8.3%。

2018年中海外实现每股基本盈利4.1元,同比增长10.1%。集团拟派2018年度末期股息每股50港仙,连同中期股息每股40港仙,2018年全年合共派发现金股息每股90港仙,按年同比增长12.5%。

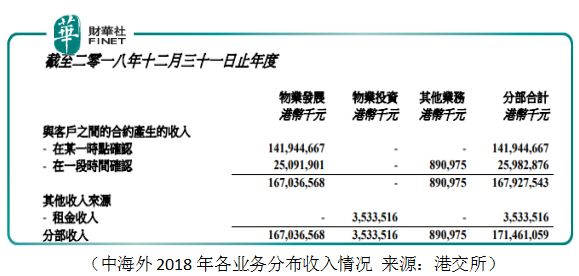

2018年总体而言物业发展分布仍是中海外最重要的收入来源,营收占比为97.4%;余下物业投资和其他业务收入占比分别为2.1%及0.5%。

财务方面,于2018年末中海外银行及其他借贷为1151.3亿元,应付票据808.2亿元,持有银行结余及现金1005.6亿元。集团净借贷比率维持33.7%的行业低水平。

20日下午,中海外在港举行2018年全年业绩发布会,集团主席兼行政总裁颜建国携副总裁郭光辉及执行副总裁、运营总监兼总建筑师罗亮,以及财务总监吕世杰出席并答记者问。

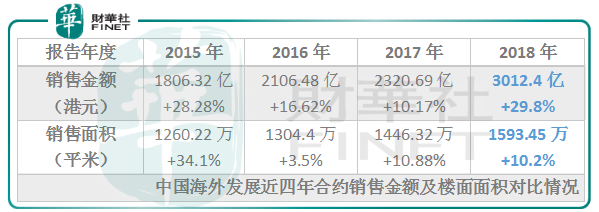

2018年全年,中国海外发展连同其附属公司、联营及合营公司的合约物业销售金额为3012.4亿元,累计销售楼面面积1593.45万平米,按年同比分别增长29.8%及10.2%。

20日,在公布集团去年业绩的同时,中海外也宣布将其系列公司2019年全年的合约销售金额目标定为3500亿元,较2018年实际完成销售金额增长16.2%,但预期之下今年的销售增速就有所放缓。

对于今年销售目标会否偏保守的问题,主席颜建国回应表示,这是基于集团对今年房地产市场总体从高速增长转向平稳发展阶段的考量,由于预期今年市场总体稳健,相信再有高速的增长不太现实。从全年来看,他认为今年上半年市场增速会低一点,而下半年则高一点,又指3500亿只是当前的目标值,若市场表现好也有可能超额完成。

另一方面他也提到,过去2016-2017年集团销售复合增长率约在13%,去年销售增速接近30%,今年3500亿目标下增长幅度亦有16%,表示这个复合增长速度较前几年已有加快。

同时他透露,集团现时有将近7000亿(6955亿)在手货值,若达成3500亿销售额,去化率约在50.3%,而这个数也是行业内正常年份差不多的水平,因此目标相信合理。这也显示集团认为当前市场较平稳,同时希望设定的销售目标在未来是能够完成的。

新增土储将更进取,投资聚焦一二线城市

颜建国也指出,中海外始终坚持追求净利润的持续增长,称规模增长不是特别重要的部分,集团也不一定特别看重排名。

不过他也表示,为了净利润的持续稳定增长,达成所需要的规模增长也是必须的。为此,他表示中海外也开始会在新增土储方面表现更加进取,在销售阶段也更加注重量价的平衡。同时他透露集团还是希望实现有利润的销售及有质量的发展,未来则希望中国海外能在行业规模方面,特别是在净利润的规模方面排在前列。

2018年中国海外在中国内地28个城市和香港新增土储63幅,新增总楼面面积1764万平米。截至2018年年底,中海外系列公司土地储备为9144万平米。

未来新增土储布局方面,颜建国表示集团会坚持聚焦于一二线城市的投资策略。据其透露,目前在中海外9144万平米土地储备当中,一线城市占15%;二线城市占60%;另中海宏洋占20%。他认为一线城市以及以一线城市为核心的城市群在未来始终是中国经济最有活力的地区;其次在近两年宏观经济影响趋稳的前提下,他认为一二线城市边际改善的可能性是最大的。

更多精彩请见以下采访实录:

Q:与去年销售相比,净利和收入增幅较为缓慢,原因是什么?被同业超越,是否仍想再做一哥?

A:(颜建国)利润和收入这几年增长比较缓慢的问题,这两年的见面会上大家都有提及,总得来看因为结算的原因我们的营业额和利润都没有销售额增长得快。上几年由于销售规模速度增长没有那么快,奠定了这两年我们的收入跟净利润增长速度没有这么快。当然另外还有营改增的问题等几个因素存在。

但不管怎么样,我们的净利润也持续保持了两位数的增长,而且我们的基数其实已经很高了,这次已经达到449亿港币,2017年达到408亿港币。到四百多亿、五百多亿的时候,基数达到10%的增速也是五十多个亿的增长,这个跟基数也有关。

但总得来看我们的规模这两年的确过于稳健。所以2018年开始,大家也可以看到,当初我们设定的目标是25%的增长,最后我们达到了30%的增长。在这个过程当中我想大家也看到了,我们的销售规模从上几年,2016-2017年复合13%左右的增长,到2018年30%左右速度的增长,当然2019年目标销售增长到3500亿,也达到16%左右的增长。当然这是目前的一个目标值,我们也要看看市场的情况到底怎么样,市场好的话我们可能也会超过这个值。所以从复合增长来看我们比上几年的复合增长有加快。

对于我们中国海外来说,我们始终坚持追求的是最后净利润的持续增长,规模对我们来讲不是特别重要的追求。我们也不一定特别看重排名,但是如果为了净利润的持续稳定增长,所需要的规模的增长那是必须的。

所以我们现在也开始在土地储备方面,更加进取一点;在销售的阶段也更加注重量价的平衡。这是关于量的问题。我们希望还是有利润的销售,有质量地发展。在未来我们仍旧希望在行业规模方面,特别是再净利润的规模方面,我们中国海外能排在行业的前列。所以我们现在正朝着这个方向去努力,我们很有信心在未来始终保持在行业内的领先地位。谢谢。

Q:对今年房地产行业看法如何?是否有放松调控的机会?

A:(颜建国):关于我们的销售目标到底设立得怎么样,这个跟我们对国内目前形势的判断和看法是密切相关。大家也知道这一周,副总理在住建部调研的时候,明确提出来今年房地产市场要求是平稳健康持续地发展,所以总体来看房地产整个行业,应该说从高速增长已经到了平稳发展的阶段,这个大家应该是有共识的,再有一个特别高速的增长未来可能也不大。

特别是今年的房地产行业的政策核心三个稳定:稳地价,稳房价,稳预期。然后再往下叫因城施策,一城一策:城市要负主体责任,也就是说每个城市自己的政策可以有差异性,但它对结果必须要负责任。中央政府更多的可能是做一个裁判员,制定一些大的方面的调控指标,各个地方的地方政府有一定权利根据自己的情况来制定具体的路线,但目标很明确:防止大起大落;三个目标要做到,地价要稳,房价要稳,预期也要稳。

今年最大问题应该是政策的调控与稳增长之间的矛盾。调控政策我们可以理解,一定会有压的,也一定会有往上抬的。因为各个地方、每个城市,目前表现出的市场的增长是不一样的。所以各地方政府因城施策的实际情况来说,比较差的地方应该会放,价格涨得比较快销售增长比较快的地方有可能会适度地收一收。

所以今年总得来看我们认为市场是比较平稳的市场。当然从全年的市场来看,我们也同意(因为这两天有一些同行也跟大家分享了行业发展相关的观点),我们大概也是判断下半年可能会更好一点。因为上半年特别是现在春节刚过,而且由于预期的调节还有滞后性,不少地方政府有些政策可能已经放松了,但是预期可能还有一个惯性下滑的态势,所以销售上来还没有很快。我们相信全年前面会低一点,后面会高一点,这个是对整体市场的一个判断。所以在稳健的市场环境下,我们来设定我们的销售目标。

Q:今年销售目标是不是保守一些?

A:(颜建国)比起去年销售速度,的确不是很快,从我们在手的货值来看这个指标也不算进取。我们大概有将近7000亿货值,6955亿的货值。如果达到了3500亿的销售额,大约去化率50.3%,在我们行业内应该说是正常年份里面差不多是这个数字。我们如果好年份,卖得很好的时候,大约在60%-70%左右的去化率,去化率不好的年份大概在40%-50%;50%-60%大概会是一个正常年份的去化率。

当然这跟我们供货的时机有关系,跟产品的结构也有一定的关系,但大概的数字是这样。我们设定的大概51%左右的去化率应该表现出,我们认为这个市场是比较平稳的,同时我们也希望这个目标的设定在未来是能够完成的,所以不算很高,这是跟大家要解释的原因。

总体来看我们管理层对完成这个指标有信心,同时也是基于对市场的判断。当然如果市场好一点,我们的机会大把有,因为我们的货是充分准备好的。所以我们想这个是管理层对这个问题的回答,关于市场看法以及这个目标是怎么设定的。

Q:拿地更聚焦哪些地方?

A:(颜建国)投资策略的问题,对于我们中国海外来说,我们还是始终坚持在一二线的投资策略不变。目前在我们9144万平米土地储备当中,一线占15%;二线占60%;中海宏洋占20%。去年在688投资当中,北京、上海、香港的土地投资额达到了400亿,超过了三分之一。同时北京去年销售额全口径计算的话329亿,在全北京排第一。所以从销售的结果以及去年我们投资的安排来看,我们是集中聚焦在一二线,其中尤其是一线城市是投资重点。

第二个观点,从目前来看688已进入城市,如果我们能够做到当地的前三位,我们的城市容量以2018年算可以达到6000亿人民币。所以目前深耕当地的市场做到前三位我们就可以有6000多亿的市场,空间还是巨大的。

第三我们始终也相信一线城市以及以一线城市为核心的城市群,在未来始终是中国经济最有活力的地区,应该这个是没有问题的。包括美国的成熟房地产市场经验来看,目前也是几个核心城市是房地产发展的核心,当然还有城市群的概念。我们也相信在未来中国还有很多城市在不断成长,很多从三线城市来到二线城市,二线变为一线城市。不管怎样,目前围绕着北京、上海以及粤港澳大湾区的区域,相信在未来相当时间内还是中国经济增长最核心的地方。

第四,因为最近这两年受宏观经济影响,在稳的前提条件下我们认为一二线城市边际改善的可能性是最大的。其实去年下半年大家可以看到,从成交的量来看的话商品房一线城市量是上升的,上升了6.2%;价格是上升了29.6%。这是一线城市在去年下半年的表现。二线城市跟三线城市基本上量是平稳的,一个下降0.3%,一个下降0.5%,基本理解为量是平的;价格是上升了11%。所以从去年下半年市场可以看到,如果市场处于一个波动期的话,一线城市更稳当一点:在全年市场整体下行的情况下,表现了量的增加以及价格更高的增长。

Q:创新业务定位如何?几大业务未来投入预期怎样?

A:(颜建国)在我们战略里面明确住宅产业还是我们的“当下”,我们会用90%资源用于住宅开发。因为目前中国房地产行业最赚钱的还是住宅开发产业,周转快,利润率相对比较高一点。我们在集团里面把持有的商业作为第二层次的产业,我们定位是“明天”的产业,我们会用7%-8%的资源用于商业产业。当然我们去年商业增长也很快,收入也已经超过40亿,去年增长速度38%;未来我们希望2020年收入超过50亿,在2023年收入达到100亿,这个目标应该问题不大,能够完成。

创新产业我们把它定义为第三层次的“后天”的产业。去年我们新开的创新业态有13个,这里面包括了教育(教育有幼儿园有学校,同时也有些围绕社区的业余教育的学堂,这我们也做了好几个)、养老(在天津、青岛的店已经开业)及物流产业园区(在天津进行改造,同时一些新的项目也都在开始)。

我们会花1%-2%的资源用于创新业态,也希望这个创新业态为我们探索新的增长点;第二希望这个创新业态都是围绕业主的美好生活构成全方位提供服务的架构。所以一方面既是探索未来利润增长存在的空间,同时希望对我们目前的住宅产业产生协同性,更好地为我们的住宅服务。

当然从盈利的角度来看,住宅肯定是排在第一位,商业持有排在第二位,创新业务可能排在第三位。我们的公司发展既要看当下,又要看明天,同时也要看后天。资源铺排方面也安排90%、7%-8%、1%-2%这样的安排,既能把当下做好,保持一个持续增长,同时也为未来转型留有足够的战略空间,也对后天、未来的成长进行不断的探索。谢谢大家。

港股百强

过去的2012至2017年,中国海外发展连续六年进入[港股100强]评选榜单,2017年在主榜排名第32位。2018年销售增长提速,综合业绩持续稳健增长的中海外,能否在新一年港股百强评选中更进一步?期待将于2019年5月24日(星期五)在深圳中洲万豪酒店举行的[港股100强]颁奖典礼为我们揭晓答案。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

下载财华财经APP,把握投资先机

https://www.finet.com.cn/app

更多精彩内容,请点击:

财华网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)

现代电视FINTV(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享