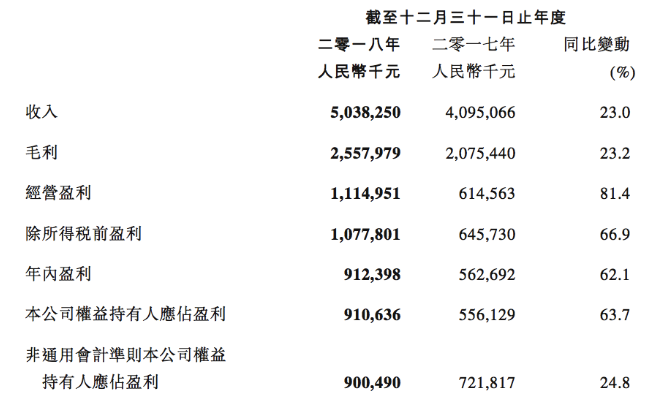

阅文集团(00772-HK)2018全年总收入50.38亿元(7.34亿美元),同比增长23.0%。毛利达到25.58亿元(3.73亿美元),同比增长23.2%。

经营盈利达到人民币11.15亿元(1.62亿美元),同比增长81.4%,经营利润率由去年的15.0%增长至22.1%。

权益持有人应占盈利达到人民币9.11亿元(1.33亿美元),同比增长63.7%权益持有人应占盈利占收入的比例由去年的13.6%增长至18.1%。

多项财务指标都超出预期。

而用户方面,截止2018 年 12 月,阅文集团月活用户达到2.14亿,全年净增2200万,与2017年的 1.92亿相比增长了11.5%。阅文自有平台月活用户达到1.09亿,全年净增1000万。腾讯渠道月活用户达到1.04亿,全年净增加370万。全年阅文总付费人数1,080万人,环比净增加10万。

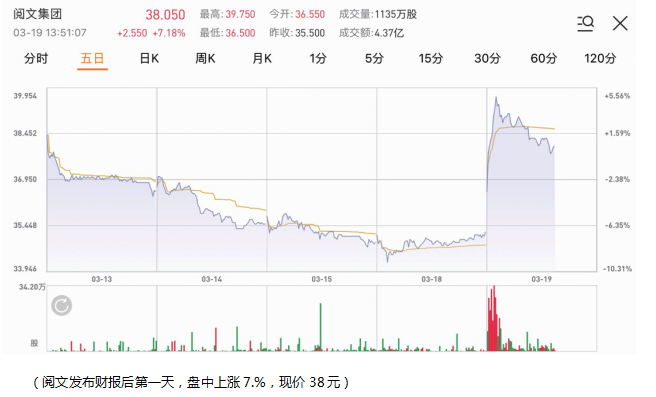

受财报利好影响,阅文集团股价表现非常积极。

前一天收市后公布2018年全年业绩的阅文集团,在第二个交易日开市不久即大涨10%以上。这一中国领先的网络文学平台终于触底反弹了吗?

2018年,阅文集团录得收入50.38亿元人民币(下同),同比增长23%;毛利率由上一年的50.7%,稍微提高至50.8%;经调整EBITDA同比增长24.4%,至9.45亿元,利润率由上一年的18.5%,提高至18.7%。权益持有人应占盈利同比增长63.7%,至9.11亿元。该公司不派股息。

公司营收增长主要驱动力来自阅读、IP运营等业务保持增长;利润增长来自于在线业务增长以及其他收益增长。

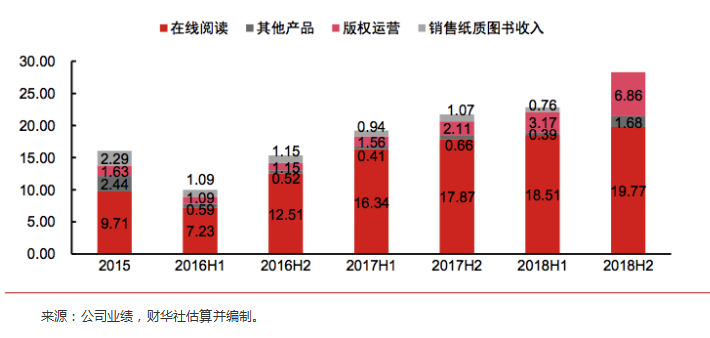

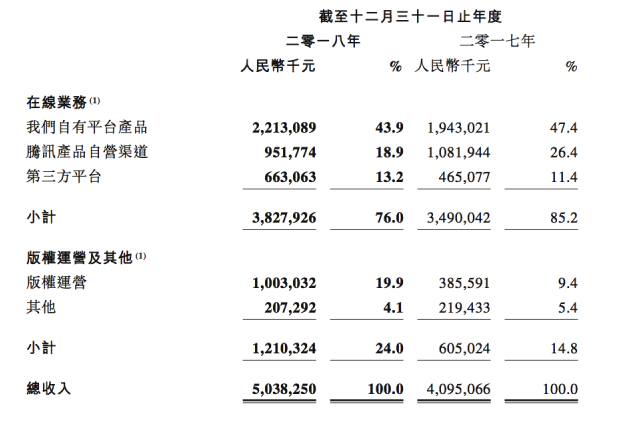

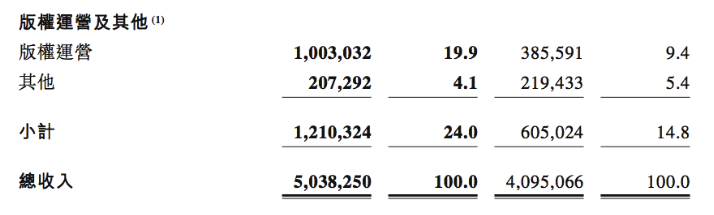

从营收构成上来看,阅文集团的营收主要来源于两个业务板块:在线业务、版权运营业务。其中,2018年阅文在线业务服务收入为38.28亿元(5.58亿美元),同比增长9.7%,占比76%,是阅文最大的营收板块。

来自版权运营及其他业务的收入同比增长100%至12.1亿元(1.76亿美元)。版权运营收入同比增加160.1%至人民币10.030亿元(1.461亿美元)。

综合数据来看,对于阅文来说,在线业务仍是其最主要的收入来源。

1、阅文2018年在线阅读MAU保持增长,2019年扩充渠道和广告模式并行。

2018年公司MAU达到2.14亿,同比增长11.66%,从2017年的9090万增长到2018年的1.09亿,其中自有渠道月活达到1.1亿,同比增长20%,新增用户1000万;平均月付费用户2018年达到1080万人,环比2018H1有所回升;付费率为5.1%,

APRU方面,平均月付费金额为24.1元,同比增长8.1%,付费用户数环比继续上升10 万人次。

阅文在线阅读业务增长的背后,我们发现是中国网络文学市场用户亦录取得增长,文学题材的多元化、在线阅读平台的社交性互动性的加强让更多90/95后年轻人投入阅读。

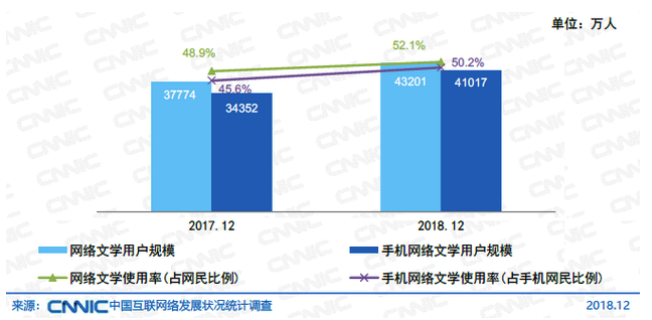

截至2018年12月,网络文学用户规模达4.32亿,较2017年底增加5427万,占网民总体的52.1%。手机网络文学用户规模达4.10亿,较2017年底增加6666万,占手机网民的50.2%。

在移动互联网迎来拐点,网络文学市场依持续保持健康发展。总体而言,数字阅读市场表现明显超过中国移动互联网用户增速,存量用户重新分配在线时长时,网络文学阅读是一个好的去处。

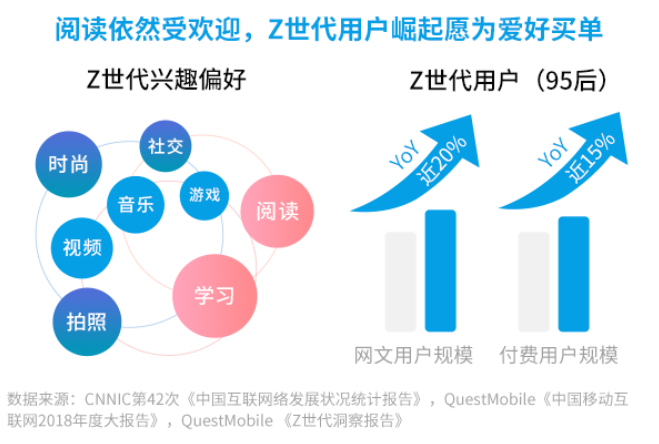

进一步看,中国网络文学增长背后的原因。95后(Z世代)的崛起而发展起来,从《中国互联网络发展状况统计报告》看,年轻人对稀缺性优质内容的消费意愿在加强。

阅文用户的增长潜力的推动同样由内容题材多元化、用户年轻化、渠道扁平化所驱动,在同等娱乐互联网红海之下,公司MAU规模持续增长,留存率加强,整体用户转化保持增速。说明阅文坚持“持续扩充优质内容、扩大竞争优势”战略凑效。

阅文用户的增长潜力的推动同样由内容题材多元化、用户年轻化、渠道扁平化所驱动,在同等娱乐互联网红海之下,公司MAU规模持续增长,留存率加强,整体用户转化保持增速。说明阅文坚持“持续扩充优质内容、扩大竞争优势”战略凑效。

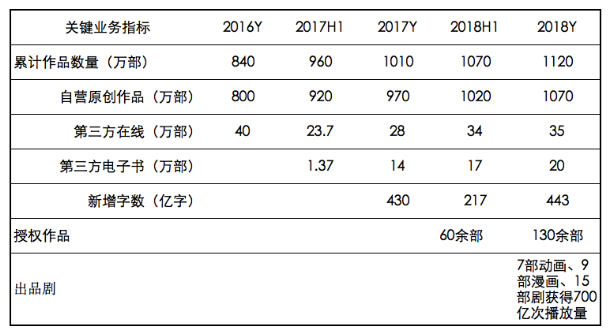

2018年阅文持续重仓内容储备,年内开支15.5亿元,占总收入30.4%,较去年同期增长19.5%。当下,平台上已有770万位作家和1120万部作品,新增作品数量到80万部。其中,自有平台上产生的原创文学作品达1070万部。2018年12月百度搜索排名前30的网络文学作品中,有25部出自阅文,占比达83.3%。

据披露,阅文的内容扩充计划在2018年得以充分释放,已由传统热门大类外,拓展至 “具有个性特色的新颖内容”,如二次元、体育和科幻题材,亦包括普适人群的经管类、都市类等。据2018中国原创文学风云榜显示,TOP50作品覆盖10个品类,如游戏、军事、历史、科幻、二次元等,内容题材多元趋势明显。

“年轻化”的趋势不仅体现在读者群体,也体现在阅文的作者群体之中。2018年新增作家群体中,90后作家占比超七成,95后作家占比近五成。如2018年内成长为起点中文网全站95后读者人数排名第一的都市小说《大王饶命》,是起点创始16年以来平均订阅量第一名,收获150万读者评论。

在财报电话会议上,CEO吴文辉提及,在未来将拓宽阅读渠道、提高多元化内容占比、提高新人新作占比,优化在线业务占比。可见阅文不仅是在做直播,而是将直播作为工具融合在了社交中。

阅文不仅看重作为上游的中国网络文学巨大市场,同时也看重作为内容下游的娱乐产业增长潜力,“IP战略”2018年取得显著进展。

业绩公告显示,阅文的版权运营及其他相关收入同比增长了100.0%,至人民币12.103亿元;其中,版权运营收入达到10亿元,同比增长160.1%,业务毛利率提升4.1个百分点,而在趋势上,版权业务占比已经超过20%,较同期增长10个百分点。

这些增加的收入中,大部分来自改编版权授权收入以及在影视方面联合投资的收入。

数据显示,2018年阅文集团授权130余部网络文学作品改编为其他娱乐形式,联合投资的数部网络剧和电视剧相继推出包括《国民老公》、《你和我的倾城时光》、《武动乾坤》、《斗破苍穹》和《将夜》等。在动画方面,年内新开播7部动画累计点击量突破80亿,上线9部漫画累计人气突破150亿,包括新作品《星辰变》和《萌妻食神》,以及多部之前受欢迎作品的新番,如《全职高手》、《斗破苍穹》、《国民老公带回家》、《择天记》和《全职法师》等。

原创文学IP改编成为电视剧及网络剧、动画、游戏、电影、漫画及其他娱乐形式的版权授权收入快速增加,反映阅文IP内容商业价值不断提高,以及内容改编伙伴对优质文学作品需求的上升。

阅文集团联席CEO吴文辉表示,阅文从网络文学领域拓展到更广义的文化和版权领域,IP影视化及IP全链服务起到了重要的助推作用。

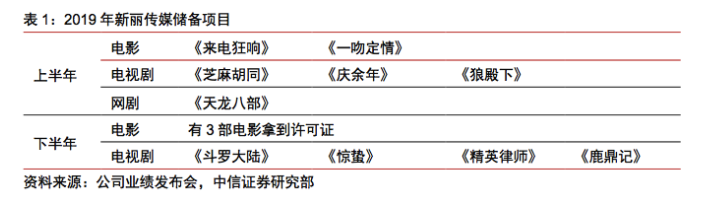

基于阅文IP全链发展思路下,2018年10月31日阅文集团完成收购新丽传媒的100%权益,是开始自制IP的开始。

新丽传媒主要从事电视剧、网剧及电影的制作和发行,不少出品都获得较大的正面反响,包括《我的前半生》、《白鹿原》、《余罪》等。

市场亦看好与新丽协同下的中长期,不管从财务面,还是从业务协同下所带动的主业IP商业化水平的可能。阅文+新丽有望加深公司在泛娱乐上游内容竞争壁垒,提升其顶级IP的变现能力,未来在商业化顶级剧集、IP授权、联合投资、在线阅读等领域产生协同。

据公开资料显示,新丽传媒拿到版权号的作品中将有6-7部剧集年内上线,5-6部电影上映,储备的影视品播放时间比较平均。

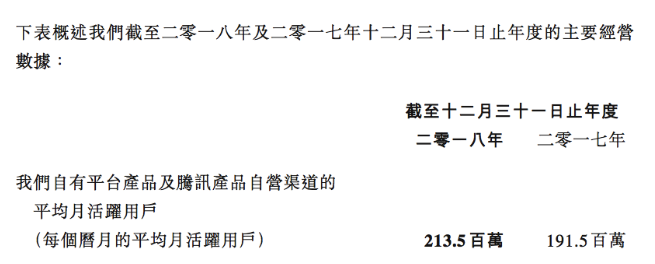

2018年,阅文集团自有平台产品及腾讯产品自营渠道的平均月活同比增长11.5%,至2.14亿;每名付费用户月均收入同比增长8.1%,至24.1元。

从经营数据来看,用户规模有所扩大,结合中国内容市场的中长期良好发展态势、公司加强渠道扩展的态势,以此来看,阅文集团线上业务的前景明朗化。

展望未来,除了线上阅读外,阅文集团还将着力于发展版权运营业务,并向下游扩张是2019年的大幅增长重点,亦是重新点燃爆款IP全民风向的重点。

从公布业绩后的股价表现来看,资本市场对其未来策略是认可的。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

下载财华财经APP,把握投资先机

https://www.finet.com.cn/app

更多精彩内容,请点击:

财华网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)

现代电视FINTV(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享