作为全球规模最大的投资建设集团中国建筑(601668-CN)旗下的子公司,中国建筑国际(03311-HK)(下称“中建国际”)凭借母公司规模优势成为港澳地区的综合型建筑龙头企业。

但在2018年,内地基建投资市场承压,香港政府大型基建项目减少,中建国际的高速成长的势头也因此受到考验。

3月22午间,中建国际2018年业绩报披露后,其股价迅速跳水,最高跌幅超11%,成交额高达2.55亿港元。

造成投资者恐慌的原因,无非就是中建国际净利润承压了。根据业绩报,中建国际在2018年实现营业额约556.26亿港元,同比增长10.9%;公司股东应占溢利约45亿港元,同比减少18%。

这是中建国际披露财务数据以来的首次净利润下滑,也就是结束了净利润的15连升。营收及工程项目表现良好,为何净利润却有如此大幅度的下降?中建国际给出的原因是受到就山西阳盂高速公路及山西阳泉至娘子关一级公路有关特许经营权而作出8.17亿港币减值的影响,而2017年没有该项减值。

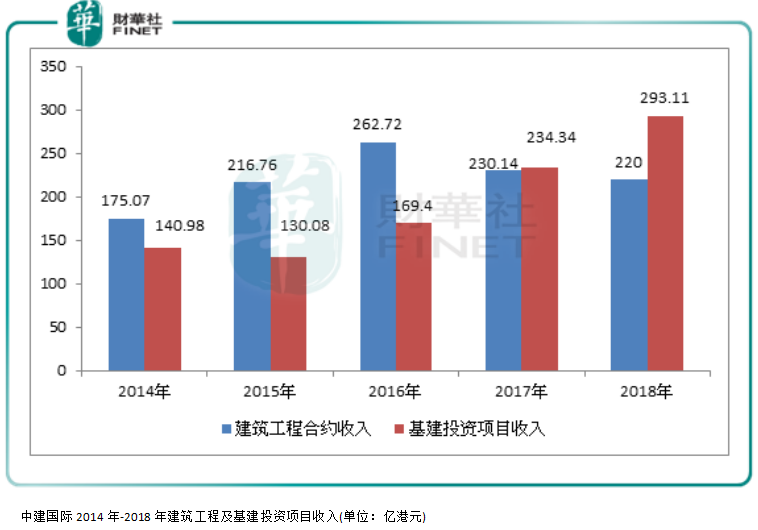

此外,作为中建国际最重要的建筑工程板块,该板块年内收入持续下滑,同比下滑4.4%至220亿港元,已是三连降,进一步加大了与投资项目板块收入的差距。

中建国际建筑工程板块营收二连降,与国内紧缩的房地产政策和激烈的竞争环境有关。所以,中建国际近几年来不断加大在国家扶持的基建项目中来,因此该分部营收节节攀升,同时也抵消了建筑工程分部低迷带来的影响,拉动总营收的增长。

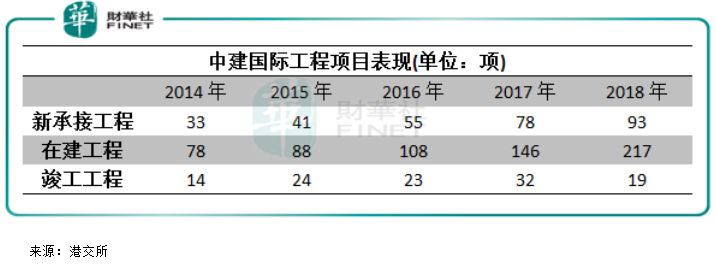

建筑工程板块虽然表现不佳,但是不影响中建国际整体工程项目方面的进程。

2018年,中建国际承接新工程93项,共计应占合约额1201.5亿港元。其中:香港市场占21.9%,澳门市场占5.9%,中国内地市场占68.2%,远东环球占4.0%。

在建工程方面,中建国际年内在建工程共有217项,应占合约额共计3653.05亿港元;未完工程应占合约额为2365.53亿港元。

上图看到,除了竣工工程在2016年及2018年有所减少,新承接工程和在建工程近年来均稳步上升。因2018年竣工工程减少至19项,所以中建国际在建工程达到了217项。整体上看,中建国际工程项目延续近年来稳步增长的态势,这也是公司期间内营收保持升势的关键。

鉴于2018年在建工程和新承接工程有所增加,预计中建国际在2019年竣工工程项目也相应增加,后续凭借着便宜的融资成本,公司2019年的业绩依然值得期待。

问:公司今年的合约销售目标是多少?有向海外市场拓展的计划吗?

答:我们今年的合约销售目标应不低于1200亿港元。我们在港澳市场积累了大量经验,目前我们的远东环球(00830-HK)在美国、加拿大、迪拜等地区开展业务,增加港澳业务拓展也是我们的计划之一。海外市场的风险与机遇并存,我们会非常谨慎。

问:公司基建业务去年收入下滑是什么原因?会与其他地产商合作吗?

答:我们的基建业务去年下半年开始有在整改,总体上对营业额是有冲击的,但现在已经恢复了,今年的情况会得到改善。

投资地产项目是我们的业务计划,我们有与碧桂园(02007-HK)等企业共同在香港进行投资。

问:内地业务毛利率有所下降,公司怎么看待?

答:内地业务毛利率有所下降与项目周期有关,一般来说,周期长的项目毛利率会高一些,周期短的项目毛利率低一些。由于周转较快,现金流方面也更加好。

问:近日“明日大屿”计划造价出台,总金额达6240亿元,公司会参与该项目吗?

答:“明日大屿”计划是一个较大型和长远的项目,公司已成立小组关注该项目,希望未来能帮上忙,也能有斩获。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

下载财华财经APP,把握投资先机

https://www.finet.com.cn/app

更多精彩内容,请点击:

财华网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)

现代电视FINTV(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享